Giới phân tích lo sợ bong bóng tín dụng của Trung Quốc sắp nổ

Sau khi bong bóng trên TTCK và nhà đất Trung Quốc đã vỡ, dòng tiền ồ ạt đổ sang thị trường trái phiếu, đặc biệt là trái phiếu doanh nghiệp. Nhưng trên thị trường này đang ẩn chứa rất nhiều nguy cơ.

- 30-12-2015Thế giới sắp chứng kiến bong bóng bất động sản lớn nhất từ trước đến nay?

- 23-12-2015Người đoán trúng bong bóng chứng khoán Trung Quốc lại cảnh báo về khủng hoảng

- 04-09-2015Loại bong bóng nào nguy hiểm nhất?

Đầu tiên, bong bóng bất động sản của Trung Quốc đã nổ.

Sau đó, trong mùa hè vừa qua, thị trường chứng khoán Trung Quốc vỡ tung, khiến nhà đầu tư mất rất nhiều tiền trước khi Chính phủ nước này dồn dập tung biện pháp giải cứu và thị trường dần đi vào ổn định.

Giờ đây, đang có ngày càng nhiều chuyên gia phân tích lên tiếng cảnh báo về một quả bong bóng nữa sắp phát nổ trong nền kinh tế lớn thứ hai thế giới.

Đó chính là bong bóng tín dụng, đặc biệt là trái phiếu doanh nghiệp – loại tài sản trong mấy năm nay vẫn được coi là “cảng tránh bão” được nhà đầu tư tìm đến trong bối cảnh các bong bóng khác đã vỡ nhưng họ vẫn muốn tìm kiếm mức lợi suất cao.

Quả bong bóng này cũng xuất phát từ một lý do hết sức đơn giản – nguồn cung. Ở Trung Quốc có quá nhiều trái phiếu, nguồn cung dồi dào trong khi chất lượng không đảm bảo có thể làm tổn hại đến phần yếu ớt nhất của nền kinh tế Trung Quốc – những công ty “xác sống” đang ngập trong nợ nần.

Bong bóng hình thành như thế nào?

Khi TTCK Trung Quốc bắt đầu lao dốc mùa hè năm ngoái, “hàng tấn” tiền được đầu tư vào cổ phiếu đã ngay lập tức chạy sang thị trường tín dụng, đặc biệt là đổ vào những trái phiếu do các doanh nghiệp phát hành.

“Theo quan điểm của chúng tôi, Trung Quốc đang ở trong giai đoạn 3 bong bóng cùng vỡ một lúc: bong bóng tín dụng lớn nhất từ trước đến nay, bong bóng đầu tư lớn nhất (tính theo tỷ lệ đầu tư/GDP) và bong bóng bất động sản lớn thứ hai từ trước đến nay, chuyên gia phân tích Andrew Garthwaite đến từ Credit Suisse viết.

Thời gian qua các công ty của Trung Quốc có thể huy động vốn dễ dàng là bởi vì nhu cầu về tài sản đầu tư là quá cao. Theo số liệu của Societe Generale, từ năm 2014 đến 2015, lượng trái phiếu doanh nghiệp phát hành đã tăng 21%, tính đến cuối năm ngoái chiếm tổng cộng 21,6% GDP, so với mức 18,4% của 1 năm trước đó.

Nguồn cung trái phiếu Chính phủ cũng tăng mạnh, từ mức 936 tỷ nhân dân tệ trong cả năm 2015 lên 1,4 nghìn tỷ nhân dân tệ chỉ trong mấy tháng đầu năm 2016.

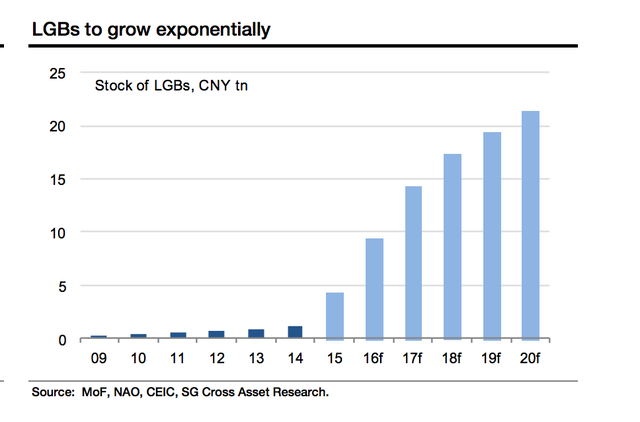

Trung Quốc đã thực hiện tái cơ cấu nền kinh tế và đang thực hiện một bước đi đã được chuẩn bị từ rất lâu: phát triển thị trường trái phiếu địa phương. Như vậy, thay vì hoạt động xây dựng cơ sở hạ tầng bùng nổ như trong thời kỳ trước, giờ đây thị trường trái phiếu địa phương lại bùng nổ.

Chỉ trong tháng 1.000 tỷ nhân dân tệ (tương đương 160 tỷ USD) nợ chính quyền địa phương đã được chuyển sang trái phiếu địa phương (LGB). Theo kế hoạch sẽ có 6.000 tỷ nhân dân tệ khác được phát hành từ nay đến cuối năm.

Tổng khối lượng trái phiếu địa phương của Trung Quốc (nghìn tỷ nhân dân tệ)

Trên thị trường đã xuất hiện quá nhiều trái phiếu.

Điều khiến giới phân tích lo lắng là tất cả các nguồn cung đều bơm vào thị trường cùng một lúc trong khi nhu cầu thì đang sụt giảm mạnh, đặc biệt là nhu cầu của các nhà đầu tư nước ngoài. Trung Quốc đã hạ bớt các rào cản để các nhà đầu tư nước ngoài bước vào thị trường trái phiếu từ tháng 7 năm ngoái và cam kết sẽ tiếp tục nới lỏng, nhưng dường như các nhà đầu tư ngoại không mấy mặn mà.

“Thông thường lực cầu sẽ tăng lên, nhưng các số liệu gần đây lại cho thấy sự suy giảm”, Credit Suisse nhận định. Thêm vào đó ngân hàng này còn dự báo trước cuối năm nay những giới hạn sẽ chưa được dỡ bỏ hoàn toàn và do đó thị trường trái phiếu của Trung Quốc sẽ còn “vật vờ” cho đến hết năm nay.

Tháng trước Moody’s đã đưa ra triển vọng tiêu cực cho trái phiếu Chính phủ Trung Quốc do lo ngại những vấn đề kinh tế dài hạn như nợ, thiếu hụt cải cách và nền kinh tế giảm tốc.

Trong khi đó Trung Quốc vừa cho phép các nhà đầu tư chứng khoán sử dụng các khoản vay ký quỹ. Điều này có nghĩa là “bữa tiệc chứng khoán” đang quay trở lại ở Thâm Quyến và Thượng Hải, rất có thể các nhà đầu tư nhỏ lẻ không có nhiều kinh nghiệm sẽ rút tiền từ thị trường trái phiếu để đổ sang cổ phiếu.

“TTCK sụp đổ giữa năm 2015 đã phân bổ lại hoàn toàn dòng chảy đầu tư, chuyển từ cổ phiếu sang trái phiếu thông qua các sản phẩm đầu tư. Hiện nay, khi mà TTCK đã ổn định trở lại và giá nhà ở những thành phố lớn đang bắt đầu tăng một cách vô lý, đây chính là thời điểm mà thị trường trái phiếu doanh nghiệp trở nên mong manh hơn bao giờ hết”, chuyên gia phân tích Wei Yao của Societe Generale nói.