Tạm lãi hơn 1.800 tỷ khi định giá tăng gấp 5 chỉ sau 2 năm, VCSC vẫn chưa muốn thoái vốn khỏi Sữa Quốc tế

Có một đối tác đã trả giá 258.000 đồng cho 1 cổ phiếu IDP nhưng CEO VCSC nhận định mức giá này chưa phải là tốt.

Tại ĐHĐCĐ thường niên của Chứng khoán Bản Việt (VCSC, mã chứng khoán VCI) diễn ra chiều ngày 30/3/2023, khi cổ đông hỏi về việc có bán vốn tại Sữa Quốc tế (IDP) không, Tổng Giám đốc Tô Hải đã cho biết chưa phải thời điểm thích hợp để bán ra. Theo ông, VCSC sẽ vẫn nắm giữ IDP và đánh giá đây là công ty rất tiềm năng trong ngành sữa.

“Cách đây một tuần thì IDP đúng là có ký Hợp đồng bán cho chủ đầu tư bên Singapore, ký mua với cán bộ nhân viên. Giá tôi biết đâu đó vào khoảng 258.000 đồng/cp. Về phía VCSC, giá vốn chúng tôi tham gia đầu tư tại IDP là dưới 50.000 đồng/cp, lãi bao nhiêu quý vị tự tính. Song, trong đợt bán này dù tôi là Chủ tịch HĐQT IDP thì tôi không hề tham gia và không bán cổ phần nào cả”, ông Hải nói.

Trong thời gian tới, vị này nhấn mạnh VCSC cũng sẽ không tham gia và không bán cổ phần IDP. Bởi, giá bán này theo ông Hải nhận định chưa phải là tốt, VCSC kỳ vọng giá cao hơn. “Chúng tôi xác định IDP là khoản đầu tư chiến lược và chúng tôi đánh giá là công ty rất tiềm năng”, ông Hải nói.

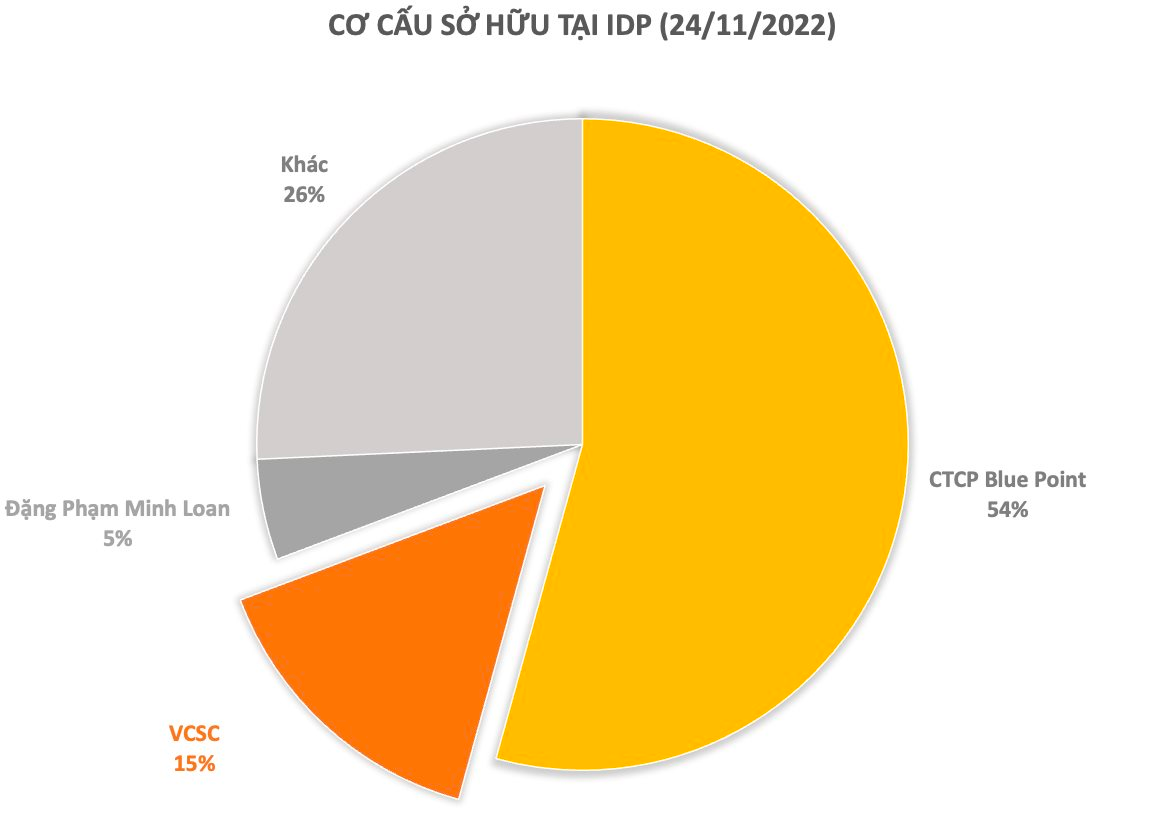

Hiện tỷ lệ sở hữu của VCSC tại đây hơn 8,8 triệu cổ phần – tương đương 15% vốn. Giá vốn đầu tư là 441 tỷ đồng, tương đương khoảng 49.900 đồng/cp.

Thị giá hiện tại của IDP trên sàn Upcom là 233.800 đồng.

Tính theo giá 258.000 đồng/cp, giá trị của IDP đạt 15.200 tỷ đồng (647 triệu USD) và lượng cổ phần mà VCSC nắm giữ có trị giá 2.281 tỷ đồng - tạm lãi 1.840 tỷ đồng.

Về IDP, được thành lập năm 2004, IDP có hai nhà máy đặt tại Chương Mỹ và nhà máy sữa Ba Vì đặt tại xã Tản Lĩnh, huyện Ba Vì. Dòng sản phẩm chủ đạo của Công ty đưa ra thị trường mang thương hiệu "Ba Vì" bao gồm: sữa tươi tiệt trùng, sữa tươi thanh trùng, sữa chua ăn Ba Vì. Sau này, IDP phát triển mạnh thương hiệu LIF (love in farm), Kun, (dòng sản phẩm cho trẻ em) và Ba Vì.

Năm 2014, IDP có 2 nhà đầu tư lớn là VinaCapital và Daiwa, hai nhà đầu tư này nắm giữ 70% vốn. Lúc bấy giờ, VinaCapital không giấu tham vọng đưa IDP trở thành thế lực trên ngành, sánh vai với Vinamilk, song bất thành.

Đến năm 2020, đây là một năm chuyển mình của IDP khi ông Trần Bảo Minh thôi làm Chủ tịch HĐQT, hai quỹ đầu tư thuộc VinaCapital và Daiwa bán hết vốn. Thay tếh, ông Tô Hải – lúc này là Chủ tịch HĐQT VCSC – chính thức lên làm Chủ tịch IDP, đại diện cho số vốn nắm giữ là 15%. Song song, IDP cũng có thêm hai cổ đông mới là Blue Point và Lothamilk với tỷ lệ lần lượt 60,56% vốn và 10,18% vốn điều lệ.

Tại thời điểm 24/11/2022, IDP chỉ còn 3 cổ đông lớn là VCSC, Blue Point (đại diện cho một doanh nghiệp thực phẩm lớn hiện nay) và bà Đặng Phạm Minh Loan (với tỷ lệ sở hữu 5% vốn điều lệ). Bà Loan là Phó Tổng Giám đốc điều hành của VinaCapital, hiện đang đảm nhiệm cương vị Thành viên HĐQT kiêm Tổng Giám đốc của IDP.

Một điểm đáng chú ý, cổ đông nắm giữ 50% vốn của Blue Point là ông Đoàn Minh Thiện hiện đang là kế toán trưởng của VCSC.

Cùng tham gia đầu tưi vào IDP năm 2020, đại diện các cổ đông lớn (bao gồm Lothamilk, VCSC, Blue Point) khẳng định IDP sẽ trở thành công ty tỷ USD vào năm 2022, và khoản đầu tư 440 tỷ của VCSC vào IDP là khoản sinh lời đáng kể vì IDP "đã có sự chuyển biến ngoạn mục".

Lúc này, IDP (dưới trướng chủ mới) đặt mục tiêu sau 3 năm sẽ nằm trong top 4 công ty sữa Việt Nam, đồng thời rút ngắn khoảng cách với doanh nghiệp ở vị trí số 3. Đó cũng là lý do IDP hiện xếp vào hàng các công ty mạnh tay chi tiền quảng cáo nhất trên sàn.

Năm 2022, BCTC của IDP ghi nhận chi phí bán hàng ở mức 1.282 tỷ đồng, tăng 29,5% so với năm trước. Riêng chi phí cho quảng cáo là 709,5 tỷ đồng, tăng 40,3% so với năm 2021 và chiếm 55,3% tổng chi phí bán hàng, tương đương mỗi ngày IDP chi khoảng 1,94 tỷ đồng cho hoạt động này.

IDP được biết đến với thương hiệu sữa hộp Kun, Ba Vì. Dù quy mô và doanh thu chỉ bằng 1/10 so với “chị đại” Vinamilk, song chi phí chi cho quảng cáo không kém cạnh. Khi, nếu Vinamilk bỏ ra 10 đồng quảng cáo thì IDP cũng chịu bỏ ra hơn 6 đồng.

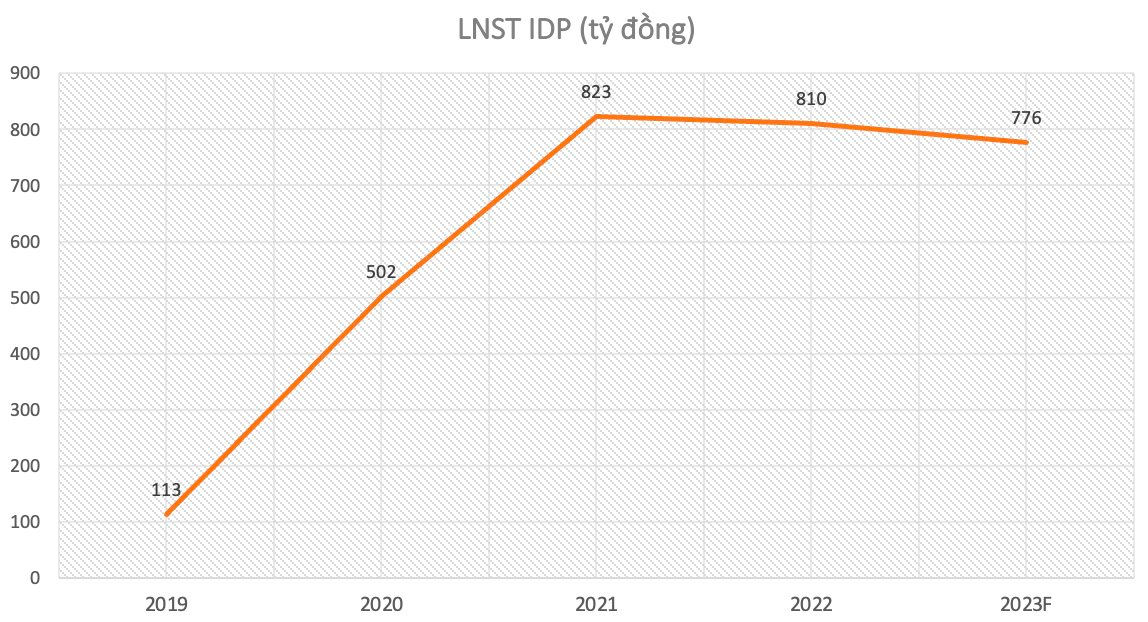

Thực tế, tình hình kinh doanh của IDP những năm sau 2020 có vẻ “lột xác”, và làm ngạc nhiên giới đầu tư. Đặc biệt năm 2021, bất chấp đai dịch và sự bão hoà của ngành, IDP lãi đột biến với 823 tỷ đồng – tăng đến 64% trong khi hầu hết doanh nghiệp khác sụt giảm mạnh.

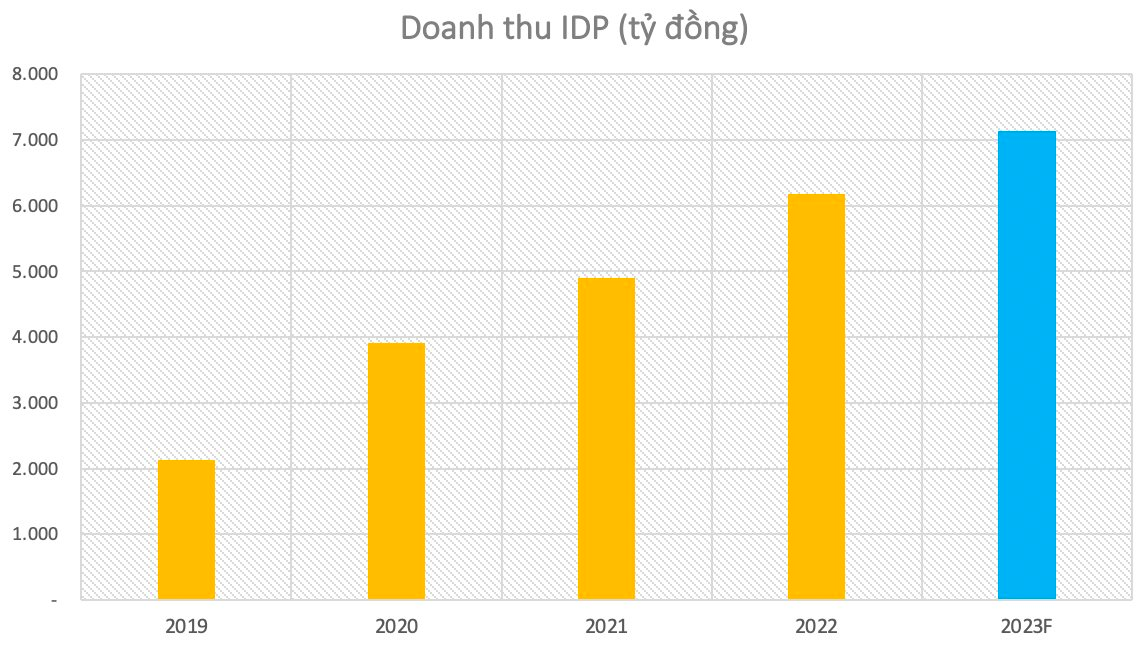

Năm 2022, IDP ghi nhận doanh thu thuần đạt 6.086 tỷ đồng, tăng 26%. Khấu trừ chi phí, lãi sau thuế giảm nhẹ còn 810 tỷ đồng. Kế hoạch cho năm nay, IDP dự kiến doanh thu thuần 7.141 tỷ đồng, tăng 17% so với thực hiện năm 2022. Ngược lại, lãi sau thuế dự kiến giảm 4%, xuống còn 776 tỷ đồng.

Như vậy, 2023 đánh dấu năm thứ 3 IDP không còn tăng trưởng về lợi nhuận.

Nhận định về thị trường sữa, IDP cho biết năm 2022 thị trường đã hồi phục khi các hạn chế về Covid-19 đã được dỡ bỏ, việc sản xuất phân phối đã quay trở lại như bình thường. Tuy nhiên, do xung đột Nga-Ukraine đã làm thiếu hụt nguồn cung toàn cầu cũng như lạm phát tăng cao bào mòn thu nhập có thể sử dụng của người tiêu dùng.

Riêng về xu hướng tiêu dùng, các sản phẩm sữa hữu cơ, sữa tươi tự nhiên, sữa thực vật và sản phẩm thực phẩm bảo vệ sức khỏe có chứa sữa tại Việt Nam được kỳ vọng sẽ duy trì tốc độ tăng trưởng nhanh trong giai đoạn 2022-2031 tạo cơ hội cho ngành sữa tiếp tục phát triển trong những năm tới.

Nhịp sống thị trường

CÙNG CHUYÊN MỤC

Sau dừng bay, Pacific Airlines đắt khách thuê phục vụ mặt đất

20:36 , 27/04/2024