Tăng áp lực đối với ngân hàng thương mại

Việc NHNN ra quyết định điều chỉnh giảm lãi suất điều hành và lãi suất cho vay ngắn hạn bằng VND đối với một số lĩnh vực được đánh giá sẽ có tác động tích cực tới tăng trưởng kinh tế và phát triển DN.

- 26-06-2017Top 10 ngân hàng thương mại Việt Nam uy tín năm 2017

- 05-03-2017Ảnh hưởng của dịch vụ ngân hàng quốc tế đối với các ngân hàng thương mại Việt Nam

- 27-02-2017Khe hở nào trong kiểm tra, giám sát ngân hàng thương mại?

Tuy nhiên, điều này có thể khiến hệ thống ngân hàng gặp phải những áp lực rất lớn. Vì thế, trong cuộc trao đổi với báo chí, chuyên gia tài chính – ngân hàng TS. Cấn Văn Lực đã đưa ra nhiều kiến nghị để tạo thuận lợi cho hệ thống ngân hàng.

Ông đánh giá như thế nào về động thái cũng như tác động của việc điều chỉnh nhiều loại lãi suất của NHNN?

Việc giảm 0,5% lãi suất cho vay bằng VND đối với một số lĩnh vực ưu tiên là giải pháp hợp lý, nhất là khi NHNN có cơ sở để giảm như lạm phát kỳ vọng thấp. Lẽ ra thông thường, NHNN thường có quyết sách điều chỉnh trần lãi suất huy động đầu vào rồi mới điều chỉnh lãi suất đầu ra. Nhưng NHNN không muốn điều chỉnh giảm lãi suất huy động vì sợ rằng dòng tiền sẽ chảy sang các kênh tài chính có lợi hơn như vàng, chứng khoán… gây khó khăn cho huy động vốn trong bối cảnh huy động vốn ngân hàng không phải tốt trong 6 tháng đầu năm 2017.

Về tác động, rõ ràng DN được hưởng lợi nhiều nhất, nhưng phải là những khoản tín dụng được ký từ ngày 10/7 trở đi. Hơn nữa, lãi suất cho vay chỉ giảm đối với khoản vay ngắn hạn, thuộc 5 lĩnh vực ưu tiên, trong khi dư nợ của 5 lĩnh vực này hiện chỉ chiếm khoảng 47-49% tổng dư nợ.

Theo ông, mức giảm lãi suất điều hành 0,25%/năm và giảm 0,5%/năm lãi suất cho vay ngắn hạn đối với một số lĩnh vực đã hợp lý hay chưa?

Theo tôi, mức giảm này là phù hợp. Bởi nếu giảm sâu hơn, chỉ có các DN là hài lòng, nhưng các ngân hàng sẽ không dám cho vay lĩnh vực ưu tiên. Bởi hiện nay, chênh lệch lãi suất đầu vào – đầu ra sau khi trừ tất cả chi phí, trích lập dự phòng rủi ro vào khoảng 2%, trong khi tỷ lệ này ở nhiều quốc gia khác trong khu vực cao hơn nhiều lần, tới 4%. Vì thế, các ngân hàng sẽ không thể chịu được, đặc biệt trong bối cảnh khối lượng nợ xấu còn cao.

Hơn nữa, nếu giảm lãi suất sâu hơn thì tín dụng có nguy cơ tăng trưởng quá nhanh. NHNN đã chốt mục tiêu tín dụng vào khoảng 18%, NHNN không thể vọt cao hơn trên 20% bởi các chuyên gia đến từ Ngân hàng Thế giới (WB) đã đưa ra nhiều cảnh báo về tăng trưởng tín dụng “nóng” tại Việt Nam. Trong khi tín dụng cho 5 lĩnh vực ưu tiên thời gian qua đang tăng khoảng 12-14%, nên mức giảm 0,5%/năm ở 5 lĩnh vực ưu tiên sẽ không gây tăng trưởng quá nhanh.

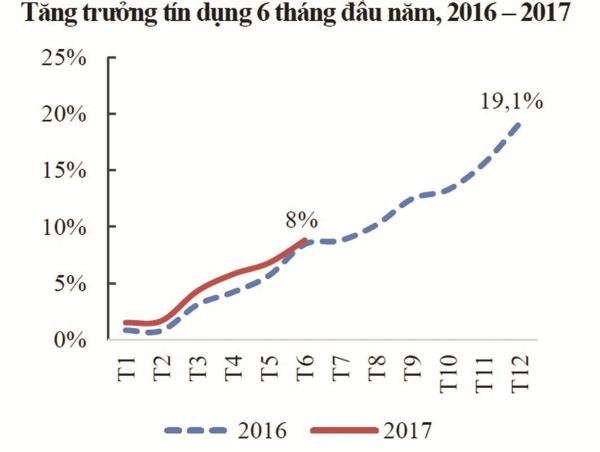

Nguồn: Ủy ban Giám sát Tài chính quốc gia

Tại sao NHNN lại có sự điều chỉnh giảm lãi suất điều hành, lãi suất cho vay mà không để các ngân hàng thương mại tự giảm, thưa ông?

Tôi đã từng kiến nghị NHNN gỡ bỏ tất cả trần lãi suất và các chỉ tiêu tăng trưởng tín dụng. Tuy nhiên, trong bối cảnh hiện nay, thị trường tài chính – ngân hàng còn nhiều biến động, rủi ro và phức tạp nên đâu đó vẫn phải dùng mệnh lệnh hành chính từ cơ quan quản lý. Nếu NHNN không ra mệnh lệnh hành chính thì có lẽ các ngân hàng khó giảm lãi suất. Tất nhiên, môi trường cạnh tranh trong ngành ngân hàng đã tăng lên rất nhiều, DN tốt với dự án, phương án kinh doanh khả thi luôn được các ngân hàng thương mại ưu tiên lãi suất.

Rõ ràng, việc đáp ứng “lời kêu gọi” giảm lãi suất của NHNN sẽ có tác động tới hoạt động của các ngân hàng thương mại, theo ông, vấn đề này nên có hướng xử lý như thế nào?

Tín dụng đã tăng rất nhanh từ đầu năm nên huy động vốn có thể không đạt được như kỳ vọng, vì thế, để hỗ trợ hệ thống ngân hàng giảm lãi suất như NHNN mong muốn, tôi cho rằng hệ thống ngân hàng cần đẩy nhanh tiến độ xử lý nợ xấu. Nghị quyết xử lý nợ xấu đã được Quốc hội thông qua thì nên ban hành ngay các quy định, thông tư hướng dẫn thực hiện để xử lý triệt để nợ xấu. Bởi nợ xấu còn đó thì khó giảm lãi suất, hơn nữa, Nghị quyết này chỉ có thời hạn 5 năm nên ngành ngân hàng càng phải thực hiện ráo riết.

Bên cạnh đó, theo tôi, NHNN nên xem xét điều chỉnh Thông tư 06/2016/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 36/2014/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Vì Thông tư này cho phép tỷ lệ các ngân hàng được sử dụng vốn ngắn hạn cho vay dài hạn vào năm 2017 là 50%, năm 2018 xuống còn 40%. Điều này cho thấy hệ thống ngân hàng đang cùng lúc đáp ứng nhu cầu vốn quá lớn, một mặt đáp ứng nhu cầu tín dụng tăng 18% trong năm nay, một mặt đáp ứng Thông tư 06. Vì thế, hệ thống ngân hàng buộc phải tăng lãi suất đầu vào để huy động vốn trung dài hạn nhanh hơn, mạnh hơn. Do đó, nếu NHNN điều chỉnh lùi thời gian đáp ứng Thông tư 06 sẽ giúp giảm áp lực cho hệ thống ngân hàng, qua đó giảm cuộc chạy đua huy động lãi suất đầu vào nếu có, giúp giảm chi phí, góp phần giảm lãi suất đầu ra.

Ngoài ra, NHNN nên nghiên cứu thêm kênh huy động vốn bằng USD và vàng từ nền kinh tế. Theo đó, NHNN nên xem xét điều chỉnh lãi suất huy động USD lên 0,25%/năm, bởi nhu cầu ngoại tệ đang cao hơn do nhập siêu. Không những thế, các ngân hàng đang phải đi vay USD của ngân hàng nước ngoài với lãi suất 2,5%/năm, cao hơn nhiều so với mức lãi suất huy động USD tôi đề xuất. Nên nếu điều chỉnh sẽ giúp giảm lãi suất cho vay bằng USD, có thể ngăn ngừa tình trạng thiếu minh bạch khi huy động bằng USD tại một số ngân hàng nhưng sẽ không ảnh hưởng tới mục tiêu giảm “đô la hóa”. Hơn nữa, Chính phủ cũng đã giao NHNN nghiên cứu phương án huy động vàng trong dân. Nên tôi đề xuất phát hành chứng chỉ vàng, chứng chỉ này không có lãi suất để tránh tạo nguy cơ “vàng hóa” nhưng người dân có thể dùng chứng chỉ đó để cầm cố, vay vốn… Nhưng phương án này sẽ giúp nền kinh tế có thêm một lượng vốn, tạo điều kiện cho lãi suất giảm xuống hiệu quả và thực chất.

Xin cảm ơn ông!

TS.Luật sư. Bùi Quang Tín, Khoa Quản trị kinh doanh, Trường Đại học Ngân hàng TP.HCM: Lãi suất có cơ sở giảm

Không phải ngẫu nhiên mà mặt bằng lãi suất hiện nay ổn định trở lại sau giai đoạn chịu nhiều áp lực kể từ cuối năm trước cho đến đầu quý I vừa rồi. Thứ nhất, áp lực thanh khoản trong giai đoạn đầu năm chỉ diễn ra cục bộ ở một số ngân hàng; thứ hai, việc bơm hút nhịp nhàng trên thị trường mở (OMO) và tín phiếu của NHNN để hỗ trợ thanh khoản cũng giúp các ngân hàng không phải chịu quá nhiều áp lực đẩy lãi suất huy động trên thị trường 1 (dân cư và tổ chức); lạm phát đang giảm dần; tỷ giá không còn là áp lực. Nếu lãi suất huy động đầu vào ổn định thì sẽ là cơ sở để lãi suất cho vay ổn định theo hoặc thậm chí là giảm thêm theo định hướng của cơ quan điều hành.

Tuy nhiên, để ổn định mặt bằng lãi suất cho vay, hệ thống ngân hàng cần tiếp tục đẩy mạnh việc xử lý nợ xấu và tái cơ cấu hệ thống tổ chức tín dụng. Thêm vào đó, cần giữ chênh lệch lãi suất USD và VND ở mức hợp lý. Với kỳ vọng lạm phát trung bình ở mức 4%, kỳ vọng tỷ giá tăng khoảng từ 1-2%, hiện tại lãi suất huy động phổ biến (trên 12 tháng) xung quanh mức 7%/năm vẫn đảm bảo có lợi cho VND. Trong khi đó, chênh lệch lãi suất cho vay USD và VND khoảng 5,2%, lợi ích nghiêng về vay bằng VND.

Ông Mạc Quốc Anh, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội DN nhỏ và vừa TP. Hà Nội: DN phải chủ động để đáp ứng điều kiện tiếp cận vốn

Trên thực tế trong vài năm trở lại đây, các DN có phương án kinh doanh tốt, lịch sử tín dụng tốt đều được ngân hàng cho vay với lãi suất ưu đãi hơn; còn vay vốn trong các lĩnh vực ưu tiên cũng đã nhận được nhiều ưu đãi. Do vậy, mức giảm lãi suất theo điều chỉnh của Ngân hàng Nhà nước vừa qua là hợp lý. Tuy nhiên, quyết định nào cũng có độ trễ và cần thời gian để điều chỉnh phù hợp với tất cả các bên liên quan.

Đối với các DN, lãi suất càng giảm nhiều DN càng hưởng lợi. Lãi suất VND giảm thêm 0,5-1% tại nhiều ngân hàng thương mại như hiện nay giúp DN cơ cấu lại nguồn vốn, có thêm nguồn vốn rẻ để từ đó, các DN sẽ tìm ra được những phương án kinh doanh hợp lý, chi phí đầu vào giảm sẽ giúp giá thành giảm, tăng sức cạnh tranh cho DN. Đặc biệt, hiện đã vào thời điểm các DN sản xuất hàng hóa vụ cuối năm và đầu năm sau, điều này sẽ giúp DN có thêm sức cạnh tranh và nhiều lợi nhuận hơn cho mùa cao điểm.

Mặc dù vậy, để được hưởng lãi suất ưu đãi từ các ngân hàng thương mại, DN phải đáp ứng các yêu cầu của ngân hàng hoặc phải có tài sản thế chấp – đây là vấn đề không dễ với nhiều DN, nhất là DN nhỏ và vừa. Nên theo tôi, các ngân hàng nên nới lỏng điều kiện cho vay, giúp DN sản xuất tiếp cận nguồn vốn; bởi nguồn tín dụng dành cho kinh doanh sản xuất sẽ giúp kinh tế phát triển bền vững hơn là dành cho các lĩnh vực như bất động sản. Bên cạnh đó, cùng với nỗ lực từ ngân hàng, các DN cũng phải chủ động tìm cách tăng khả năng tiếp cận vốn. DN phải tổ chức các hoạt động nghiên cứu kỹ thị trường, xây dựng phương án kinh doanh khả thi, kiểm tra kỹ các yếu tố đầu vào – đầu ra để đảm bảo quyền đòi nợ cho ngân hàng, giúp các ngân hàng giải ngân nhanh chóng.

Ông Nguyễn Xuân Quang, Giám đốc Công ty Cổ phần may 9: Tín hiệu tốt

Việc các ngân hàng điều chỉnh giảm lãi suất cho vay là tín hiệu tốt cho các DN phát triển, thêm nguồn vốn vay. Hiện Công ty hoạt động XK là chủ yếu nên thường vay vốn bằng USD. Vì thế, tôi hy vọng động thái giảm lãi suất cho vay bằng tiền VND sẽ kéo theo giảm lãi suất cho vay bằng USD. Tuy nhiên, tôi vẫn lo ngại về điều kiện đặt ra khi vay vốn của các ngân hàng thương mại, bởi các ngân hàng đều có tiêu chí đánh giá theo tình hình tài chính, hoạt động kinh doanh, XNK của DN khiến nhiều DN khó tiếp cận vốn. Công ty hoạt động lâu năm nhưng khi vay vốn vẫn phải có tài sản thế chấp là bất động sản hoặc hợp đồng XK, L/C với khách hàng.

Chi Mai

Báo hải quan