Thép Mê Lin (MEL) thành công nhờ làm tốt bài toán chi phí

Với mảng hoạt động có biên lợi nhuận mỏng như thương mại, gia công thép, kiểm soát tốt bộ ba chi phí tài chính-bán hàng-quản lý doanh nghiệp chính là “bí kíp” để CTCP Thép Mê Lin (MEL) trụ vững trong giai đoạn khó khăn, tạo lợi thế cạnh tranh và tăng trưởng mạnh khi được thị trường trao cơ hội.

Quản lý chi phí hiệu quả

Là doanh nghiệp chuyên về thương mại và gia công sản phẩm thép với hoạt động bán hàng hóa chiếm từ 78% - 80% doanh thu. Trong những năm bĩ cực của ngành thép (2012 – 2015) khi cung vượt quá cầu, giá bán liên tục lao dốc, các doanh nghiệp tập trung cạnh tranh về giá để tiêu thụ sản phẩm và rơi vào thua lỗ trầm trọng vì “nhập cao, bán thấp”, MEL cũng không phải là ngoại lệ.

Tuy nhiên, kể từ khi chuyển sang công ty cổ phần từ cuối 2015, đón nhận cơ hội mới khi nền kinh tế và thị trường xây dựng hồi phục, Bộ Công Thương áp dụng biện pháp tự vệ đối với các loại thép nhập khẩu, xu hướng giá thép thế giới đảo chiều,… hoạt động sản xuất kinh doanh của MEL cũng đạt được bước tiến mạnh mẽ.

Cụ thể, năm 2016, dù doanh thu chỉ tăng trưởng 7,2% nhưng lợi nhuận gộp tăng trưởng 62% so với 2015, lợi nhuận thuần từ hoạt động kinh doanh gấp 4,3 lần, lợi nhuận sau thuế (LNST) 19 tỷ đồng. Dù LNST thấp hơn so với thực hiện 2015 nhưng quan trọng toàn bộ đều đến từ mảng kinh doanh chính, doanh thu tài chính và thu nhập khác không đáng kể.

Tình hình tiếp tục khả quan trong 2017 khi báo cáo cài chính (BCTC) của MEL cho thấy, nửa đầu năm, công ty đạt doanh thu 649,6 tỷ đồng, LNST 13,14 tỷ đồng, hoàn thành 54,1% kế hoạch doanh thu (1.200 tỷ đồng) và 59,7% kế hoạch lợi nhuận (22 tỷ đồng) ĐHCĐ giao phó, tăng lần lượt 40% và 75,8% so với nửa đầu 2016. Một kết quả khá ấn tượng trong bối cảnh hầu hết các doanh nghiệp cùng ngành đều bão hòa tăng trưởng, thậm chí sụt giảm.

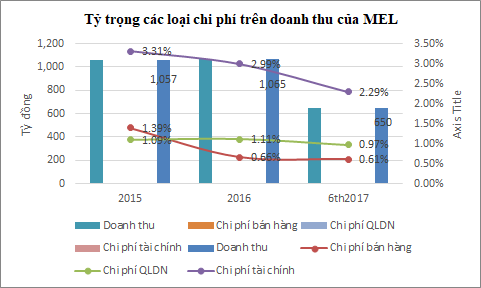

Bên cạnh lợi nhuận gộp tăng mạnh nhờ giá bán thuận lợi, việc quản lý tốt bộ ba chi phí: tài chính, bán hàng và quản lý doanh nghiệp là yếu tố quan trọng giúp MEL tăng trưởng lợi nhuận khi không chỉ tỷ trọng trên doanh thu được kiểm soát mà con số tuyệt đối cũng được tiết giảm.

Cụ thể, nếu như năm 2015 chi phí bán hàng đạt 14,6 tỷ đồng thì năm 2016 giảm hơn một nửa xuống 7 tỷ đồng và nửa đầu 2017 tiếp tục giảm 17,2% so với cùng kỳ xuống còn 3,9 tỷ đồng. Tỷ trọng trên doanh thu qua các năm lần lượt chiếm 1,39%, 0,66% và 0,61%. Về chi phí tài chính, từ mức 3,31 % doanh thu 2015, năm 2016, tỷ trọng giảm xuống 2,99% và còn 2,28% trong 6 tháng 2017. Chi phí quản lý doanh nghiệp cũng duy trì ổn định khoảng 1% doanh thu (tỷ lệ năm 2015, 2016 và 6 tháng 2017 là 1,09%, 1,1% và 0,97%).

Thêm triển vọng tích cực

Kinh doanh thuận lợi, chưa đầy 2 năm sau cổ phần hóa, MEL không chỉ xóa sạch lỗ lũy kế mà còn tích lũy cho mình “của để giành”. Tính tới cuối tháng 6/2017, lợi nhuận chưa phân phối Công ty đạt 1.130 đồng/cổ phiếu. Tỷ lệ nợ phải trả đạt 74,5% tổng nguồn vốn so với mức 83,3% cuối 2015, công ty tiếp tục không có vay nợ dài hạn. Dòng tiền HĐKD 6 tháng đầu năm thặng dư 31,1 tỷ đồng giúp khả năng thanh toán được duy trì đàm bảo.

Với kết quả đã đạt được, MEL đang đứng trước cơ hội hoàn thành sớm và vượt mức kế hoạch mà ĐHCĐ 2017 giao phó khi mà quý 3 và quý 4 là cao điểm của mùa xây dựng và những số liệu thống kê từ Hiệp hội Thép Việt Nam (VSA) cho thấy tiêu thụ thép tiếp tục tăng mạnh cả ở thị trường nội địa và xuất khẩu suốt quý 3 vừa qua trong khi giá bán tăng nhanh.

Với 255,6 tỷ đồng tồn kho, chiếm 38,9% tổng tài sản tính đến 30/06/2017 cùng chính sách tồn kho trước từ 3 đến 4 tháng giúp giá vốn thấp so với giá thị trường, giá thép tăng sẽ là cơ hội lớn để MEL cải thiện biên lợi nhuận nhờ “nhập thấp bán cao”, đảm bảo lợi nhuận, hiệu quả trong ít nhất là 2017.

Tại ĐHĐCĐ đầu năm, MEL đã đề xuất tỷ lệ chi trả cổ tức dự kiến năm 2017 là 8%, với những kết quả đã đạt được, cổ đông hoàn toàn có thể tin tưởng vào những trái ngọt đầu tiên sau thời gian dài tập trung “vượt bão”.

Từng lâm vào khó khăn với thua lỗ bào mòn 57% vốn điều lệ, đến nay với thay đổi tích cực nội tại cả ở năng lực bán hàng và sức khỏe tài chính, thể hiện qua doanh thu, lợi nhuận tăng trưởng, cơ cấu nguồn vốn cải thiện, kiểm soát tốt chi phí,… sự tăng trưởng của thị trường xây dựng - bất động sản trong nước đã và đang tạo cơ hội cho MEL bước vào giai đoạn tăng trưởng mới.

MEL vừa chính thức niêm yết trên sàn HNX từ ngày 27/9/2017 với giá 15.000 đồng/cổ phiếu. Sau các phiên giao dịch đầu tiên, thị giá của MEL nhanh chóng tăng 26% so với giá chào sàn và giao dịch quanh vùng 19.000 đồng/cổ phiếu. Mức vốn hóa tương đương 280 tỷ đồng, gấp 1,6 lần vốn chủ sở hữu theo BCTC gần nhất thể hiện sự đánh giá cao của thị trường với “tân” cổ phiếu thép giàu tiềm năng này.

Niêm yết vừa là cơ hội cho MEL chủ động, nhanh chóng gọi vốn khi cần thiết, giảm thiểu phụ thuộc vào vốn vay cũng như mở rộng uy tín, tạo dựng niềm tin của công ty với bạn hàng, đối tác trong và ngoài nước.

Đồng thời, cũng là áp lực, thách thức khi chịu sự giám sát của thị trường, cơ quan quản lý, đòi hỏi phải hoạt động ngày càng hiệu quả, mình bạch, tuân thủ các chuẩn mực thống nhất được quy định. Qua đó, những nhà đầu tư đang quan tâm đến triển vọng khả quan của ngành thép năm 2017 cũng sẽ có thêm cổ phiếu mới tiềm năng để xem xét và chọn lựa bổ sung cho danh mục đầu tư của mình.

CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024