Cổ phiếu ngành nhựa sẽ "phất" nhờ M&A?

Thâu tóm doanh nghiệp ngành nhựa được dự đoán sẽ tiếp diễn trong năm 2016 sau khi AEC có hiệu lực và chuẩn bị cho TPP sắp tới. Theo đó, nhóm cổ phiếu ngành nhựa được dự báo sẽ hưởng lợi từ hoạt động thu gom cổ phiếu để bán lại cho đối tác nước ngoài.

Ngày 31/12/2015, cộng đồng kinh tế ASEAN (AEC) đã chính thức được thành lập tạo nên khu vực phát triển sôi động với hơn 640 triệu dân, tổng GDP khoảng 2.480 tỷ USD và kim ngạch thương mại đạt 2.530 tỷ USD vào năm 2014.

Theo các chuyên gia kinh tế, cái mà AEC hướng đến là tập trung xây dựng một thị trường chung và một khu vực sản xuất chung, cho phép các doanh nghiệp trong khu vực được ứng xử gần như giống nhau. Chính vì thế, từ 2 năm trước đã xuất hiện hiện tượng nhiều doanh nghiệp nội khối sang Việt Nam thực hiện rất nhiều thương vụ M&A trong đó có các tập đoàn nhựa đến từ Thái Lan.

Một thực trạng đang diễn ra là rất nhiều tập đoàn Thái Lan qua đàm phán mua lại DN nhựa trong nước theo hướng mua đứt 100%. "Đối tác Thái Lan đặt thẳng vấn đề một năm lợi nhuận bao nhiêu, 10 năm sau lợi nhuận bao nhiêu rồi sẵn sàng mua với giá “rất hài lòng”. Đó là nhận định của Ông Trần Việt Anh, Phó Chủ tịch Hiệp hội Cao su nhựa TP HCM

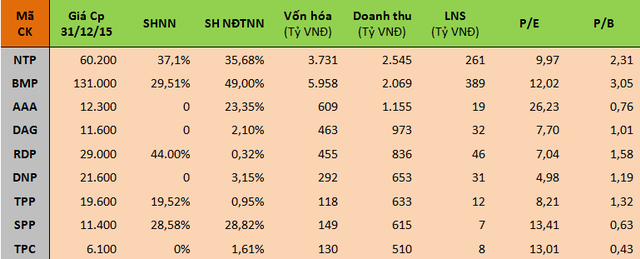

Xâm nhập thị trường Việt Nam, các nhà đầu tư của Thái thường lựa chọn cách thức liên doanh để góp vốn và tạo ảnh hưởng lên thị trường thay vì phải xây dựng thương hiệu từ đầu. Trong 2 năm 2012-2013, The Nawaplastic Industries (Saraburi), công ty chuyên sản xuất ống nhựa PVC thuộc Tập đoàn SCG của Thái Lan đã liên tục thu gom cổ phiếu của 2 DN nhựa hàng đầu Việt Nam tại 2 miền Nam- Bắc là Công ty Cổ phần nhựa Thiếu niên Tiền Phong và Công ty Cổ phần Nhựa Bình Minh, nâng tỷ lệ nắm giữ cổ phần lần lượt là 20,4% và 23,84%.

Ngoài ra, các “đại gia” ngành nhựa Thái Lan này còn đang nắm giữ cổ phần tại 4 DN nhựa khác tại Việt Nam như Công ty TNHH Liên doanh Việt- Thái Plastchem, Công ty TNHH Nhựa và Hóa chất TPC Vina, Công ty TNHH Chemtech, Công ty TNHH Vật liệu nhựa Minh Thái.

Chuyên gia kinh tế Đinh Thế Hiển dự báo thâu tóm trọn các DN sản xuất chế biến, từ mua vốn SCIC, đón vốn CPH, hoặc mua đứt những DN nhỏ và vừa theo thỏa thuận tư nhân, dự báo sẽ tiếp tục diễn ra cho đến khi…TPP có hiệu lực. Theo ông, xu thế này sẽ không chỉ đến từ Nhật, Thái hay các nhà đầu tư châu Á. Bởi từ đây đến đó, để tiết kiệm chi phí tìm hiểu thị trường, để tận dụng được DN sản xuất nội với nguồn nhân lực trong nước, đồng thời để khai thác nhu cầu tiêu thụ của chính VN, các DN nước ngoài, đặc biệt DN khu vực 12 nước TPP sẽ tiếp tục hoạt động M&A mạnh mẽ để đón FTAs và TPP, chuẩn bị cho xuất khẩu”

Người Thái sẵn sàng trả giá cao

Trao đổi trên báo giới về những lợi thế của ngành nhựa Việt Nam, ông Nguyễn Việt Cường, Phụ trách bộ phận Marketing, Công ty Cổ phần nhựa Thiếu niên Tiền phong cho rằng, khác với nhựa gia dụng, với lĩnh vực sản xuất ống nhựa, nhựa công nghiệp, chi phí vận chuyển chiếm 10-15%, thậm chí nhiều trường hợp lên đến 25% tổng chi phí. Do đó, rất ít DN nhập khẩu sản phẩm nhựa công nghiệp về Việt Nam. Ngoài ra, với hệ thống phân phối mạnh và chất lượng tương đương quốc tế của 2 ông lớn Nhựa Bình Minh và Nhựa Tiền Phong, các sản phẩm nhựa cùng loại nếu vào được Việt Nam cũng phải mất thời gian dài để cạnh tranh.

Hiện nay, Nhựa Bình Minh - đơn vị có lợi nhuận hàng đầu ngành nhựa vẫn đang giữ nguyên room cho nhà đầu tư nước ngoài với tỷ lệ 49%, SCIC đang nắm lần lượt 13,42 triệu cổ phiếu tương đương 29,51% vốn điều lệ BMP. Ông Nguyễn Hoàng Ngân, Tổng giám đốc BMP tiết lộ Cty đã có kế hoạch sẽ mở cửa đón vốn ngoại tối đa, sau Nghị định 60/CP-NĐ và sẽ xin ý kiến cổ đông trong kế hoạch 2016.

Còn đối với Nhựa Tiền Phong, room nước ngoài hầu như không kín trong thời gian trước đó, chủ yếu là SCG nắm giữ gần 24%. Thế nhưng, room không kín phần lớn là do tỷ lệ nắm giữ khá chặt của các cổ đông lớn trong đó có ông Hồ Phi Hải, bà Lê Thị Thúy Hải và cổ đông lớn nhất SCIC nắm giữ 16,08 triệu cổ phiếu tương đương 37,1% vốn điều lệ.

Với kế hoạch thoái vốn cổ phần của SCIC mà chính phủ đã phê duyệt tại hai DN này, giới chuyên môn dự đoán SCG có thể sẽ không dừng lại ước vọng chi phối 50% ngành nhựa xây dựng của VN. Xu thế gom mua cổ phiếu đầu ngành SCIC thoái vốn vào cuối 2015 có thể sẽ còn tiếp tục trong năm 2016.

MBSC dự báo, trong trường hợp không có bất ngờ mới, với 5 – 6 tỷ USD tổng ngân sách dự phóng mà SCG cũng dự kiến sẽ đầu tư cho thị trường mua lại DN từ đây đến 2020. Đối tác “cá mập” từ Thái đang có nhiều cơ hội nuốt trọn các DN ngành nhựa xây dựng thông qua đợt bán vốn tới đây của SCIC

Nhìn từ góc độ thị trường, rõ ràng những doanh nghiệp này đang có hoạt động tốt và khó bị cạnh tranh sẽ buộc bên mua phải trả cái giá cao hơn. Công ty chứng khoán MB cũng đánh giá, “nhà đầu tư nước ngoài sẵn sàng trả giá cao hơn 10 – 20% so với thị giá của cổ phiếu đang giao dịch trước khi có thông tin tới room”

Một chuyên gia chứng khoán nhận định: “ngoại trừ 1 số rất ít cổ phiếu có mức giá cao như BMP, trên 2 sàn HOSE và HNX còn có rất nhiều công ty trong ngành có thị giá rất rẻ để khối ngoại gom. Khi họ bán lại cho đối tác Thái, đó sẽ là các loại giao dịch song phương, và giá bán sẽ không phụ thuộc vào giá trên sàn, mà có thể cao hơn rất nhiều”

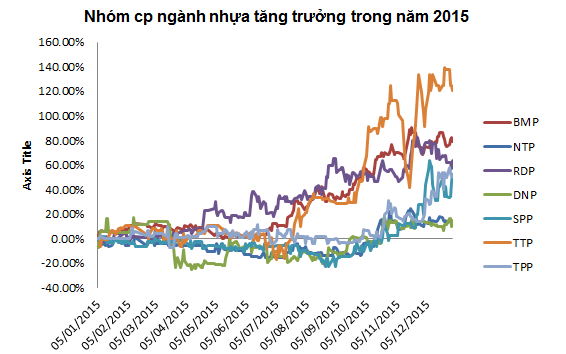

Kết thúc quý 3/2015, kết quả kinh doanh của doanh nghiệp niêm yết ngành nhựa hầu hết đều hoạt động có lãi và tăng trưởng so với cùng kỳ năm trước. Lãi ròng toàn ngành nhựa 9 tháng đầu năm 2015 đạt gần 843 tỷ đồng, tăng trưởng 31% so với cùng kỳ năm trước với những cái tên nỗi bật như Nhựa Rạng Đông (RDP - HOSE), Nhựa Đồng Nai (HNX: DNP) và Nhựa Đông Á (mã DAG)…Đây chính là điểm sáng góp phần giúp cho nhóm cổ phiếu ngành nhựa đa phần có sự mức giá tốt trong năm 2015.

Nhìn chung, nhóm cổ phiếu ngành nhựa niêm yết năm 2016 vẫn được đánh giá là sẽ tiếp tục có thêm lực đẩy nhờ có sự tham gia sâu vào hoạt động doanh nghiệp của các tập đoàn lớn Thái thông qua hoạt động M&A, đồng thời là sự chuẩn bị tốt về mặt đầu tư, cải thiện chất lượng sản phẩm của một số doanh nghiệp niêm yết trước xu thế hội nhập. Tuy vậy, các chuyên gia cũng cảnh báo đối với một số doanh nghiệp nhựa có tỷ suất sinh lời thấp và đang có sự sụt giảm thị phần sẽ gặp khó khăn trong năm 2016 khi mà môi trường cạnh tranh trong nội khối AEC gay gắt hơn.

Người đồng hành