WB: Người Việt phải mất 5 năm tiết kiệm mới có khả năng đặt cọc mua nhà

Theo WB, tiền tiết kiệm hay khả năng chi trả trước để có khả năng mua nhà là rất hạn chế đối với các hộ gia đình thu nhập thấp ở Việt Nam.

Tóm tắt

-Ngân hàng Thế giới (WB) vừa công bố Báo cáo "Nhà ở giá hợp lý ở Việt Nam - Con đường phía trước", cho thấy tình trạng thiếu hụt nhà ở chất lượng ở Việt Nam còn khá lớn. Bên cạnh đó, báo cáo này cũng chỉ ra khả năng chi trả của các nhóm hộ gia đình dựa trên thu nhập của họ.

-Có tới 40% dân số có thu nhập thấp không đủ khả năng mua nhà. Trong khi đó, nhóm hộ gia đình này có nhu cầu nhà ở rất cao.

Một phần Báo cáo của WB phân tích về khả năng chi trả nhà ở của người dân rất đáng chú ý. Điều này cho biết phân khúc thu nhập nào gặp khó khăn trong việc tiếp cận nhà ở để đáp ứng nhu cầu của họ. Từ đó có những quyết sách hợp lý.

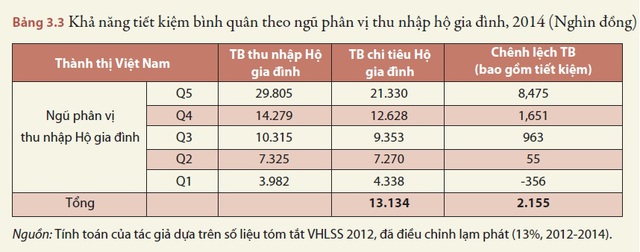

Những số liệu từ WB, cho thấy tiền tiết kiệm hay khả năng chi trả trước rất hạn chế đối với các hộ gia đình thu nhập thấp. Từ số liệu thu thập được, WB phân ra các nhóm hộ gia đình từ 1 đến 5 có mức thu nhập trung bình hàng tháng khoảng gần 4 triệu đồng đến gần 30 triệu đồng, từ đó tính toán về khả năng tiếp cận nhà ở.

Trích số liệu từ Báo cáo "Nhà ở giá hợp lý ở Việt Nam - Con đường phía trước" do WB phát hành tháng 10/2015

Dựa trên số liệu tóm tắt về thu nhập và chi tiêu hộ gia đình từ Điều tra Tiêu chuẩn sống các Hộ gia đình Việt Nam (VHLSS), WB nhận thấy có 3 nhóm hộ gia đình có thu nhập hàng tháng cao nhất (từ hơn 10 triệu đồng đến gần 30 triệu đồng) ước tính có khả năng tiết kiệm cho khoản đặt cọc mua nhà.

Trung bình, ước tính các hộ gia đình sẽ phải mất khoảng 5 năm tiết kiệm để có tiền đặt cọc 20% để vay mua nhà.

Tuy nhiên, với 2 nhóm hộ gia đình có thu nhập thấp nhất (tức dao động khoảng gần 4 triệu đồng đến hơn 7 triệu đồng mỗi tháng) có tỉ lệ tiết kiệm gần như bằng 0, hoặc có mức độ chi tiêu cao hơn thu nhập, do đó, khả năng để tiết kiệm đặt cọc mua nhà rất hạn chế.

Tuy vậy, WB cũng khuyến cáo những hộ gia đình thu nhập thấp này vẫn có thể tích lũy tiết kiệm từ nguồn khác, và vẫn có thể huy động được số vốn đáng kể cho các dự án nhà ở.

Nhu cầu thực về nhà ở

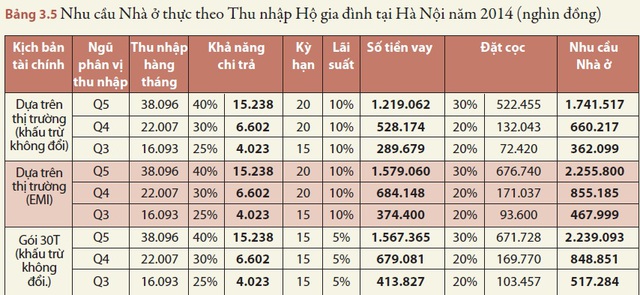

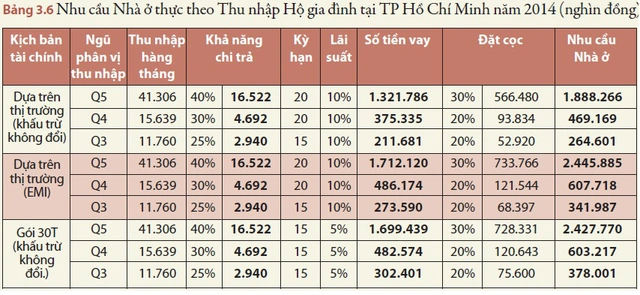

Báo cáo của WB cũng cho thấy từ khả năng chi trả để có thể xác định nhu cầu thực về nhà ở theo các vùng khác nhau.

Theo đó, đối với phân khúc thu nhập khoảng gần 30 triệu đồng hàng tháng (nhóm 5) đủ khả năng đối với các giải pháp nhà ở từ 1,8 đến 2 tỷ đồng tại Hà Nội và Tp.HCM. Các hộ gia đình sống ngoài 2 thành phố lớn này thì đủ khả năng mua nhà từ 1 đến 1,2 tỉ đồng.

Trích số liệu từ Báo cáo "Nhà ở giá hợp lý ở Việt Nam - Con đường phía trước" do WB phát hành tháng 10/2015

Với phân khúc thu nhập từ khoảng 10 -14 triệu đồng hàng tháng thì có đủ khả năng với giải pháp nhà ở từ 300-700 triệu đồng tại Hà Nội và Tp.HCM. Với gói tín dụng 30.000 tỉ đồng thì có thể mở rộng khả năng mua lên mức từ 400-800 triệu đồng. Với các hộ gia đình sống ngoài Hà Nội và Tp.HCM ở mức thu nhập này thì khả năng mua nhà ở có giá trị khoảng 300-500 triệu đồng.

Tuy nhiên, WB cũng khuyến cáo giả sử với mức lãi suất như nhau, áp dụng phương pháp trả góp đều hàng tháng đối với lịch trả nợ thế chấp, cho phép có thể mua nhà có giá trị cao hơn 30%.

Thông thường khả năng tiếp cận nguồn vốn nhà ở tại Việt Nam phổ biến ở loại tài chính thế chấp (lãi suất thả nổi hiện nay khoảng 10%, tỷ lệ vay từ 70% đến 80% trong thời hạn 15-20 năm, khách hàng chỉ thuộc diện lao động chính thức), Gói 30.000 tỉ đồng, tiền tiết kiệm và tài chính vi mô.

Từ đó, WB nhận thấy hiện nay các DN xây dựng tại Tp.HCM bắt đầu xây các căn nhà nhỏ và giá rẻ hơn, khởi điểm khoảng từ 400 triệu đồng nhằm thu hút những người lần đầu sở hữu nhà ở giá hợp lý-dưới 16 triệu đồng/m2, hiện nay đang chiếm khoảng 40% tổng số nhà do chủ đầu tư xây dựng.

Trích số liệu từ Báo cáo "Nhà ở giá hợp lý ở Việt Nam - Con đường phía trước" do WB phát hành tháng 10/2015

Trong khi đó, ở Hà Nội các doanh nghiệp BĐS lại có phần chậm trễ hơn đáp ứng nhu cầu thị trường này, vì giá đất quá cao. Do đó, ước tính của WB cho thấy nguồn cung nhà ở giá rẻ tại Hà Nội chỉ chiếm khoảng 20% tổng cung. Các căn nhà giá hợp lý đáp ứng nhu cầu phân khúc thị trường này thường nằm ở xa trung tâm.

Bên cạnh đó, một phần không nhỏ các căn nhà ống do người dân tự xây dựng có giá khoảng 400-500 triệu đồng ở ven đô cũng đang đáp ứng nhu cầu này. Nhưng người mua phải phân vân đánh đổi giữa khả năng chi trả, khả năng tiếp cận sự phù hợp để sống.

Bên cạnh đó, có tới 40% dân số không có khả năng mua nhà, chưa có đất và đang phải đối mặt với sự thiếu hụt về khả năng chi trả lớn nhất. Nhóm này bao gồm đa phần là những người nhập cư vào các đô thị lớn và những cặp vợ chồng mới cưới.

Hạn chế về khả năng tiết kiệm để có khoản đặt cọc của họ, cùng với thu nhập thấp và không ổn định là trở ngại chính trong việc tiếp cận tín dụng.

Thiếu hụt nhà ở như thế nào?

Cũng theo WB, hai nguyên nhân chính khiến nhà ở thiếu hụt là thiếu về số lượng khoảng 374.000 căn mỗi năm do phát sinh thêm các hộ gia đình mới; và thêm 300.000 đến 1 triệu căn cần được cải tạo và thay thế 1 năm do kém chất lượng.

Xu hướng dân số tăng và sự hình thành các gia đình mới là nguyên nhân chính của sự thiếu hụt về số lượng nhà ở. Số lượng các hộ gia đình thành thị được dự báo sẽ tăng khoảng 1,9 triệu, từ 8,3 triệu năm 2015 lên đến 10,1 triệu vào năm 2020.

Sự gia tăng này chủ yếu do tỉ lệ gia tăng dân số thành thị được dự đoán là 3,03% một năm và việc giảm quy mô hộ gia đình thành thị 1,09% một năm.

CÙNG CHUYÊN MỤC

Nhiều dự án Tập đoàn Phúc Sơn của Hậu "Pháo" bị điểm tên

07:25 , 29/02/2024