Tổng Xây lắp Dầu khí đã lỗ hơn 3.000 tỷ trong thời gian ông Trịnh Xuân Thanh làm chủ tịch như thế nào?

Từ chỗ là đơn vị chủ lực làm không hết việc của Tập đoàn Dầu khí, Tổng Công ty Xây lắp Dầu khí đã lao dốc không phanh vì đầu tư quá dàn trải.

- 15-07-2016Không công nhận tư cách đại biểu Quốc hội của ông Trịnh Xuân Thanh

- 15-07-2016Tập thể, cá nhân nào đã 'tạo điều kiện' cho ông Trịnh Xuân Thanh?

- 14-07-2016“Lỗ hổng trách nhiệm trong việc luân chuyển ông Trịnh Xuân Thanh“

Đối với phần đông công chúng, Tổng Công ty Xây lắp Dầu khí Việt Nam (PVC) có thể là cái tên không mấy quen thuộc nhưng với những nhà đầu tư quan tâm đến đến thị trường chứng khoán thì hiếm có người không biết doanh nghiệp có mã chứng khoán PVX này.

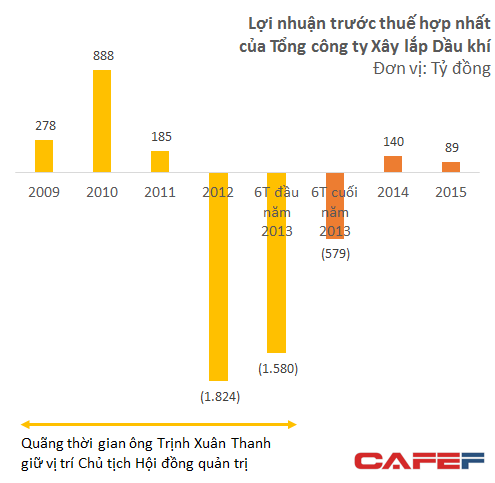

Từ chỗ là một trong những những tổng công ty chủ lực của Tập đoàn Dầu khí (PVN), PVC đã đột ngột trở thành một trong những đơn vị kinh doanh bết bát nhất tập đoàn khi phát sinh lỗ hơn 3.200 tỷ đồng trong 2 năm 2012-2013.

Quá trình đi lên rồi tuột dốc của PVC gắn liền với quãng thời gian ông Trịnh Xuân Thanh làm chủ tịch Hội đồng quản trị (tháng 2/2009-5/2013). Tuần trước, Ủy ban kiểm tra Trung ương sau khi xem xét đã kết luận ông Trịnh Xuân Thanh có nhiều khuyết điểm, vi phạm và người chịu trách nhiệm chính trong khoản lỗ của PVC.

Báo cáo của Ủy ban kiểm tra Trung ương cho biết: "Thời gian 2007-2013, trên các cương vị là Phó bí thư Đảng ủy, Tổng giám đốc, Bí thư Đảng ủy, Chủ tịch Hội đồng quản trị Tổng công ty cổ phần Xây lắp Dầu khí Việt Nam (PVC), dù đã có kiến nghị, cảnh báo của các cơ quan thanh tra, kiểm toán về tình hình thua lỗ và tiềm ẩn thua lỗ, nhưng ông Trịnh Xuân Thanh và Ban Thường vụ Đảng ủy, Hội đồng quản trị, Ban tổng giám đốc, Ban Kiểm soát Tổng công ty đã thiếu trách nhiệm, buông lỏng lãnh đạo, quản lý điều hành, thiếu kiểm tra, giám sát, làm trái các quy định của pháp luật về quản lý kinh tế; đã để xảy ra nhiều sai phạm và thua lỗ hơn 3.200 tỷ đồng (giai đoạn 2011-2013), nhiều tổ chức, cá nhân trong Tổng công ty bị kỷ luật và xử lý hình sự".

Từ chỗ làm không hết việc

Đến năm 2008, PVC khi đó vẫn chỉ là một doanh nghiệp nhỏ của ngành dầu khí với vốn điều lệ 150 tỷ đồng. Sau đó, quy mô của PVC đã tăng đột biến khi được PVN góp vốn bằng tiền mặt và cổ phần của Tập đoàn tại các công ty thành viên để tăng vốn lên 1.500 tỷ.

Theo đề án tái cấu trúc PVC được Tập đoàn Dầu khí phê duyệt thì PVC là đơn vị đảm nhiệm toàn bộ công việc thi công xây lắp các công trình dầu khí trên bờ. Hàng chục dự án có quy mô hàng nghìn đến hàng chục nghìn tỷ đã và đang được PVN giao cho PVC thi công như Nhiệt điện Thái Bình 2, Nhiệt điện Vũng Áng, Ethanol Phú Thọ, Lọc dầu Nghi Sơn…

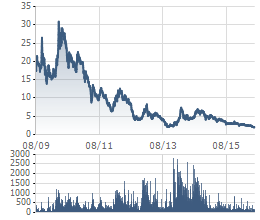

Tháng 8/2009, PVC lên sàn với mã chứng khoán PVX, từ đó PVX cũng trở thành một tên gọi thứ hai (nhằm tránh nhầm lẫn với mã PVC của Tổng Công ty Dung dịch khoan và Hóa phẩm dầu khí PV DMC). Trong thời kỳ cao trào của ngành bất động sản, PVX khi đó là một trong những cổ phiếu rất được ưa chuộng.

Nhìn chung, nếu chỉ tập trung vào hoạt động xây lắp để phục vụ cho nội bộ Tập đoàn thì có lẽ PVC cũng đã làm không hết việc. Tuy nhiên, giống như rất nhiều doanh nghiệp khác, PVC đã sa đà vào lĩnh vực bất động sản, đầu tư tài chính.

Đến thua lỗ nghìn tỷ vì đông con, nhiều cháu

Sau khi lên sàn, quy mô của PVC tiếp tục phình to nhanh chóng khi tiếp tục tăng vốn lên 2.500 tỷ vào năm 2010 và 4.000 tỷ vào đầu năm 2012. PVC đã rót vài nghìn tỷ đồng đầu tư góp vốn vào gần 40 công ty thành viên lớn nhỏ cùng hàng nghìn tỷ đồng khác bảo lãnh cho các công ty này. Mỗi công ty đều mạnh ai nấy làm mà không có một chiến lược chung nào ngoài việc mang tên gọi chung “dầu khí” hoặc “xây lắp dầu khí”.

Điều đáng nói là PVC cùng các công ty thành viên lại đổ rất nhiều tiền vào lĩnh vực xây lắp, bất động sản đúng lúc ngành này bước vào giai đoạn thoái trào. Hàng loạt dự án bị đình trệ do cả nguyên nhân khách quan lẫn chủ quan khiến cho kết cục thua lỗ là điều không thể tránh khỏi.

Từ năm 2011, một số công ty thành viên của PVC bắt đầu có dấu hiệu lỗ. Bước sang năm 2012 và 2013, như một hiệu ứng domino, hàng chục công ty con, công ty liên kết của PVC kéo nhau lỗ. Chỉ trong 2 năm, PVC đã phát sinh khoản lỗ lũy kế hơn hơn 3.000 tỷ đồng – tức thổi bay mất ¾ vốn chủ sở hữu của công ty.

Cùng với công ty mẹ, hàng chục công ty thành viên của PVC cũng trải qua quá trình thua lỗ triền miên. Trong khi PVC đã cắt lỗ được từ năm 2014 thì không ít công ty thành viên vẫn lỗ lớn đến tận ngày nay với mức lỗ lũy kế lên đến cả trăm tỷ; thậm chí âm nặng vốn chủ sở hữu như PVC-MT, PVC-SG, PVC-ME, Xây lắp Dầu khí Nghệ An (PVNC) …

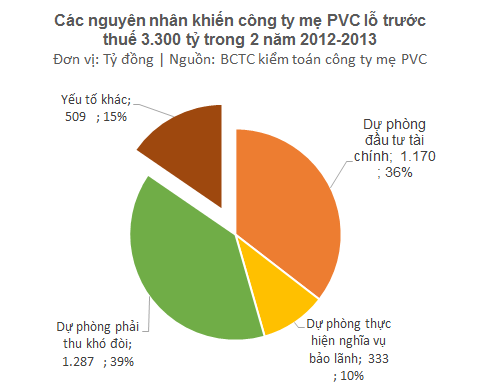

Nguyên nhân trực tiếp dẫn đến thua lỗ thể hiện trên báo cáo tài chính chủ yếu là do PVC phải trích lập dự phòng đối với một loạt khoản mục như dự phòng đầu tư tài chính, dự phòng phải thu khó đòi, dự phòng các khoản vay bảo lãnh. Có đến 2.800 tỷ, chiếm 85% tổng mức lỗ của công ty mẹ PVC trong 2 năm 2012-2013 là các khoản trích lập phòng chủ yếu liên quan đến các công ty thành viên.

Còn nguyên nhân sâu xa dẫn đến thua lỗ là do năng lực quản trị và kinh doanh yếu kém tại PVC và các công ty thành viên, cùng với đó là hàng loạt bê bối, kiện tụng đã xảy ra.

Trong lúc tình hình kinh doanh của PVC đang lao dốc không phanh thì vào tháng 1 và tháng 5/2013, bốn trên năm thành viên Hội đồng quản trị, bao gồm cả ông Thanh và Tổng giám đốc Vũ Đức Thuận lại được cho rút khỏi PVC để nhận công tác khác. Ông Thanh sau đó đã chuyển qua Bộ Công thương rồi UBND tỉnh Hậu Giang.

Sau khi ông Thanh rời khỏi PVC, doanh nghiệp này vẫn tiếp tục lỗ gần 600 tỷ trong nửa cuối năm 2013 trước khi có lãi trở lại từ năm 2014. Theo thời gian, câu chuyện thua lỗ cả nghìn tỷ của PVC dưới thời ông Thanh làm chủ tịch cũng không còn được mấy người để ý cho đến khi xảy ra những lùm xùm liên quan đến cá nhân ông Thanh trong vài tháng trở lại đây. Như Ủy ban Kiểm tra Trung ương đã kết luận, là người đứng đầu PVC giai đoạn 2011-2013, ông Trịnh Xuân Thanh phải là người chịu trách nhiệm chính về khoản thua lỗ này.

Trí Thức Trẻ