TRC có “bứt phá” khi giá cao su phục hồi?

Sự phục hồi mạnh của giá cao su tự nhiên trên thế giới đang mở ra cơ hội “bứt phá” cho nhóm cổ phiếu cao su, trong đó có TRC – mã cổ phiếu của Công ty Cổ phần Cao su Tây Ninh. Nếu xu hướng phục hồi của giá cao su tiếp tục duy trì, nhiều khả năng, nhóm cổ phiếu cao su nói chung và TRC nói riêng có thể tăng tốc mạnh mẽ.

- 22-02-2017Giá cao su xuất khẩu đã tăng gần gấp đôi năm 2016, dự báo tăng tiếp

- 14-02-2017Sai sót trong cộng trừ số liệu, Cao Su Phước Hòa (PHR) điều chỉnh giảm 44% LNST quý 4/2016

- 07-02-2017Cao su thiên nhiên – đích ngắm mới của nhà đầu cơ Trung Quốc

Phục hồi…

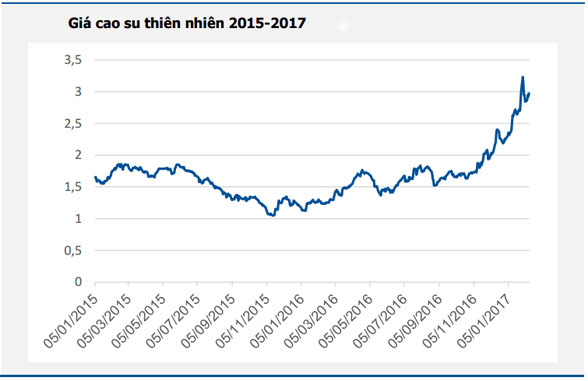

Giá cao su thiên nhiên sau khi tạo đáy năm 2016 tại 1,1 USD/kg đã tăng mạnh gần gấp 3 lần lên mức 3 USD/kg trong thời gian qua. Theo phân tích, có bốn nguyên nhân chính khiến giá tăng mạnh.

Một là, nguồn cung chịu tác động bởi thời tiết. Sản lượng cao su đang suy giảm tại một số quốc gia do nguyên nhân của hiện tượng La Nina ảnh hưởng đến việc khai thác mủ cao su. Theo thông tin từ Hiệp hội Cao su Việt Nam, sản lượng cao su tại Thái Lan (quốc gia có sản lượng khai thác lớn nhất thế giới) có khả năng sẽ giảm mạnh trong thời gian tới do yếu tố thời tiết.

Theo số liệu cung cấp từ ANRPC, lũ lụt sẽ làm giảm ít nhất 360,000 tấn sản lượng của Thái Lan so với dự kiến trong năm 2017. Hiện tại, Thái Lan đang chiếm tới 37% nguồn cung cao su tự nhiên toàn cầu và 70% sản lượng của cả nước đến từ khu vực này.

Hai là, nhu cầu tiêu thụ được dự báo tăng cao tại Trung Quốc, quốc gia tiêu thụ cao su lớn nhất thế giới. Các nhà đầu tư kỳ vọng ngành ô tô Trung Quốc lấy lại tốc độ tăng trưởng như đã từng có, cùng với dự đoán những chương trình kích thích của tân Tổng thống Mỹ Donald Trump sẽ thúc đẩy kinh tế Mỹ tăng trưởng nhanh hơn. Điều này sẽ kích thích nhu cầu tiêu thụ cao su tăng cao.

Ba là, sự phục hồi của giá dầu cũng là nguyên nhân giúp giá dầu tăng cao trong thời gian qua. Giá dầu tăng đến từ việc tổ chức các nước xuất khẩu dầu mỏ OPEC và Nga đã đồng ý giảm sản lượng gần 1,8 triệu thùng mỗi ngày để chống lại dư cung toàn cầu. Trong đó, các nước trong OPEC cam kết cắt giảm 1,2 triệu thùng một ngày. Đây là thỏa thuận thành công đầu tiên của các nước xuất khẩu dầu trên thế giới, tạo bước ngoặt triển vọng giá dầu. Điều này cũng khiến giá cao su nhân tạo, một sản phẩm thay thế của cao su thiên nhiên mất tính cạnh tranh.

Bốn là, khả năng suy giảm của đồng Yên Nhật do triển vọng tăng lãi suất 3 lần trong năm 2017 của Cục Dự trữ Liên bang (FED). Giới đầu tư nhận định dòng vốn sẽ đổ mạnh vào USD, khiến đồng USD sẽ tiếp tục tăng mạnh so với rổ tiền tệ chủ chốt. Điều này có thể tác động đến giá cao su do cao su được giao dịch bằng đồng Yên. Đồng yên giảm sẽ giúp tài sản mua bằng đồng Yên rẻ hơn so với tiền tệ khác.

Với các nguyên nhân kể trên, Công ty Cổ phần Chứng khoán MB (MBS) cho rằng, giá cao su có thể tiếp tục được giữ ở mức cao trong năm nay và tác động tích cực tới doanh thu lợi nhuận của TRC.

… nhưng tiềm ẩn rủi ro

Bên cạnh khả năng phục hồi mạnh mẽ của giá cao su trong thời gian tới, MBS cũng thẳng thắn chỉ ra một vài rủi ro cho ngành này. MBS cho rằng rủi ro thời tiết, thiên tai có thể ảnh hưởng đến năng suất thu hoạch. Từ năm 2014 tới năm 2016, ảnh hưởng của El Nino là mạnh nhất trong 18 năm làm thay đổi mô hình thời tiết. Nhiều quốc gia như Indonesia, Philippines, Thái Lan và Việt Nam phải trải qua thời tiết khô nóng bất thường, hạn hán xảy ra tại các khu vực sản xuất nông nghiệp trọng điểm trong đó có các vườn cây cao su đã làm giảm đáng kể năng suất mủ cao su. Hiện tượng La Nina ngay sau mới đây tiếp tục gây ảnh hưởng đến việc khai thác mủ cao su tại Thái Lan.

Bên cạnh đó, một mối nguy khác cho vườn cây cao su đó là nạn dịch bệnh và nạn cháy rừng. Việc quản lý và kiểm soát tốt sẽ giúp bảo vệ vườn cây phát triển ổn định tạo năng suất khai thác cao, giúp nâng cao hiệu quả kinh doanh cho công ty.

Một rủi ro nữa theo MBS đó là tỷ giá. Do công ty có xuất khẩu sản phẩm ra nước ngoài và nhiều hoạt động kinh doanh được thực hiện bằng đơn vị tiền tệ khác với đồng Việt Nam nên sẽ chịu rủi ro về tỷ giá ngoại tệ mỗi khi có biến động mạnh.

Liệu TRC có “bứt phá”?

Trong Nghị quyết HĐQT vừa công bố mới đây, TRC đã thông qua các chỉ tiêu thực hiện được trong năm 2016 và phương hướng kế hoạch năm 2017.

Cụ thể, TRC đã thống nhất thông qua kết quả sản xuất kinh doanh năm 2016 với sản lượng thu hoạch được 9.050 tấn cao su, sản lượng sao su chế biến 11.103 tấn và tiêu thụ được 10.639 tấn. Lượng hàng tồn kho 1.030 tấn.

Năm 2016, giá thành khai thác mủ bình quân khoảng 27,45 triệu đồng/tấn, trong khi giá bán mủ bình quân 30,95 triệu đồng/tấn; giá thu mua mủ bình quân 32,54 triệu đồng/tấn trong khi giá bán mủ thu mua bình quân 32,71 triệu đồng /tháng.

Với kết quả đó, năm 2016 Cao su Tây Ninh ước tính đạt trên 401,51 tỷ đồng tổng doanh thu, tăng hơn 40 tỷ đồng so với 363 tỷ đồng đạt được năm 2015. Lợi nhuận sau thuế ước tính đạt 77,43 tỷ đồng, tăng 23% so với năm 2015 và hơn gấp đôi chỉ tiêu lợi nhuận cả năm mà ĐHCĐ giao phó (hơn 37 tỷ đồng).

Theo TRC, nguyên nhân lợi nhuận thu về năm nay cao, là thời điểm những tháng cuối năm, giá cao su bất ngờ tăng mạnh nên lợi nhuận các doanh nghiệp ngành cao su tăng đáng kể. Cũng nhờ lợi nhuận đạt được vượt xa kế hoạch, nên HĐQT Cao su Tây Ninh quyết định đề xuất chia cổ tức 15% thay vì 10% như ban đầu.

Nguồn: TRC

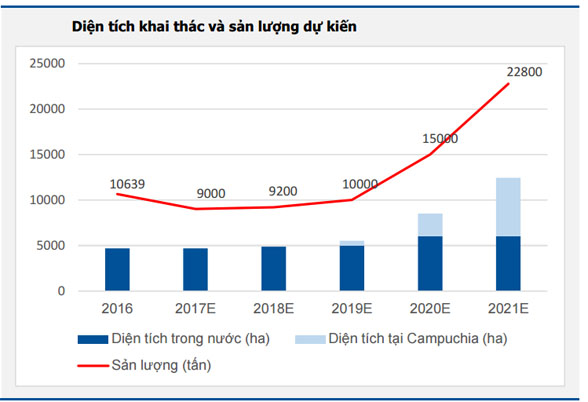

Với đà thắng lợi kể trên, năm 2017, Cao su Tây Ninh đặt mục tiêu khai thác được gần 4.616ha đất, khai thác được 8.800 tấn mủ cao su. Lượng cao su chế biến ước đạt 11.800 tấn và tiêu thụ được 10.960 tấn. Cũng trong năm 2017, TRC dự kiến sẽ trồng mới, tái canh khoảng 539ha đất và chăm sóc gần 2.030ha cây KTCB.

Dự kiến năm 2017 có giá bán mủ khai thác bình quân 35 triệu đồng/tấn và giá bán mu thu mua bình quân 36,5 triệu đồng/tháng thì Cao su Tây Ninh sẽ đạt gần 470 tỷ đồng doanh thu. Lợi nhuận trước thuế thu về trên 107,3 tỷ đồng – gấp 3 lần chỉ tiêu lợi nhuận đặt ra cho năm 2016.

Trong phiên giao dịch ngày 20/2 mới đây, mã cổ phiếu TRC được giao dịch tại mức giá 30.100 VND/cp. Những thông tin tích cực về kế hoạch kinh doanh 2017 của đơn vị này cùng với tín hiệu tăng mạnh từ giá cao su tự nhiên thế giới đã đẩy cổ phiếu này tăng mạnh hơn trong phiên giao dịch ngày 22/2. Theo đó, kết thúc phiên giao dịch ngày 22/2, cổ phiếu TRC được giao dịch tại mức 31.400 VND, tăng 300 đồng so với phiên giao dịch ngày 20/2.

Theo nhận định, giá cổ phiếu này có thể tăng mạnh trong những phiên tới bởi những lý do sau:

Thứ nhất, giá cao su được dự báo khả quan trong năm 2017 do tình hình thời tiết khắc nghiệt, nguồn cung suy giảm. Ngoài ra, nhu cầu tiêu thụ được dự báo tăng lên khi ngành ô tô Trung Quốc được kỳ vọng lấy lại tốc độ tăng trưởng từng có, cùng với dự đoán những chương trình kích thích của tân Tổng thống Mỹ Donald Trump sẽ thúc đẩy kinh tế Mỹ tăng trưởng nhanh hơn trong thời gian tới.

Thứ hai, TRC tập trung vào mảng sản phẩm cao cấp có biên lợi nhuận cao như Latex, CV 50,60 chiếm 60% sản lượng.

Thứ ba, TRC được hưởng mức thuế ưu đãi nhất trong các doanh nghiệp cùng ngành: 12,5% cho thuế TNDN từ trồng trọt và 15% cho các hoạt động khác so với 18% của DPR và 17,7% của PHR.

Thứ tư, dự án vườn cây cao su tại Campuchia là động lực cho sự tăng trưởng trong dài hạn của TRC. Dự án hiện vẫn đang trong giai đoạn kiến thiết nhưng sẽ giúp TRC tăng gấp đôi quy mô khi đi vào hoạt động kể từ năm 2019.

Nguồn: MBS

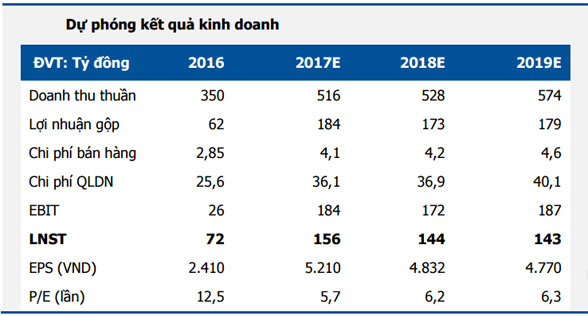

Từ thực tế trên, MBS dự phóng doanh thu và lợi nhuận của TRC trong năm 2017 lần lượt là 516 tỷ đồng (+47,3% YoY) và 156 tỷ đồng (+115,9% YoY) với giá cao su trung bình năm 2017 giả định ở mức 2.500USD/tấn. Bằng phương pháp định giá FCFF và so sánh P/E, mức giá hợp lý cho cổ phiếu TRC trong 12 tháng tới là 42.305 VND/cp, cao hơn nhiều so với mức giá hiện tại.

Diễn đàn doanh nghiệp

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC