Tỷ giá trung tâm liên tục tăng trong khi USD ngân hàng giảm, NHNN đang có động thái gì?

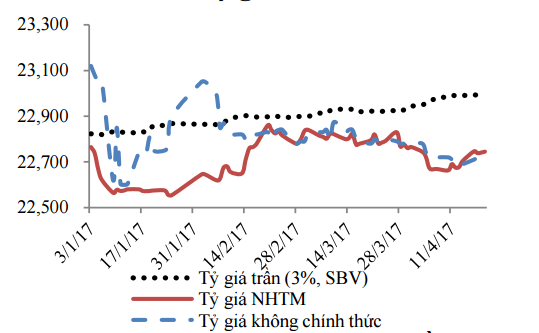

Từ đầu năm đến nay, tỷ giá trung tâm thể hiện rõ xu hướng tăng khi liên tiếp được NHNN điều chỉnh nhích dần trong khi đó, tỷ giá của hệ thống NHTM ghi nhận giảm.

- 11-05-2017Tỷ giá trung tâm cần mẫn đi lên

- 10-05-2017Những ngày đẹp trời của chính sách tỷ giá

- 02-05-2017Nguyên do nào đẩy tỷ giá vượt 23.000 đồng?

Tính đến ngày 11/5, tỷ giá trung tâm do NHNN công bố đã lên tới 22.377 đồng/USD, cao hơn tròn 1% so với đầu năm. Giá tham khảo tại Sở giao dịch NHNN cũng được "neo" gần hết cỡ theo biên độ +3% hiện tại lên 23.026 đồng/USD, chỉ thấp hơn giá trần cho phép khoảng 20 đồng.

Trong khi đó, tỷ giá NHTM quanh mức 22.730 VND/USD, giảm 0,28% so với đầu năm, tỷ giá thị trường tự do giảm 1,5% so với đầu năm và hiện bám khá sát với tỷ giá của các NHTM.

Theo VCBS, sự khác nhau giữa tỷ giá trung tâm và của hệ thống NHTM có thể được lý giải như sau. Đối với tỷ giá trung tâm, đây có thể xem như một công cụ điều hành, điều tiết và định hướng thị trường từ cơ quan quản lý. Diễn biến tăng dần của tỷ giá này có thể coi là tín hiệu để thị trường và nền kinh tế chuẩn bị trước cho những áp lực về tỷ giá trong thời gian tới, đặc biệt là trong nửa cuối năm 2017 khi đồng USD mạnh lên đi cùng với sự phục hồi của nền kinh tế Mỹ và lộ trình tăng lãi suất được dự báo sẽ nhanh và nhiều lần hơn so với năm ngoái. Trong khi đó, đối với tỷ giá tại NHTM, yếu tố tâm lý, kỳ vọng và cung cầu ngoại tệ lại có những tác động lớn hơn.

Còn các chuyên gia của Ủy ban giám sát tài chính Quốc gia (NFSC) cho rằng, NHNN đã có động thái điều chỉnh tỷ giá theo từng bước nhằm tránh những cú sốc về chính sách tỷ giá trong thời gian tới. Dự báo trong năm 2017, tỷ giá chịu áp lực lớn nhất từ phía cầu ngoại tệ do sức ép nhập siêu gia tăng (dự báo cán cân thương mại có thể thâm hụt ở mức tương đương 3,5% tổng kim ngạch xuất khẩu).

Tỷ giá USD/VND. Nguồn: HSC.

Tuy nhiên, nguồn cung ngoại tệ và yếu tố quốc tế tiếp tục hỗ trợ làm giảm áp lực lên tỷ giá. Cụ thể, nguồn cung ngoại tệ dồi dào đến từ nguồn vốn FII (mua bán sáp nhập) và FDI tăng mạnh; chỉ số Bloomberg Dollar Index nhiều phiên giảm liên tiếp, giảm áp lực đáng kể lên tỷ giá VND/USD; việc FED tăng lãi suất trong ngắn hạn cũng chưa gây áp lực đối với tỷ giá do hiện nay chênh lệch giữa lãi suất VND và USD vẫn nghiêng về việc nắm giữ VND (hiện đang ở mức 5,2%).

Về dài hạn, theo NFSC, với lộ trình tăng lãi suất thêm nhiều lần của FED trong các năm tiếp theo với mục tiêu nâng lên mức 3% vào cuối năm 2019, tỷ giá có thể sẽ chịu áp lực lớn hơn. Đặc biệt là xu hướng mất giá mạnh của đồng NDT sẽ tác động lớn đến kinh tế Việt Nam do thâm hụt thương mại của Việt Nam với Trung Quốc đang có xu hướng tăng, từ mức 23,7 tỷ USD trong năm 2013 lên mức 28 tỷ USD trong năm 2016. Nếu so với GDP, thâm hụt thương mại của Việt Nam với Trung Quốc là 14%, cao hơn nhiều mức 2% thâm hụt thương mại của Mỹ với Trung Quốc.

Tương tự, VCBS vẫn duy trì dự báo tỷ giá trong năm 2017 chịu nhiều sức ép hơn so với năm 2016. Theo công ty chứng khoán này, yếu tố đầu tiên phải kế đến là tác động từ thị trường quốc tế, đặc biệt là kịch bản đồng USD mạnh lên khi được hỗ trợ bởi lộ trình tăng lãi suất của FED với khả năng rất cao quá trình này sẽ diễn ra nhanh và tần suất nhiều lần hơn (có thể còn 2 hoặc nhiều lần hơn trong phần còn lại của năm).

Xét trên phương diện cung cầu ngoại tệ trong nước, mặc dù chưa nhìn thấy sự đột biến về cầu ngoại tệ thực cho hoạt động sản xuất kinh doanh của nền kinh tế nhưng ở chiều ngược lại, nguồn cung ngoại tệ đã cho thấy không còn dồi dào như năm 2016 do nhập siêu trở lại và kiều hối có chiều hướng giảm tương đối mạnh. Bên cạnh đó, khi xu hướng giảm giá của đồng VND đã được kỳ vọng và có sự tương quan lớn với những biến động trên thị trường thế giới thì tâm lý đầu cơ sẽ ngày một lớn dần và cũng là một yếu tố gây sức ép đáng kể đến tỷ giá và thị trường ngoại hối. VCBS duy trì kỳ vọng mức giảm giá của VND sẽ vào khoảng 2% - 4% trong năm 2017.