UBS: Việt Nam là con rồng mới của châu Á

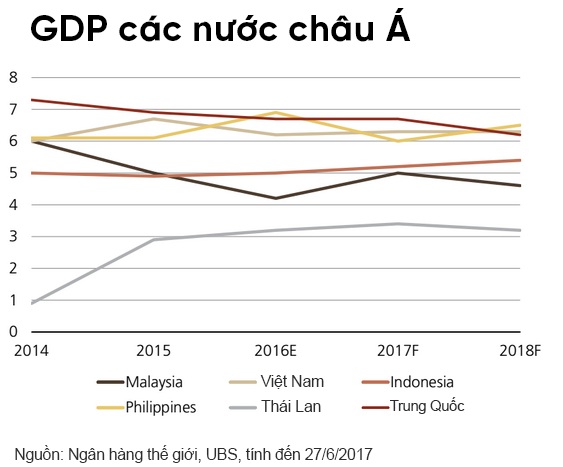

Năm 2018, UBS dự báo GDP của VN sẽ lần đầu tiên vượt mức tăng trưởng GDP của Trung Quốc. Tổng vốn hóa thị trường của VN có thể tăng gấp đôi trong 5 năm. Giả định chưa tính đến kịch bản MSCI nâng hạng VN thành thị trường mới nổi trong khung thời gian này.

- 03-07-2017PMI Việt Nam tháng 6 phục hồi sau khi xuống thấp nhấp 14 tháng

- 02-07-2017GS. Harvard: Việt Nam muốn làm mèo hay hổ của châu Á?

- 02-07-2017Thu nhập bình quân hàng tháng người Việt Nam giảm còn 5,3 triệu đồng trong quý II

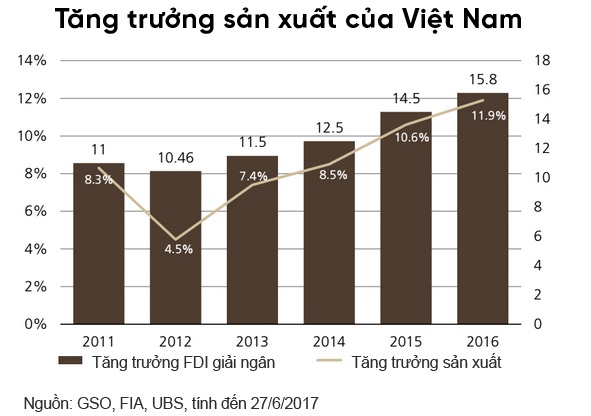

Báo cáo của ngân hàng Thụy Sỹ UBS cho biết FDI vào Việt Nam làm tăng thu nhập và kích thích đô thị hóa thông qua tăng trưởng tiền lương và đầu tư cơ sở hạ tầng. GDP bình quân đầu người đang đạt ngưỡng mới, đặc biệt là ở thành phố Hồ Chí Minh và Hà Nội. Điều này đang kích thích tiêu dùng trong nước đối với nhiều loại sản phẩm và dịch vụ, từ điện thoại di động và xe máy đến du lịch và chăm sóc sức khoẻ.

Vốn hóa thị trường chứng khoán của Việt Nam chiếm hơn 50% GDP. Dựa vào giả định tăng trưởng lợi nhuận hàng năm của VNI, số cổ phiếu có chất lượng và mức độ sở hữu nước ngoài tăng cao, văn phòng đầu tư WM của ngân hàng UBS tin rằng tổng vốn hóa thị trường của Việt Nam có thể tăng gấp đôi trong vòng 5 năm. Tuy nhiên, giả định chưa tính đến kịch bản MSCI nâng hạng Việt Nam thành thị trường mới nổi trong khung thời gian này.

Chỉ số VNI vượt trội so với chỉ số MSCI Frontier Markets (Sơ khởi) trong 3 năm qua, một phần do Việt Nam hưởng lợi từ một nền kinh tế đa dạng hơn nhiều cổ phiếu nặng ký của MSCI FM. Ổn định kinh tế vĩ mô, cải cách chính sách và dòng FDI tăng sẽ tiếp tục duy trì kết quả này trong 2 năm đầu tư chiến thuật, theo quan điểm của UBS.

Phát triển kinh tế - một chặng đường dài

Theo UBS, tăng trưởng GDP của Việt Nam dự kiến sẽ đạt 6,5% vào năm 2017, đánh dấu năm thứ 4 liên tiếp vượt mốc 6%. Năm 2018, UBS dự báo GDP của Việt Nam sẽ lần đầu tiên vượt mức tăng trưởng GDP của Trung Quốc. Kinh tế Việt Nam đã đi một chặng đường dài kể từ chu kỳ lên xuống của thập kỷ qua.

Trong giai đoạn 2006 - 2010, Việt Nam là nạn nhân của tăng trưởng tín dụng tự do, lạm phát cao và bong bóng bất động sản. Khi bong bóng vỡ, dòng tiền chảy ra, tiền tệ mất giá và tình trạng phá sản lan rộng làm tê liệt nền kinh tế, còn các khoản nợ xấu trong hệ thống ngân hàng tăng lên đến 15%. Năm 2011, Chính phủ đưa ra những thay đổi trong chính sách tiền tệ, tái cơ cấu ngành ngân hàng và khởi xướng chương trình cải cách doanh nghiệp nhà nước (DNNN).

Việt Nam kéo mức lạm phát từ 19% năm 2011 xuống còn 5% vào năm 2016, và vẫn được duy trì trong năm nay. Trong khi đó, lạm phát lõi vẫn chỉ ở mức 2% nhờ chính sách y tế và giáo dục mới. Lãi suất giảm từ mức 15% một thập kỷ trước xuống còn 6%, ngành bất động sản có vẻ vẫn phát triển mà không có dấu hiệu của đòn bẩy quá mức hoặc lạm phát giá cả.

Thị trường chứng khoán phát triển nhanh chóng

Thị trường chứng khoán (TTCK) Việt Nam tương đối trưởng thành nếu tính theo các tiêu chuẩn của thị trường sơ khởi với 1.100 cổ phiếu niêm yết và tổng mức vốn hóa thị trường hơn 100 tỷ USD thông qua 3 sàn chứng khoán: HSX, HNC và UPCoM. Chỉ số chuẩn Việt Nam (VNIndex) bao gồm danh mục của HSX và có mức vốn hóa thị trường là 81,7 tỷ USD.

Kể từ cuối năm 2012, TTCK Việt Nam mở rộng đáng kể - số công ty có giá trị hơn 1 tỷ USD và giá trị giao dịch hàng ngày đều tăng gấp 3 lần, từ 7 lên 21 công ty và từ 49 triệu USD lên 151 triệu USD. So với cùng kỳ, số tài khoản giao dịch tăng 39% lên 1,8 triệu, trong đó số tài khoản của nhà đầu tư nước ngoài cũng tăng 25% lên gần 20.000.

Thanh khoản thị trường được kỳ vọng sẽ tiếp tục cải thiện nhờ vào việc cải cách tỷ lệ sở hữu nước ngoài đưa ra năm 2015, cho phép công ty nhận 100% đầu tư từ nước ngoài trong các ngành "không hạn chế". Chỉ trong 12 tháng qua thị trường có 40 cổ phiếu mới niêm yết, phần đông là các công ty vốn hóa lớn trong những ngành tăng trưởng cao như năng lượng, điện thoại di động và tiêu dùng.

Tháng 6, Việt Nam trở thành nước có tỷ trọng lớn thứ 3 (10%) trong chỉ số MSCI FM và nâng mức phân bổ thêm 1% nhờ việc Pakistan được nâng hạng lên thị trường mới nổi. Mặc dù năm nay TTCK Việt Nam vẫn chưa được nâng hạng, quyết định của MSCI khiến Chính phủ quyết tâm hơn nữa, "làm những gì cần thiết" để lọt vào MSCI Emerging Markets (EM).

Ý nghĩa của việc nâng hạng lên MSCI EM

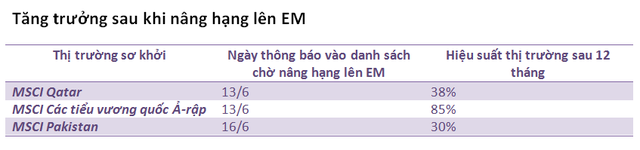

Việc nâng hạng sẽ có ý nghĩa rất lớn đối với các cổ phiếu của Việt Nam. Những lần MSCI thông báo phân loại lại các thị trường từ FM lên EM trước đây có xu hướng tăng tốc độ thị trường từ 30% đến 85% trong vòng 12 tháng kể từ ngày thông báo, bất kể thời điểm thực hiện thực tế. UBS tin rằng quyết định phân loại lại sẽ thúc đẩy việc định giá rộng hơn cho cổ phiếu Việt Nam.

Chỉ số VNIndex của Việt Nam tăng 17,5% so với năm trước và vượt cả chỉ số MSCI FM và MSCI ASEAN, rõ nhất trong 3 năm qua và các nhà đầu tư đang đặt câu hỏi về tính bền vững của thị trường. Quỹ đạo phát triển kinh tế và quá trình cổ phần hóa vẫn đang ở giai đoạn đầu. So với định giá, việc phát triển cơ cấu kinh tế ở khắp châu Á và động lực cải cách của Chính phủ có thể là xúc tác quan trọng hơn đối với TTCK.

Định giá thị trường trong tương lai không tính đến kịch bản nâng hạng lên EM hay tăng trưởng lợi nhuận mạnh hơn. Nếu Việt Nam có thể duy trì tăng trưởng lợi nhuận hàng năm ở mức 2 chữ số và tiếp tục đẩy mạnh chào bán sơ cấp và thứ cấp, mức vốn hóa thị trường của VNI có thể tăng gấp đôi trong vòng 5 năm.

Rủi ro

UBS nhận định tăng trưởng tín dụng trong hệ thống ngân hàng của Việt Nam có vẻ đã được kiểm soát nhưng các vấn đề chất lượng tài sản từ năm 2013 chưa được giải quyết triệt để. Các ngân hàng trong nước vẫn yêu cầu phải tái cấp vốn một cách hợp lý thông qua vốn cấp 1 cùng cơ chế điều chỉnh và thu hồi nợ. Việc nâng cao tỷ lệ sở hữu nước ngoài đối với các ngân hàng cũng sẽ hỗ trợ cho quá trình hồi phục. Các ngân hàng và định chế tài chính chiếm 21% tổng vốn hóa của thị trường Việt Nam.

Về lý thuyết, Chính phủ cho phép vượt mức sở hữu nước ngoài trên 49% đối với các công ty niêm yết tại Việt Nam. Tuy nhiên, các lĩnh vực được coi là chiến lược vì lợi ích quốc gia bao gồm ngân hàng, viễn thông, và vận tải – vẫn “miễn nhiễm” với cải cách quyền sở hữu nước ngoài.

Chủ nghĩa bảo hộ thương mại là một rủi ro đáng kể cho một nền kinh tế định hướng xuất khẩu như Việt Nam. Tuy là một cú sốc lớn đối với đất nước, việc Mỹ rút khỏi Hiệp định đối tác kinh tế xuyên Thái Bình Dương TPP cũng không ngăn đà tăng trưởng mạnh mẽ của FDI đăng ký trong quý I. TPP bây giờ có thể được thay thế bằng một FTA khu vực khác ví dụ Hiệp định đối tác toàn diện khu vực RCEP của Trung Quốc hay chính phiên bản "TPP trừ một" của Nhật Bản.

Mặc dù tiền đồng ổn định nhờ cơ chế ấn định mới dựa trên giỏ hàng thương mại, rủi ro vẫn còn tồn tại. Rủi ro ngắn hạn lớn nhất là đồng Nhân Dân Tệ trượt giá trong bối cảnh Việt Nam đang có thâm hụt thương mại lớn với Trung Quốc. Trước đây VND từng bị ảnh hưởng trực tiếp vào những dịp đồng NDT mất giá mạnh.

Tuy nhà đầu tư chắc chắn sẽ gặp khó khăn khi đầu tư vào Việt Nam, UBS khẳng định những rủi ro không nhất thiết đến từ hoạt động hoặc định giá thị trường gần đây mà có thể liên quan nhiều hơn đến chỉ đạo chính sách của Chính phủ và phát triển bên ngoài.

Người đồng hành