VDSC: Ngành thép vẫn tăng trưởng sang quý 2/2021 khi đơn hàng đã ‘full’ đến giữa tháng 8, HPG và Formosa tăng mạnh thị phần thép xây dựng

Theo VDSC, hạn ngạch của EU đối với thép nhập khẩu từ Thổ Nhĩ Kỳ và Trung Quốc tạo điều kiện xuất khẩu cho các nhà sản xuất Việt Nam kể từ 2 tháng đầu năm. Bên cạnh đó, giá thép phẳng có sự chênh lệch cao giữa Việt Nam và các thị trường này, mang đến mức lợi nhuận cao hơn cho các nhà xuất khẩu.

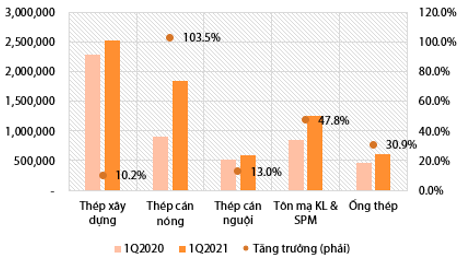

Kết thúc quý 1/2021, tiêu thụ thép tiếp tục có mức tăng trưởng mạnh so với cùng kỳ năm ngoái khi được hỗ trợ bởi cả nhu cầu mạnh mẽ ở các thị trường xuất khẩu và hoạt động xây dựng trong nước phục hồi. Sản lượng sản xuất và tiêu thụ thép thành phẩm (bao gồm thép xây dựng, thép ống và tôn mạ) lần lượt đạt 4,6 triệu tấn (+18,2%) và 4,4 triệu tấn (+21,7%).

Đặc biệt, sản lượng xuất khẩu tăng mạnh nhất trong mảng tôn mạ, trong khi, thị trường nội địa thúc đẩy tiêu thụ HRC, thép xây dựng và ống thép. Trong quý 2/2021, Chứng khoán Rồng Việt (VDSC) trong báo cáo ngành mới nhất bày tỏ kỳ vọng hoạt động xuất khẩu sẽ tiếp tục tăng trưởng tích cực khi một số nhà sản xuất tôn mạ đã nhận đủ đơn đặt hàng cho đến giữa tháng 8/2021. Trong khi đó, tiêu thụ thép xây dựng nhiều khả năng sẽ tăng so với quý 1 do hoạt động xây dựng sôi động hơn trong quý 2 do tính thời vụ và các dự án cơ sở hạ tầng lớn đang được triển khai.

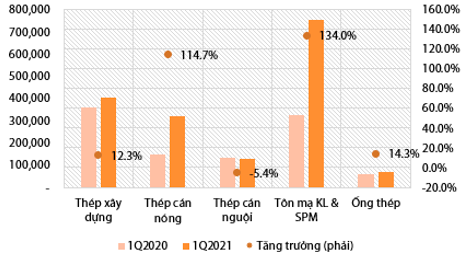

Sau khi tăng trưởng tương đối chậm trong 2 tháng đầu năm, tiêu thụ thép xây dựng đã tăng mạnh mẽ trong tháng 3. Tổng tiêu thụ đạt 1,25 triệu tấn, tăng 22% so với cùng kỳ năm ngoái. Hoạt động xây dựng phục hồi và giá thép tăng đã hỗ trợ nhu cầu thép xây dựng từ các nhà bán lẻ. Hoạt động xây dựng phục hồi tại nhiều nước cũng mang lại cơ hội cho các nhà sản xuất thép Việt Nam, vốn không bị ảnh hưởng trực tiếp bởi đại dịch. Nhờ đó, sản lượng xuất khẩu tăng 12,3% so với cùng kỳ trong quý 1.

Tiêu thụ thép quý 1/2021 so với quý 1/2020 (Đvt: Tấn)

Xuất khẩu thép quý 1/2021 so với quý 1/2020 (Đvt: Tấn)

Quý 1/2021 là quý thành công đối với các nhà sản xuất thép phẳng hạ nguồn khi doanh số bán tôn mạ và ống thép đều tăng trưởng mạnh mẽ. Tiêu thụ tôn mạ tăng khoảng 50%, trong đó sản lượng xuất khẩu tăng 134%. Hầu hết các nhà sản xuất lớn đều đang vận hành hết công suất các nhà máy tôn mạ, bao gồm Hoa Sen (HSG), Nam Kim (NKG), SMC và Hoàn Phát (HPG).

Theo VDSC, hạn ngạch của EU đối với thép nhập khẩu từ Thổ Nhĩ Kỳ và Trung Quốc tạo điều kiện xuất khẩu cho các nhà sản xuất Việt Nam kể từ 2 tháng đầu năm. Bên cạnh đó, giá thép phẳng có sự chênh lệch cao giữa Việt Nam và các thị trường này, mang đến mức lợi nhuận cao hơn cho các nhà xuất khẩu. Sản lượng tiêu thụ tôn mạ tại thị trường nội địa thậm chí giảm 5,6% so với cùng kỳ năm ngoái do các nhà sản xuất tập trung vào thị trường nước ngoài. Trên thực tế, nhu cầu đối với các sản phẩm thép tại thị trường trong nước vẫn mạnh. Tiêu thụ ống thép tăng 30,9% trong quý 1, trong đó tiêu thụ nội địa tăng 33,3% so với cùng kỳ.

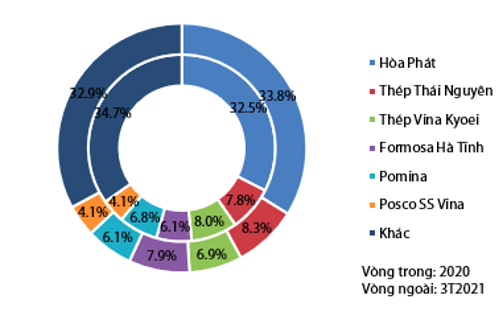

Về thị phần thép xây dựng, HPG và Formosa thể hiện sức cạnh tranh mạnh mẽ khi giành thêm 1,3 điểm phần trăm và 1,8 điểm phần trăm thị phần trong quý 1 so với năm 2020. Tại miền Nam, thị phần của Formosa tăng từ 12,6% năm 2020 lên 16,9% trong quý 1/2021, trong đó toàn bộ thép xây dựng bán ra là thép cuộn. Thị phần của công đã tăng mạnh từ khoảng 38% trong năm 2020 lên 47% trong quý 1/2021, gây áp lực lên các nhà sản xuất thép cuộn khác. Ngược lại, sản lượng bán hàng của các nhà sản xuất thép sử dụng lò điện có xu hướng giảm do chi phí sản xuất cao hơn. VDSC cho rằng xu hướng này có thể tiếp tục do ngành thép Trung Quốc đang tăng mức sử dụng thép phế liệu để đáp ứng yêu cầu về bảo vệ môi trường, khiến giá thép phế liệu tăng.

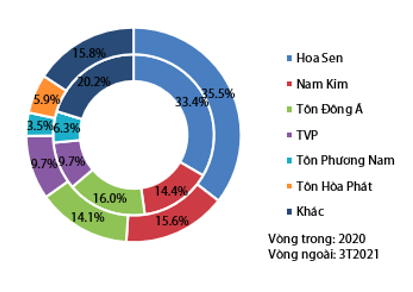

Ở mảng tôn mạ, các công ty có khả năng nắm bắt cơ hội xuất khẩu đã mở rộng thêm thị phần, bao gồm HSG, NKG và HPG. HSG và NKG tiếp tục dẫn đầu với mức thị phần lần lượt đạt 35,5% và 15,5%. Trong khi đó, HPG đã trở thành nhà sản xuất tôn mạ lớn thứ 5 với 5,9% thị phần trong quý 1.

Tại thị trường ống thép, thị phần của HSG và NKG lần lượt tăng 2,7 và 2,1 điểm phần trăm.

Doanh Nghiệp Tiếp Thị

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024