Vì sao KIDO quyết định IPO “con cưng” KDF?

Hoạt động kinh doanh đang vào guồng và đang đóng góp phần lớn lợi nhuận hoạt động vào KIDO. Vì sao KIDO quyết định IPO mảng này?

- 28-03-2017Kido chào bán ra công chúng 20% vốn của công ty kem với giá 52.000 đồng/cp, định giá gần 3.000 tỷ đồng

- 05-03-2017Lãi lớn nhờ kem và sữa chua, nhưng Kido lại chuẩn bị đem "mỏ vàng" này ra bán

- 23-01-2017Kido đã được “bật đèn xanh” để nắm quyền kiểm soát Vocarimex

Sau khi mua lại nhà máy Kem Wall’s từ Unilever vào năm 2003, KIDO (HSOE: KDC) đã đưa CTCP Thực phẩm Đông lạnh Kido (KDF) trở thành một thương hiệu kem dẫn đầu Việt Nam với thị phần đến năm 2016 khoảng 35% (theo số liệu của Euromonitor), bỏ xa các đối thủ cạnh tranh gần nhất với thị phần chỉ khoảng 10%. Nhưng mới đây, KIDO đã quyết định IPO và đưa doanh nghiệp này lên sàn trong năm nay.

Tại buổi Roadshow tổ chức tại Tp.HCM vào ngày 27/3 vừa qua, KDF cho biết, KDF hiện có vốn điều lệ 560 tỷ đồng. Sau IPO, KIDO sẽ tiếp tục nắm giữ tỷ lệ chi phối tại KDF (65% vốn điều lệ). Sau khi IPO vào tháng 4, KDF dự kiến sẽ nộp đơn lên Upcom và chậm nhất sẽ lên sàn giao dịch vào quý III năm nay.

KDF sẽ bán ra ngoài 35% vốn điều lệ, tương đương 19,6 triệu cổ phần cho các nhà đầu tư. Theo thông tin từ KDF cho biết cổ đông tổ chức được phép mua tối đa 500.000 cổ phiếu và cổ đông cá nhân được mua tối đa 100.000 cổ phiếu. Với mức giá khởi điểm 52.000 đồng/cổ phiếu, KIDO dự kiến sẽ thu về hơn 1.000 tỷ đồng trong đợt IPO này.

Năm 2016, doanh thu thuần của KDF đạt 1.397 tỷ đồng, tăng trưởng 31%, lợi nhuận sau thuế tăng 85% so với năm 2015 lên mức 143 tỷ đồng. Biên lợi nhuận gộp trung bình trong vòng 5 năm qua khoảng 54%, cao hơn so với mức bình quân 38% của các doanh nghiệp cùng ngành. Tỷ suất sinh lợi trên VCSH (ROE) đạt 19,7%.

Trong năm 2016, vốn điều lệ KDC đã tăng lên gấp 3 lần so với năm 2015. KDF cho biết việc tăng vốn này là để đầu tư vào Nhà máy tại Bắc Ninh có diện tích 25.000 m2, tại Khu công nghiệp Việt Nam-Singapore thuộc tỉnh Bắc Ninh, cách Hà Nội 25km. Với vốn đầu tư ban đầu là 400 tỷ đồng, đây là nhà máy lớn nhất khu vực phía Bắc, được trang bị hệ thống công nghệ mới nhất trong sản xuất thực phẩm đông lạnh với công suất hàng năm là 7 triệu lít kem, 9 triệu lít sữa chua và hơn 5 tấn bánh. Nhà máy được khánh thành cuối năm 2016.

Việc đầu tư vào nhà máy này theo đại diện KDF là ngoài việc nâng cao năng suất kem đáp ứng nhu cầu của thị trường, đích mà KDF muốn nhắm đến là nhằm mở rộng danh mục sản phẩm đông lạnh còn nhiều tiềm năng tại Việt Nam. Năm 2016, KDF đưa vào thử nghiệm sản phẩm bánh bao đông lạnh. Trong tương lai, nếu hướng mở rộng này thành công, KDF sẽ tiếp tục đa dạng sản phẩm đông lạnh khác như xúc xích, chả giò, phô mai, thịt, rau, các sản phẩm viên (cá, bò, mực, tôm…)

Theo KDF, doanh thu của mảng kem sẽ tăng trưởng khoảng 20% trong năm 2017-2018 và giảm còn 15% từ năm 2019 trở đi. Sản phẩm sữa chua và sản phẩm thực phẩm đông lạnh được dự báo sẽ tăng trưởng đột biến trong năm 2017.

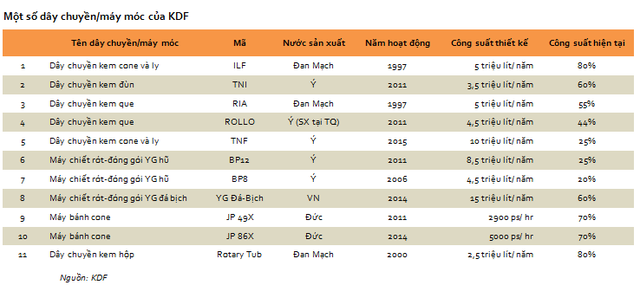

Nguồn: KDF

Với công suất của 2 nhà máy hiện tại, KDF dự kiến sẽ thu về 1.824 tỷ đồng doanh thu trong năm 2017, trong đó chủ yếu vẫn là mảng kem và sữa chua. Dự kiến mảng thực phẩm đông lạnh chưa đóng góp nhiều trong năm 2017 nhưng dự kiến sẽ tăng lên đến 1.500 tỷ đồng, tương đương 35% tổng doanh số vào năm 2021.

Vì sao KIDO quyết định IPO KDF?

Rõ ràng, theo những gì KDF công bố thì đây chính là đợt IPO đầu tiên một công ty chuyên về thực phẩm đông lạnh tại Việt Nam. KDF cũng đang là ‘con cưng’ của KIDO với hiệu quả lợi nhuận không ngừng tăng lên trong những năm gần đây và vẫn đang có tiềm năng tăng trưởng lớn. Nhưng vì sao KIDO đột nhiên thông báo bán bớt cổ phần tại đứa con cưng này ?

Chia sẻ bên lề cuộc gặp các nhà đầu tư, ông Trần Lệ Nguyên, CEO Tập đoàn KIDO cho biết, mặc dù đã có rất nhiều nhà đầu tư tổ chức sẵn sàng trả một mức giá cao hơn để mua trọn số cổ phần mà KIDO dự định bán ra trong lần này, trong đó có cả Uniliver. Nhưng định hướng của KIDO là muốn đưa KDF trở thành công ty đại chúng, đa dạng hóa cơ cấu cổ đông của công ty. Sau khi IPO và giao dịch trên thị trường chứng khoán cũng tạo môt sân chơi cho các nhà đầu tư có cơ hội tham gia.

Mặt khác, khi đưa KDF và các công ty thành viên lên sàn thì đây cũng là một kênh huy động vốn đáp ứng cho những chiến lược phát triển xa hơn trong những năm tới. “Sau thương vụ IPO này, sức mạnh tài chính của KIDO sẽ tăng thêm và theo đó các kế hoạch M&A sắp tới có thể triển khai nhanh hơn nữa”, ông Nguyên nói.

KDF hiện nay đã không còn đơn thuần là một công ty sản xuất kem, mà là một công ty chuẩn bị khai thác hết tiềm năng trong ngành lạnh.

Điều gì khiến cho KDF tự tin có thể chiến thắng khi lấn sân sang các sản phẩm khác trong bối cảnh môi trường cạnh tranh ngày càng khắc nghiệt hơn?

Lý giải điều này, ông Nguyên cho rằng để một công ty đưa một nhãn hàng mới không phải chuyện đơn giản, phải tổ chức logistics, chi phí quảng cáo…rất tốn kém. Trong khi đó, nếu các sản phẩm muốn đi đến các tỉnh cũng không đủ số lượng thì chi phí cao kinh khủng.

Trong khi đó, KIDO đã đầu tư rất lớn vào hệ thống logistics. Hiện KIDO có đến 176 xe chuyên chở hàng và hệ thống kho lạnh ở khắp nơi. Kênh phối hiện nay cũng đã lên đến 70.000 điểm. Chính điều này khiến KIDO tiết kiệm chi phí rất lớn. “Vì sao chúng tôi lại ngắm đến ngành lạnh? Với hệ thống logistics như vậy, nếu hàng hóa nhiều hơn thì chi phí logistics sẽ giảm, thứ hai là doanh số càng cao thì lợi nhuận càng lớn, bởi vì hiện nay hệ thống phân phối hầu như không còn chi phí đáng kể.

“Bạn thấy đó, không phải đơn giản mà bạn có thể đặt 1 cái tủ kem tại một cửa hàng hay tiệm tạp hóa. Nếu sản phẩm của chúng ta bán chậm, trong khi tủ chiếm diện tích và còn hao điện thì liệu khách hàng có tiêu thụ sản phẩm cho chúng ta hay không? Và do đó, tăng sản phẩm cũng là cách để tăng thu nhập cho họ, tăng thêm sự hợp tác mà cả đôi bên cùng có lợi. “

Ông Nguyên cho rằng, đó là những gì KIDO đã xây dựng trong suốt một lộ trình mất cả chục năm và bây giờ là lúc gặt hái. Vì vậy, những sản phẩm của KDF tăng thêm chỉ giống như hoạt động gia tăng sản lượng, tận dụng năng lực lõi là hệ thống logistics và kênh phân phối để tìm kiếm lợi nhuận cao hơn.

Đó cũng là lý do vì sao lợi nhuận KDF năm 2015 tăng 35% nhưng đến năm 2016 lại tăng đến 75% . Theo ông Nguyên thì KDF đã hoạt động đến điểm hòa vốn và chi phí phân phối đã giảm đáng kể. Do đó, sản lượng tăng thì lợi nhuận sẽ tăng nhanh hơn.

Còn nhớ khi KIDO thâu tóm Tường An, ông Nguyên từng cho rằng, một điều rất quan trọng mà KIDO nhắm đến là hàng trăm điểm bán hàng của ngành này. Đó là cái mà những nhà đầu tư nước ngoài khó cạnh tranh được với những người đi trước, và họ muốn đưa hàng vào Việt Nam sẽ phải tìm đến KIDO.

Bật mí về chiến lược tiếp theo của KIDO, ông Nguyên cho biết : “Sau các thương vụ trong nước, hiện nay chúng tôi đang nghiên cứu M&A một số công ty từ Indonesia, Malaysia hay Thái Lan để đưa sản phẩm về thị trường Việt Nam sản xuất, tiêu thụ và ngược lại."

"Nhưng vẫn theo cách cũ, KIDO sẽ nắm cổ phần chi phối", ông Nguyên nói.

Người đồng hành

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Chủ tịch Công ty Hưng Thịnh Phan Thành Muôn bị khởi tố

19:47 , 07/11/2024