Vì sao tập đoàn lớn nước ngoài chê cổ phiếu Sabeco đắt hơn cả Heineken, Asahi nhưng vẫn thích mua?

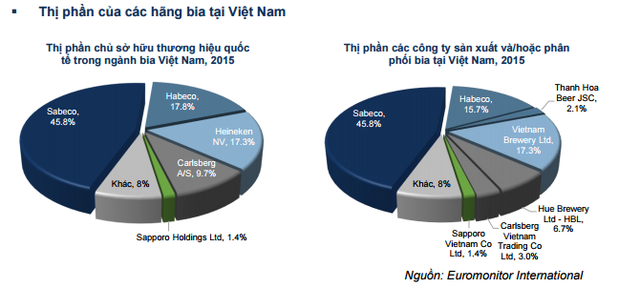

Bia trung cấp là phân khúc được tiêu thụ nhiều nhất tại Việt Nam và nổi bật nhất là Sabeco. Thương hiệu này chiếm hơn 43% thị phần bia cả nước. Việc mua cổ phiếu Sabeco của các tập đoàn nước ngoài sẽ không liên quan nhiều đến việc định giá theo các tiêu chuẩn thông thường mà gắn với mục đích thâu tóm để chiếm thị trường bia vẫn phát triển mạnh ở Việt Nam.

- 14-12-2017Hạn chót gần kề, tỷ phú Thái vẫn chưa đặt cọc tiền mua cổ phiếu Sabeco

- 13-12-2017Sabeco là hãng sản xuất bia được định giá đắt nhất thế giới

Giá cổ phiếu Sabeco (SAB) trong phiên giao dịch ngày 14/12 dao động ở mức 314.000 đồng. Trước đó, Bộ Công Thương chốt giá khởi điểm chào bán SAB là 320.000 đồng/cổ phiếu. So với mức giá chào sàn là khoảng 108.000 đ/cổ phiếu vào ngày 6/12/2016 thì SAB đã tăng gần 3 lần trong một năm qua. SAB trở thành cổ phiếu duy nhất trên thị trường chứng khoán Việt Nam tính đến hiện tại có mức giá trên 300.000 đồng/cp. Đây cũng là mức hiếm hoi mà một cổ phiếu có thể đạt được trong vòng 10 năm trở lại đây.

Hiện tại (14/12/2017), cổ phiếu Sabeco đang được giao dịch tại mức P/E khoảng 47. Trong 12 tháng tới, cổ phiếu Sabeco được dự đoán sẽ giao dịch với chỉ số P/E là 37,8 lần, cao hơn nhiều so với mức 19 lần của Asahi, 20 lần của Heineken và 24 lần của Kirin.

Cả Sabeco và Vinamilk đều là 2 công ty dẫn đầu trong lĩnh vực kinh doanh của mình. Do đó, nếu lấy Vinamilk làm thước đo thì có thể thấy giá cổ phiếu của công ty sản xuất bia lớn nhất Việt Nam đang quá đắt. P/E của Sabeco (47) hiện gấp hơn 1,7 lần P/E của Vinamilk (27). SAB hiện có giá trị vốn hóa thị trường trên 200.000 tỷ đồng.

Liên tục trong thời gian qua, nhiều tổ chức cũng như các nhà đầu tư đều nhận định cổ phiếu của Sabeco bị định giá quá cao. Theo Bloomberg, Sabeco hiện là hãng sản xuất bia được định giá đắt nhất thế giới.

Đồ họa: Hương Xuân.

Từ tháng 9, Chủ tịch và giám đốc vận hành của Tập đoàn bia Asahi, ông Akiyoshi Koji đã phàn nàn rằng “Định giá của Sabeco quá cao và giá cổ phiếu không giảm xuống.”

Giám đốc tài chính của Fraser & Neave, ông Hui Choon Kit cũng nhận xét: “Giá thị trường của SAB dường như vượt quá giá trị hợp lý. Nếu chỉ dựa trên các dữ liệu tài chính đã được công bố, có vẻ SAB còn vượt trên mức chuẩn toàn cầu.”

Chê đắt nhưng đó là cơ hội để chiếm thị trường bia Việt Nam

Công ty Vietnam Beverage, đứng sau là công ty ThaiBev của tỷ phú Charoen Sirivadhanabhak đã đăng ký mua tới 51% cổ phần của Sabeco. Cổ phiếu Sabeco đang được đánh giá tốt và tiềm năng của thị trường bia Việt Nam là 2 lý do chính khiến nhà đầu tư không ngần ngại rót vốn vào công ty này.

Ông Hui Choon Kit của Fraser & Neave từng nói về thị trường bia Việt Nam và Sabeco: "Đó là một thị trường mà chúng tôi biết rất rõ. Có những cải tiến mà họ có thể thực hiện, chúng tôi hy vọng có thể hỗ trợ họ."

Trong khi ngành bia thế giới nhìn chung đã bước vào giai đoạn tăng trưởng và bão hòa thì thị trường bia châu Á nói chung và thị trường bia Việt Nam vẫn tăng trưởng đều đặn. Việt Nam là quốc gia tiêu thụ bia lớn thứ 3 ở châu Á sau Trung Quốc và Nhật Bản, nằm trong top 25 quốc gia tiêu thụ bia hàng đầu thế giới.

Hơn nữa, Việt Nam lại là một điểm đến đầu tư hấp dẫn với dân số trẻ và tầng lớp trung lưu ngày càng gia tăng. Theo Euromonitor, kịch bản này đã giúp nhu cầu bia tại Việt Nam tăng thêm 300% từ năm 2002. Và theo dự báo, thị trường tiêu thụ bia ở Việt Nam sẽ cán mốc 4 tỷ lít trong năm 2017.

Ngoài ra, các hiệp định FTA được ký kết mang lại cho thị trường bia Việt Nam những điều kiện thuận lợi để xuất khẩu. Thuế nhập khẩu nguyên liệu đầu vào giảm về 9% từ nhiều quốc gia và chi phí nhân công không cao chính là yếu tố thu hút đầu tư mới vào ngành.

Bia trung cấp vẫn là phân khúc được tiêu thụ nhiều nhất tại Việt Nam, nổi bật là các doanh nghiệp nội địa như Sabeco hay Habeco. Trong đó, Sabeco hiện chiếm gần 50% thị phần thị trường bia trong nước. Về công suất, Sabeco là hãng bia có công suất cao nhất, đạt 1,8 tỷ lít bia/năm với 23 nhà máy bia trải dài khắp cả nước (Báo cáo ngành bia 2017, FPTS).

Cũng vì thế, ThaiBev - công ty chậm chân so với Heineken trong thương vụ mua lại thương hiệu bia Tiger những năm trước đây, sẽ không bỏ lỡ cơ hội trong việc chiếm thị trường bia trung cấp triển vọng nhất hiện nay (bia cao cấp đã bị Heineken chiếm lĩnh). Đây cũng là lý do mà mức định giá khởi điểm 320.000 đồng/cổ phiếu là rất phi lý nếu so với mức định giá trên toàn cầu của Heineken và Asahi nhưng lại hợp lý nếu xét ở góc độ ThaiBev rất muốn thâu tóm Sabeco để chiếm thị trường bia trung cấp ở Việt Nam.

Ông Trương Gia Bình, một chuyên gia chứng khoán chuyên dạy về phân tích đầu tư bình luận: “Nhà đầu tư nước ngoài chê thì họ vẫn cứ chê. Giống như chúng ta đi mua hàng cũng vậy thôi, chúng ta thích nhưng phải chê bai để có thể thêm bớt giá nhưng vẫn mua”.

Trí Thức Trẻ

lại đứng thứ 25?")