Vì sao tín dụng tăng trưởng tốt nhưng GDP lại chưa tăng tương ứng?

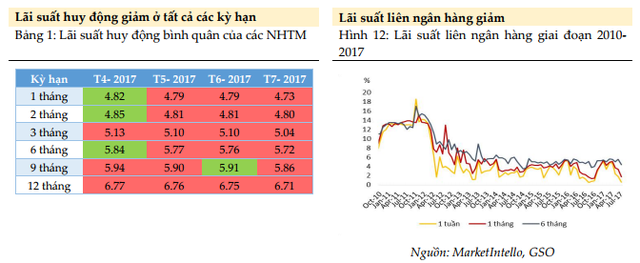

Báo cáo KTVM tháng 8/2017 mới công bố của công ty MarketIntello cho biết mục tiêu điều hành hạ lãi suất là có cơ sở khi mặt bằng lãi suất có xu hướng giảm.

- 16-08-2017Tăng trưởng tín dụng: Áp lực đè nặng

- 12-08-2017Thủ tướng yêu cầu NHNN có kế hoạch đảm bảo tăng trưởng tín dụng cả năm khoảng 21 - 22%

- 09-07-2017Các ngân hàng lớn sẽ điều chỉnh chỉ tiêu tăng trưởng tín dụng?

Mới đây trong phiên họp thường kỳ tháng 7 mới đây, Chính phủ giao NHNN tiếp tục điều hành giảm lãi suất cho vay phù hợp với diễn biến kinh tế vĩ mô (KTVM) đồng thời đưa dư nợ tín dụng lên cao hơn hoặc bằng 20% trong năm nay, lạm phát và thị trường tiền tệ để thúc đẩy sản xuất kinh doanh, qua đó góp phần phấn đấu đạt được các mục tiêu, chỉ tiêu kế hoạch năm 2017, đặc biệt là mục tiêu tăng trưởng kinh tế 6,7%.

Trước khả năng hệ thống ngân hàng sẽ sớm hoàn thành chỉ tiêu tăng trưởng tín dụng 18% đặt ra hồi đầu năm, Thủ tướng Nguyễn Xuân Phúc đã yêu cầu NHNN tiếp tục điều hành chính sách tiền tệ theo hướng giảm lãi suất cho vay, đồng thời đưa dư nợ tín dụng lên cao hơn hoặc bằng 20% trong năm nay, trên cơ sở chất lượng tín dụng và ổn định vĩ mô.

Mới đây, báo cáo KTVM tháng 8/2017 mới công bố của công ty MarketIntello cũng cho biết mục tiêu điều hành hạ lãi suất là có cơ sở khi mặt bằng lãi suất có xu hướng giảm. Theo đó, thị trường tiền tệ trong tháng 7 chứng kiến sự suy giảm ở tất cả các kênh lãi suất. Sự suy giảm của lãi suất liên ngân hàng chủ yếu do hệ thống ngân hàng đang dư thừa thanh khoản khiến các ngân hàng không chịu nhiều áp lực tăng cường huy động để hỗ trợ tín dụng. Động thái này thực chất chỉ là việc xác nhận xu hướng của thị trường chứ không tạo ra thêm áp lực giảm lãi suất của các ngân hàng.

Có nhiều người đặt ra câu hỏi tại sao tín dụng tăng trưởng khá tốt trong nửa đầu năm nay nhưng GDP lại không tăng tương ứng? Theo phân tích của Thời báo kinh tế Sài Gòn, có 2 nguyên nhân dẫn đến hiện tượng trên.

Một là mức độ tác động của tín dụng đến tăng trưởng của nền kinh tế luôn có độ trễ. Tức là doanh nghiệp sau khi vay vốn của ngân hàng cần thời gian để xây nhà xưởng, mua sắm máy móc, thuê nhân công rồi mới bắt đầu tiến hành sản xuất được. Khoảng thời gian trễ này có thể tính bằng quí, thậm chí là bằng năm, tùy đặc thù hoạt động của từng doanh nghiệp.

Nguyên nhân thứ hai có thể do cơ cấu các khoản cho vay không chảy vào lĩnh vực sản xuất thực mà chủ yếu chảy vào các lĩnh vực đầu cơ mua đi bán lại thứ cấp, điển hình như cho vay chứng khoán hay bất động sản.

Tuy nhiên báo cáo của NHNN cho biết 6 tháng đầu năm, cơ cấu tín dụng tập trung chủ yếu vào lĩnh vực sản xuất - kinh doanh, với tỷ trọng khoảng 80% tổng dư nợ tín dụng toàn hệ thống. Tín dụng cho ngành công nghiệp ước tăng khoảng 10,5% (chiếm tỷ trọng 22,5%) với ngành công nghiệp chế biến, chế tạo tăng hơn 13%; ngành xây dựng tăng khoảng 15% (chiếm tỷ trọng gần 10%); tín dụng phục vụ phát triển nông nghiệp và các nhu cầu vốn trên địa bàn nông thôn tăng gần 10% (chiếm tỷ trọng xấp xỉ 19,5%). Trong khi đó, tín dụng đối với các lĩnh vực tiềm ẩn nhiều rủi ro đều tăng thấp hơn so với tốc độ tăng trưởng tín dụng chung toàn hệ thống như cho vay kinh doanh bất động sản ước tăng 5,5% (chiếm tỷ trọng khoảng 6,9%).

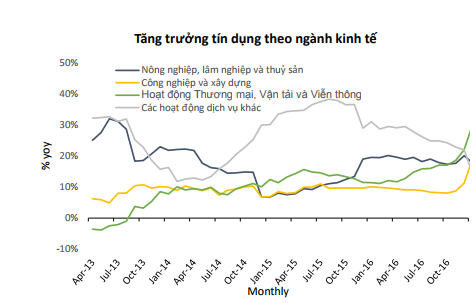

Số liệu mới cập nhật của MarketIntello cũng đồng thuận với báo cáo của NHNN trong đó tín dụng ngành công nghiệp và xây dựng; Thương mại vận tải và viễn thông tăng nhanh hơn linh vực khác.

Nguồn: MarketIntello.

Trí thức trẻ