Vỡ nợ đe dọa “cỗ máy” trái phiếu 3.000 tỷ USD của Trung Quốc

Giới phân tích nhận định thị trường trái phiếu công ty (có quy mô 3.000 tỷ USD) ảm đạm sẽ là một phép thử lớn kiểm tra quyết tâm của Thủ tướng Lý Khắc Cường trong việc xóa bỏ những công ty “xác sống” đang níu chân nền kinh tế lớn thứ hai thế giới.

- 17-05-2016"Tất cả chúng ta đều phải lo lắng về nợ của Trung Quốc"

- 17-05-2016Nếu 'quả bom' tín dụng của Trung Quốc phát nổ, cả thế giới sẽ lâm nguy

- 05-05-2016"Bức tường" 571 tỷ USD sắp đổ sập xuống nền kinh tế Trung Quốc

Theo thống kê của Bloomberg, tổng cộng các công ty Trung Quốc đã phát hành 382,7 tỷ nhân dân tệ (tương đương 58,5 tỷ USD) trái phiếu nội địa kể từ đầu tháng đến nay, giảm 11% so với tháng 4 và thấp hơn 57% so với tháng 3.

Chỉ còn 8 phiên giao dịch nữa là tháng 5 kết thúc, do đó nhiều khả năng các doanh nghiệp Trung Quốc sẽ không kịp huy động đủ số vốn cần thiết để trả khối nợ 547,3 tỷ nhân dân tệ đáo hạn vào cuối tháng.

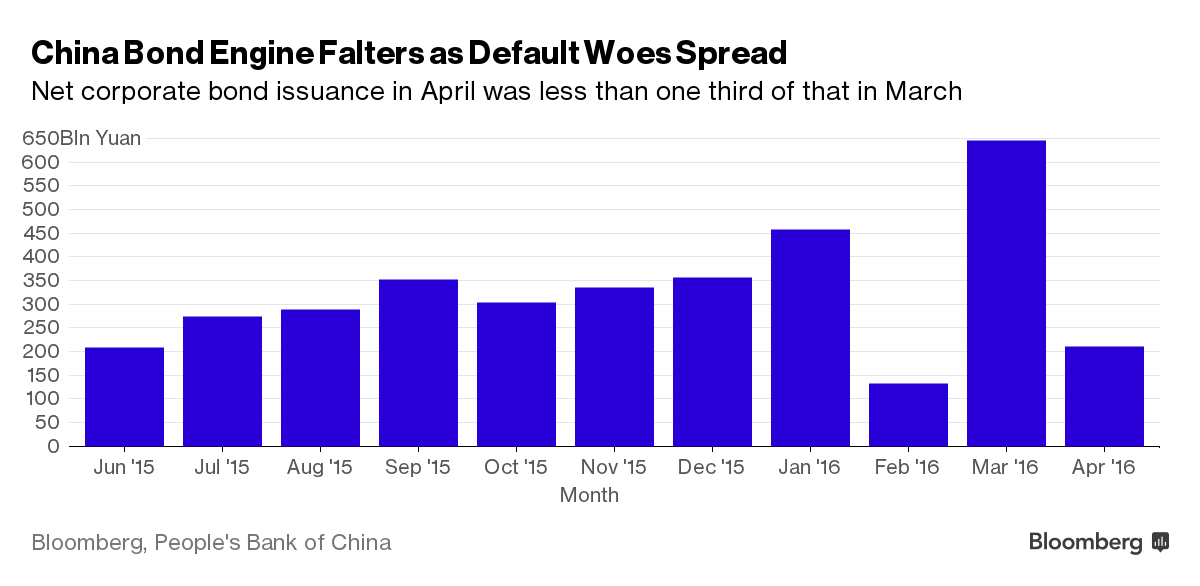

Lượng trái phiếu mà các doanh nghiệp Trung Quốc phát hành trong tháng 4 chưa bằng 1/3 so với tháng 3

Giới phân tích nhận định thị trường trái phiếu công ty (có quy mô 3.000 tỷ USD) ảm đạm sẽ là một phép thử lớn kiểm tra quyết tâm của Thủ tướng Lý Khắc Cường trong việc xóa bỏ những công ty “xác sống” đang níu chân nền kinh tế lớn thứ hai thế giới. Ít nhất 10 công ty đã không thể hoàn thành nghĩa vụ nợ kể từ đầu năm đến nay.

Điển hình là công ty sắt thép Shandong phải trả khoản nợ 3 tỷ nhân dân tệ đáo hạn vào cuối tháng này cùng với 30 tỷ nhân dân tệ phải trả trước khi năm 2016 kết thúc. Kế hoạch phát hành 3 tỷ nhân dân tệ trái phiếu hôm 4/5 đã phá sản. Tuy nhiên công ty này vẫn có được mức xếp hạng AAA.

“Nhiều công ty Trung Quốc đang dựa vào những khoản vay mới để trả nợ cũ. Nếu không huy động được số tiền cần thiết, con số doanh nghiệp phá sản sẽ tăng lên nhanh chóng”, Liu Dongliang – chuyên gia phân tích cao cấp đến từ một ngân hàng ở Thâm Quyến nhận định.

Những công ty nặng nợ đang cố gắng tìm kiếm nguồn vốn ổn định và dài hạn hơn. Tuy nhiên theo số liệu của Fitch Ratings, trong thời gian từ tháng 5/2015 đến tháng 4/2016, lượng trái phiếu có thời hạn từ 1 năm trở xuống chiếm tới 72% tổng lượng trái phiếu mà các công ty than đá và thép của Trung Quốc đã phát hành.

“Chỉ những công ty tốt nhất với hồ sơ tín dụng đáng tin cậy và lợi nhuận cao mới có thể bán được trái phiếu. Niềm tin sẽ không thể hồi phục trong ngắn hạn”, Qiu Xinhong – chuyên gia tại quỹ First State Cinda Fund Management đang quản lý 11 tỷ nhân dân tệ - nhận định.

Đồng thời những công ty bán được trái phiếu còn phải trả mức lợi suất rất cao. Shanxi Luan – một công ty khai thác than có mức xếp hạng AAA – vừa bán 1,5 tỷ nhân dân tệ trái phiếu kỳ hạn 5 năm với mức lợi suất coupon lên tới 6,8%.

Kể từ đầu tháng 5 đến nay, nhờ những tín hiệu hỗ trợ từ phía Chính phủ, thị trường trái phiếu công ty của Trung Quốc đã ổn định hơn chút ít. Mức chênh lệch lợi suất giữa trái phiếu kỳ hạn 5 năm của 1 công ty được xếp hạng AAA so với trái phiếu chính phủ cùng kỳ hạn đã thu hẹp xuống còn 30 điểm cơ bản, so với mức 100 điểm hồi tháng 4.