6 ý tưởng đầu tư trong năm 2017

Theo CTCP Chứng khoán Rồng Việt, môi trường hoạt động của các doanh nghiệp trong nước năm 2017 sẽ tiếp tục thuận lợi dựa trên nền tảng cốt lõi là sự ổn định của vĩ mô.

- 15-03-2017Thị trường đã chuẩn bị sẵn sàng cho chứng khoán phái sinh

- 15-03-2017Vì sao đám đông thường thua trên thị trường chứng khoán?

- 15-03-2017Margin sẽ định hình thị trường chứng khoán năm 2017

Sự cải thiện trong niềm tin kinh doanh ở các lĩnh vực nhận được sự hỗ trợ của Chính phủ sẽ thúc đẩy niềm tin và sự sẵn sàng trong mở rộng đầu tư sản xuất của khu vực tư nhân. Tăng trưởng kinh tế cao hơn năm trước và lạm phát vừa phải có thể tạo ra tăng trưởng lợi nhuận nhờ sự cải thiện trong doanh thu bán hàng.

Ngoài ra, một số doanh nghiệp có lợi thế cạnh tranh ở thị trường nội địa có thể tiếp tục tăng trưởng khi thu nhập của người dân tăng lên. Các doanh nghiệp xuất khẩu khó kỳ vọng có sự hỗ trợ như phá giá mạnh tiền đồng nhưng sẽ bớt khó khăn hơn năm trước nhờ giá hàng hóa hồi phục và thậm chí có thể tích cực hơn nếu nắm bắt được cơ hội từ việc các rào cản thương mại giữa Mỹ và Trung Quốc đang gia tăng.

Dưới đây là tổng hợp các ý tưởng và cơ hội đầu tư sẽ đưa đến cho độc giả một cái nhìn tổng quát hơn về thị trường.

Cơ hội 1: Các ngành kinh doanh đáp ứng nhu cầu cao về đầu tư và phát triển hạ tầng

RongViet Research cho rằng, với mục tiêu tăng trưởng GDP bình quân 6,5 – 7% trong giai đoạn 2016 – 2020, nhu cầu đầu tư xây dựng hệ thống kết cấu hạ tầng đồng bộ trong giai đoạn này của Việt Nam rất cao. Ngoài ra, các FTAs song phương và lợi thế cạnh tranh chi phí sản xuất thấp vẫn đang giúp Việt Nam thu hút nhiều nhà đầu tư đến từ Trung Quốc, Hàn Quốc, và Nhật bản.

Các dự án FDI lớn ở phía Bắc như LG Display (1,5 tỷ USD), LG Innoteck (500 triệu USD), Kính mặt trời Flat (200 triệu USD), Bridgestone (575 triệu USD), ở miền Trung như KCN Hemaraj (1 tỷ USD), Nhiệt điện Vũng Áng 2 (2,2 tỷ USD). Khu vực Miền Nam như tập đoàn Kolon (1 tỷ USD), giấy Chenlong (1,5 tỷ USD), KCN Amata mở rộng. Các doanh nhân nội địa cũng cho thấy sự tự tin để mở rộng kinh doanh hoặc đầu tư lớn vào các dự án dài hạn như Thép Hòa Phát với dự án Khu liên hợp gang thép Dung Quất, Thép Hoa Sen với dự án thép Cà Ná, hay Ô tô Trường Hải với dự án mở rộng Khu liên hợp sản xuất, lắp ráp ô tô, và FPT với khu đô thị sinh thái FPT City Đà Nẵng (khu đô thị xanh thông minh kiểu mẫu đầu tiên tại Đà Nẵng và miền Trung có tổng vốn đầu tư 1 tỷ USD).

RongViet Research cho rằng, hoạt động sản xuất đang tăng trưởng và những dự án đầu tư mới đòi hỏi sự phát triển tương xứng về hạ tầng giao thông, công nghệ, kho cảng,…Đây sẽ tiếp tục là động cơ thúc đẩy sự tăng trưởng của các ngành này và những ngành khác có liên quan như vật liệu xây dựng, logistic, tiện ích công cộng (gas, điện, nước).

Cơ hội 2: Tăng trưởng thu nhập và nhận thức tiêu dùng của thế hệ mới mở ra tiềm năng to lớn cho các lĩnh vực thực phẩm dinh dưỡng, bán lẻ, du lịch và hàng không

RongViet Research cho rằng, với số người trẻ có sự hiểu biết cao về công nghệ thông tin, sự ra đời của các công ty tài chính tiêu dùng càng kích thích nhóm khách hàng này chi tiêu nhiều hơn.

Trong khi đó, kết quả khảo sát của Nielsen vào quý III/2016 cũng cho thấy chỉ số niềm tin tiêu dùng của Việt Nam duy trì ở mức trên 100 điểm trong hai năm liên tiếp (kể từ Q4/2016) và Việt Nam đứng thứ 7 trên thế giới về sự lạc quan. Điều này có ý nghĩa rất lớn khi mà thu nhập bình quân đầu người của Việt Nam đồng thời vượt ngưỡng 2.000 USD vào năm 2015 (theo GSO) và tăng thêm khoảng 5,7% vào năm 2016, tạo môi trường thích hợp để tăng trưởng ngành bán lẻ hàng hóa dịch vụ.

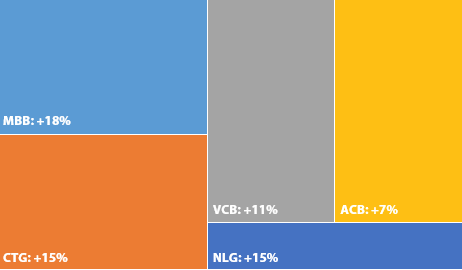

Cơ hội 3: Cơ cấu danh mục nhóm ngành gắn với chu kỳ kinh tế

Năm 2016, mặc dù thị trường BĐS diễn biến sôi động và thu nhập của ngành ngân hàng cũng có sự tăng trưởng mạnh, diễn biến giá cổ phiếu của hai ngành này khá trầm lắng trong cùng giai đoạn.

Đối với nhóm cổ phiếu ngân hàng, gánh nặng nợ xấu và áp lực đáp ứng an toàn vốn theo tiêu chí Basel khiến NĐT nghi ngại. Tuy vậy, RongViet Research đánh giá khả năng hấp thụ vốn của nền kinh tế đang dần cải thiện thể hiện qua mức tăng trưởng tín dụng cao trong năm 2015 – 2016 và dự kiến duy trì trong năm 2017. Nhờ vậy, thu nhập của các ngân hàng tăng trưởng mạnh và bù đắp phần nào cho chi phí hoạt động và chi phí dự phòng rủi ro.

“Ngoài ra, lộ trình tái cấu trúc ngành ngân hàng đã đi đến giai đoạn 2, chúng tôi kỳ vọng sẽ có các cơ chế nhằm tháo gỡ các rào cản trong xử lý nợ xấu, việc xử lý và thu hồi nợ của VAMC cũng như các tổ chức tín dụng theo đó sẽ khả quan hơn từ năm 2018.” RongViet Research nhận định.

Đối với nhóm ngành bất động sản, thông tư 06 tăng hệ số rủi ro các khoản phải đòi liên quan bất động sản lên 200% (Thông tư 36: 150%) đang tạo nên áp lực pha loãng rất lớn đối với nhóm cổ phiếu ngành này.

“Câu chuyện đầu tư dự án với suất sinh lợi IRR đột biến trong giai đoạn nhà đầu tư xếp hàng để đặt cọc đã đi qua. Khi tiền sử dụng đất phải xác định lại theo giá thị trường và không có dòng tiền ứng trước dồi dào từ khách hàng, IRR của các dự án bất động sản sẽ không còn hấp dẫn bất thường như trước.” RongViet Research dự báo.

Do đó, hiệu quả kinh doanh của các doanh nghiệp bất động sản đều phải dựa trên vị trí của dự án, uy tín của chủ đầu tư và đơn vị xây dựng.

Do đó, RongViet Research cho rằng nhà đầu tư nên xem xét giảm tỷ trọng bất động sản và tăng tỷ trọng đối với những cổ phiếu ngành ngân hàng có nền tảng tốt.

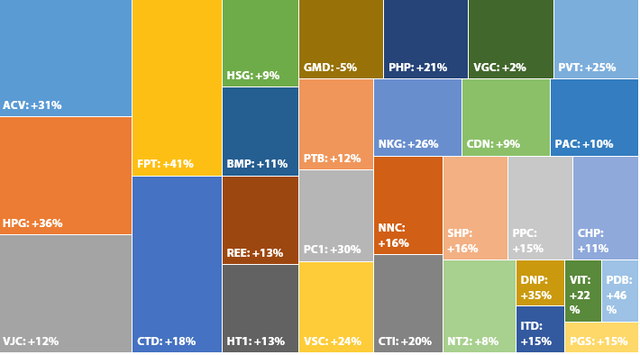

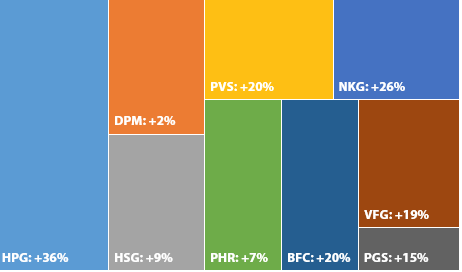

Cơ hội 4: Nhóm cổ phiếu gắn với sự phục hồi của giá hàng hóa

Giá hàng hóa thế giới đã phục hồi đáng kể trong năm 2016, đối với ngành Dầu khí và xây lắp dầu khí, thị trường đã bắt đầu lạc quan hơn trước sự hồi phục của giá dầu mặc dù kết quả của những công ty thuộc nhóm thăm dò, xây lắp và khai thác dầu khí vẫn chưa đi theo sự hồi phục này.

RongViet Research cho rằng nếu giá dầu duy trì được xu hướng tăng bền vững thì đây có thể giai đoạn cho sự đảo chiều về hiệu quả hoạt động cũng như kết quả kinh doanh của các doanh nghiệp thuộc các ngành nghề trên.

Đối với nhóm ngành sử dụng nguyên vật liệu là hàng hóa đầu vào thì tác động chưa đồng nhất, mức độ cạnh tranh trong ngành và vị thế của doanh nghiệp sẽ là yếu tố chi phối diễn biến biên lợi nhuận gộp (LNG) của các ngành này. RongViet Research cho rằng biên LNG của nhóm cổ phiếu ngành dệt may, nhựa, pin và acquy có độ nhạy khá thấp với biến động của giá nguyên vật liệu đầu vào.

Riêng ngành thép, biên LNG của ngành thép đã có dấu hiệu chịu ảnh hưởng trong 2 quý cuối năm 2016. Tuy vậy, đối với các doanh nghiệp thép đầu ngành với quy trình sản xuất khép kín, có khả năng tác động đến giá bán đồng thời được hỗ trợ bởi thuế tự vệ thì sự tác động lên biên LNG không mạnh.

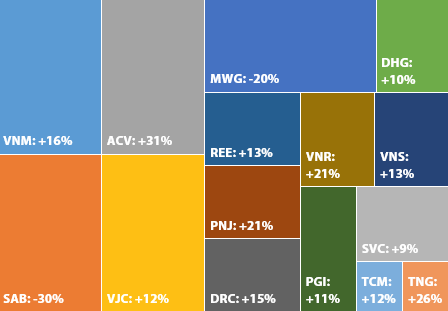

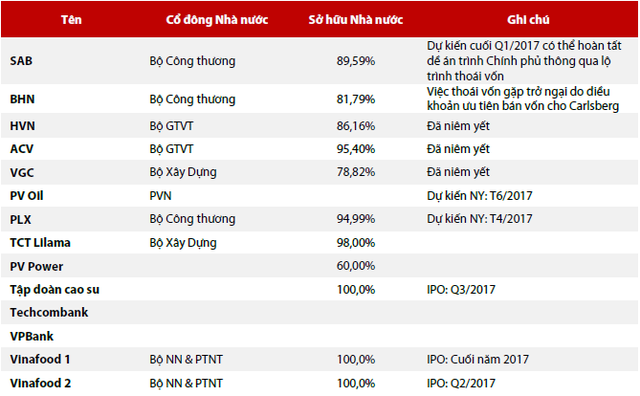

Cơ hội 5: IPO và Thoái vốn Nhà nước

Thông tư 180/2015/TT-BTC có hiệu lực từ ngày 01/01/2016 và Thông tư 115/2016/TT-BTC có hiệu lực từ ngày 01/11/2016 đã quy định rõ thời hạn niêm yết sau IPO của các công ty đại chúng và các doanh nghiệp nhà nước (DNNN). Đây được xem là cú huých quan trọng, tạo niềm tin cho các nhà đầu tư khi đầu tư vào các doanh nghiệp IPO hoặc mua lại phần vốn Nhà nước từ các doanh nghiệp chưa niêm yết.

RongViet Research cho rằng, cổ phiếu thuộc danh sách dự kiến được SCIC và Nhà nước thoái vốn là nhóm cổ phiếu được chờ đợi nhiều nhất. Nguyên nhân mà RongViet Research đưa ra như sau: (1) kỳ vọng các cổ phiếu này sẽ được chuyển nhượng với mức giá cao hơn so với thị giá cùng thời điểm; (2) Đây thường là các doanh nghiệp đầu ngành, hoạt động trong lĩnh vực thiết yếu với nhu cầu đang tăng mạnh do sự tăng trưởng về dân số cũng như thu nhập của người dân Việt Nam và được các nhà đầu tư tổ chức ưa thích, đặc biệt là các tập đoàn đa quốc gia cùng lĩnh vực; và (3) Kỳ vọng sự tham gia của các cổ động chiến lược ngoài Nhà nước sẽ mang lại những thay đổi đáng kể về mặt quản trị doanh nghiệp, qua đó cải thiện hiệu quả hoạt động kinh doanh.

Dù vậy, việc chọn mua cổ phiếu nhóm này cũng không phải lúc nào cũng thu được lợi nhuận. RongViet Research cho rằng, thông thường, giá cổ phiếu của các công ty chưa niêm yết thường bị chiết khấu do thanh khoản so với giá của các công ty niêm yết. Do vậy, nhà đầu tư thường mua cổ phiếu trước thời điểm niêm yết để hưởng lợi nhuận từ việc định giá lại dựa trên yếu tố thanh khoản. Tuy nhiên, sau đó, diễn biến giá cổ phiếu thường sẽ dựa vào triển vọng kinh doanh của doanh nghiệp, yếu tố cần xác định trong dài hạn. Giá cổ phiếu chững lại sau khi tăng nóng là điều tất yếu.

“Do vậy, nếu không phải đã mua các cổ phiếu này trước khi niêm yết, việc tìm kiếm lợi nhuận ngắn hạn đối với các cổ phiếu vừa mới được niêm yết là không dễ dàng. Tỷ lệ cổ phiếu tự do lưu hành của các cổ phiếu lớn được quan tâm gần đây như SAB, VJC, NVL thường khá nhỏ và mức định giá sau khi tăng trần nhiều phiên cũng không còn hấp dẫn trong ngắn hạn.” RongViet Research đánh giá.

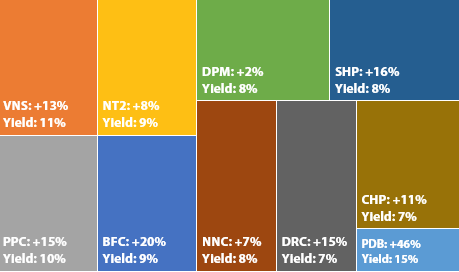

Cơ hội 6: Cổ phiếu có tỷ suất cổ tức cao

“Đối với chiến lược đầu tư cổ phiếu có cổ tức tiền mặt thực trả ước tính trên thị giá từ 7%, chúng tôi nhận thấy đa phần cổ phiếu trong danh mục này thuộc về ngành điện với đặc thù kết quả kinh doanh ổn định”, RongViet Research vẫn xem đầu tư vào danh mục cổ phiếu có tỷ suất cổ tức cao là một cơ hội trong năm nay.

Theo đó, các doanh nghiệp có kết quả kinh doanh khả quan trong năm 2016, có dòng tiền mạnh và chính sách trả cổ tức tiền mặt thường xuyên cũng được kỳ vọng sẽ có tỷ suất cổ tức tốt trong năm 2017.