Câu chuyện mở rộng mạng lưới và cơ hội của ngành ngân hàng

Chính phủ đang nỗ lực đẩy mạnh hoạt động thanh toán không dùng tiền mặt nhưng tỷ lệ bao phủ của hệ thống ngân hàng vẫn còn rất thấp, do đó việc mở rộng mạng lưới hiệu quả sẽ là yếu tố quan trọng trong công cuộc cạnh tranh của các nhà băng thời gian tới.

- 02-07-2017Mạng lưới ngân hàng: Ít nhưng…chất

- 26-06-2017Mạng lưới ngân hàng: Nhiều chưa chắc đã tốt

Thời gian qua, không ít băn khoăn được đưa ra về việc số lượng phòng giao dịch và chi nhánh ngân hàng hiện diện quá nhiều ở các đô thị dẫn đến mức độ cạnh tranh cao.

Tuy nhiên, số liệu so sánh với các nước trong khu vực lại phản ánh một bức tranh đáng quan tâm. Theo số liệu do Ngân hàng Thế giới (World Bank) cập nhập mới nhất thì đến hết năm 2015, trung bình ở Việt Nam có 3,8 chi nhánh và phòng giao dịch ngân hàng phục vụ 100.000 người dân trưởng thành. Trong khi đó, con số này ở Indonesia là 17,8; Thái Lan là 12,6; Singapore là 9,3; Malaysia là 10,7; Campuchia là 6,1… Các con số này cho thấy tỷ lệ bao phủ của ngân hàng Việt Nam tính trên dân số còn khá thấp so với các nước trong khu vực. Tương tự, tỷ lệ bao phủ của máy rút tiền tự động (ATM) tại Việt Nam cũng thấp hơn nhiều nước ở Đông Nam Á. Vẫn theo số liệu do World Bank công bố, số lượng ATM trung bình trên 100.000 người dân trưởng thành của Việt Nam là 24,1 còn Thái Lan là 113,54, ở Singapore là 59,98 và Malaysia là 51,12…

Trong khi đó, Việt Nam đang đẩy nhanh quá trình giao dịch không dùng tiền mặt nhằm tăng cường minh bạch xã hội để phát triển bền vững. Đến nay, Chính phủ cũng đã cho phép người từ 15 tuổi có thể mở tài khoản thanh toán và trẻ em trên 6 tuổi có thể được dùng thẻ ghi nợ để thanh toán (dùng thẻ phụ và không rút tiền mặt).

Từ những thực tế trên, các chuyên gia trong ngành cho rằng, các ngân hàng Việt Nam vẫn cần mở rộng mạng lưới để có thể khai thác tiềm năng thị trường cả nước. Tuy nhiên, những năm qua, nhiều ngân hàng vẫn gặp khó trong việc mở rộng hệ thống bởi phải đáp ứng đầy đủ các điều kiện mà Thông tư 21/2013 đưa ra nhằm siết chặt việc ngân hàng phát triển thêm chi nhánh và điểm giao dịch. Chỉ vài cái tên mở rộng mạng lưới bằng con đường truyền thống là tự lực cánh sinh dựa trên tiềm lực của chính bản thân mình như VIB, Bắc Á, Nam A Bank, Vietcapital Bank, OCB...

Trong bối cảnh đó, nhiều ngân hàng đã lựa chọn một hình thức khá đặc biệt đó là con đường sáp nhập với nhau để mở rộng mạng lưới một cách nhanh chóng nhất và hiệu quả nhất, trong đó những cái tên đáng lưu ý là MDB nhập vào Maritime Bank, MHB nhập về BIDV hay Southern Bank nhập vào Sacombank.

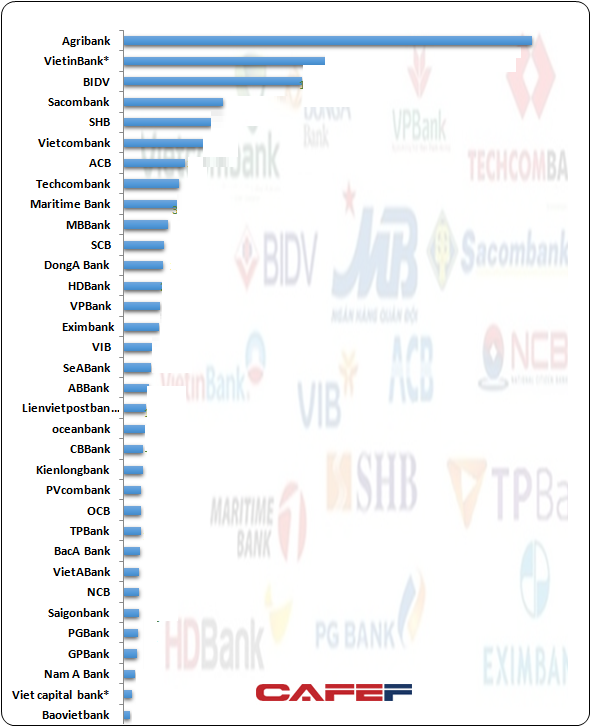

Riêng trường hợp của Sacombank, dù gặp không ít thách thức sau khi sáp nhập Southern Bank – điển hình nhất là đang phải tái cơ cấu với lộ trình lên đến 3-5 năm theo ý chí chủ quan của ngân hàng và đến cả chục năm theo kế hoạch đã được Nhà nước phê duyệt, nhưng ngân hàng này lại hưởng lợi không ít từ thương vụ này để phát triển hệ thống. Trước sáp nhập, Sacombank có 428 điểm giao dịch - ít hơn Vietcombank, nhưng sau đó tăng lên 564 điểm giao dịch - vươn lên đứng thứ 4 trong hệ thống chỉ sau Agribank, VietinBank, BIDV.

Thứ hạng về mạng lưới chi nhánh/phòng giao dịch của các ngân hàng hiện nay

Việc sáp nhập làm tăng lượng chi nhánh của Sacombank cũng có vấn đề phải giải quyết là nhiều chi nhánh, phòng giao dịch khá gần nhau khi cả hai ngân hàng này đều mạnh ở phía Nam. Mới đây, để giải quyết sự trùng lắp này, Sacombank đã tái bố trí mạng lưới bằng cách nâng cấp toàn bộ các Quỹ tiết kiệm lên mô hình Phòng giao dịch để mở rộng các sản phẩm dịch vụ, đồng thời chuyển quyền quản lý các điểm giao dịch có địa bàn chồng chéo, đổi tên, di dời các điểm giao dịch có vị trí gần nhau đến các địa bàn tiềm năng hơn để mở rộng thị trường. Ngoài ra, theo đề án tái cấu trúc, Sacombank mở 14 chi nhánh ở phía Bắc trên cơ sở chuyển đổi giấy phép của các chi nhánh hiện có và thành lập 14 PGD trên cơ sở các chi nhánh đã chuyển giấy phép để tiếp tục phục vụ khách hàng tại địa bàn. Với sự mở rộng này, Sacombank đã đưa hệ thống mạng lưới phủ được 62/63 tỉnh thành.

Trở lại câu chuyện sáp nhập để mở rộng mạng lưới của các ngân hàng, BIDV sau khi nhận toàn bộ hệ thống MHB nhập vào đã giúp ngân hàng này có hệ thống phòng giao dịch và chi nhánh lên đến hơn 1.000 đơn vị, vươn lên dẫn đầu hệ thống các ngân hàng đã cổ phần hóa xét về mạng lưới. MDB nhập vào MaritimeBank cũng đưa ngân hàng này nhảy bậc nhanh chóng trong bảng xếp hạng các ngân hàng có mạng lưới dày đặc với vị trí thứ 9 trong hệ thống. Còn Sacombank đến nay đang chễm chệ ở vị trí thứ 4 chỉ sau Agribank, BIDV và VietinBank.

Việc các ngân hàng mở rộng hệ thống, đặc biệt là hướng đến các khu vực ngoại thành, vùng ven, vùng sâu, vùng xa không chỉ giúp các ngân hàng phủ rộng mạng lưới, đem tiện ích đến tận tay người dân ở những khu vực xa xôi, mà đó còn là là những khu vực phù hợp với việc phát triển tiềm năng lâu dài của ngành ngân hàng khi Việt Nam dần đẩy mạnh thanh toán không dùng tiền mặt. Song hơn tất cả, những ngân hàng có mạng lưới mở rộng sẽ có cơ hội kinh doanh nhiều hơn so với các đối thủ cạnh tranh khác trên thị trường - yếu tố mang tính sống còn của không chỉ ngân hàng mà các doanh nghiệp nói chung hiện nay.

CÙNG CHUYÊN MỤC

Một "ông lớn" ngân hàng tăng lãi suất tiết kiệm 2 ngày liên tiếp

10:29 , 10/05/2024