Chính trị chi phối thị trường tài chính, dòng vốn toàn cầu đổ về đâu?

Nếu như tuần trước dòng vốn đi tìm nơi trú ẩn an toàn hay cơ hội đầu cơ giá giảm thì tuần này dòng vốn lại có dấu hiệu đóng băng ở hầu hết các loại tài sản.

- 24-04-2017Đồng euro cao nhất 5 tháng, giá vàng giảm mạnh nhất 7 tuần sau bầu cử Pháp

- 18-04-2017Lưu chuyển dòng vốn toàn cầu: Trong cái rủi có cái may!

- 04-04-2017Fed tăng lãi suất, sao tiền vẫn đổ vào các thị trường mới nổi?

Bộ phận SSI Retail Research của Công ty chứng khoán Sài Gòn (SSI) vừa công bố báo cáo nhận định về dòng lưu chuyển vốn toàn cầu trong tuần từ 17 đến 21/4/2017.

Cổ phiếu, trái phiếu, thị trường phát triển và thị trường mới nổi đều chứng kiến sự sụt giảm dòng vốn chảy vào (inflow) đáng kể. Bối cảnh của tuần này không khác nhiều so với tuần trước, đó là các sự kiện chính trị vẫn là chủ đề chính ảnh hưởng đến tâm lý của giới đầu tư.

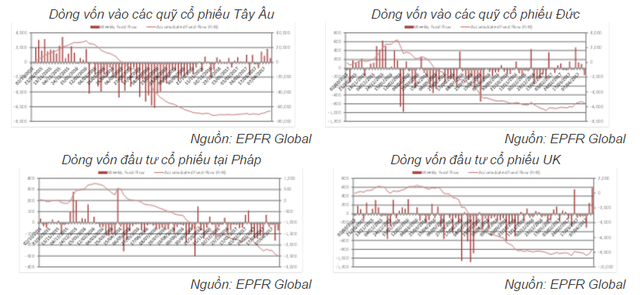

Tại Châu Âu, diễn biến tại Pháp và UK có phần trái ngược nhau. Cuộc bầu cử tổng thống Pháp đi đến giai đoạn nước rút và các ứng viên có thiên hướng dân tộc chủ nghĩa đều có khả năng thắng. Điều này có nghĩa kinh tế và sự ổn định của khối EU đứng trước rủi ro rất lớn. Giới đầu tư tại Châu Âu và Pháp lo lắng, Pháp bị rút ròng tuần thứ 4 liên tiếp và inflow vào toàn khối Tây Âu giảm xuống chỉ còn +0,6 tỷ USD (tuần trước là +1,8 tỷ USD). Đức có outflow -156 triệu USD, mức cao nhất 13 tuần. Kết quả vòng 1 với Marcon và Le Pen đi tiếp vào vòng 2 giúp giới đầu tư cảm thấy nhẹ nhõm hơn bởi đa số đang cho rằng ứng viên trung hữu Marcon, người ủng hộ nhập cư và thương mại tự do sẽ thắng Le Pen, người theo đường lối cực hữu.

Tại UK, quyết định bầu cử sớm của thủ tướng Theresa May đã khiến inflow vào UK tăng mạnh lên +588 triệu USD, mức cao nhất nhiều năm. Đồng GBP cũng hưởng lợi từ quyết định này khi tăng giá tới +2,3% trong 1 tuần. Việc bầu cử sớm giúp Chính phủ UK có thêm quyền quyết định trong quá trình đàm phán Brexit.

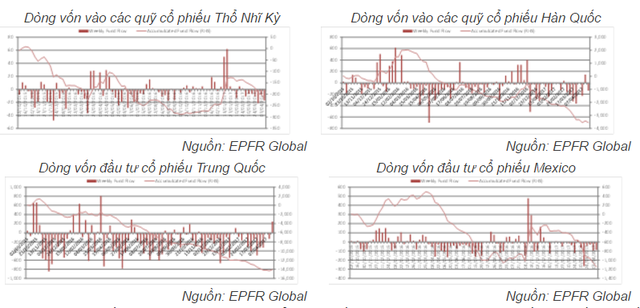

Gần với điểm nóng Châu Âu, cuộc trưng cầu dân ý sửa đổi hiến pháp tại Thổ Nhĩ Kỳ cũng khiến giới đầu tư lo ngại. Outflow ở Thổ Nhĩ Kỳ đã diễn ra 7 tuần liên tiếp. Kết quả thắng lợi cho tổng thống đương nhiệm Erdogan đồng nghĩa Hiến pháp sửa đổi sẽ trao quyền gần như tuyệt đối cho tổng thống, chấm dứt chế độ dân chủ nghị viện. Tình trạng khẩn cấp có thể được kéo dài, kéo theo hệ quả về kinh tế. Tổng lượng vốn vào Thổ Nhĩ Kỳ tính từ đầu năm vẫn dương nhưng dòng vốn đảo chiều rõ rệt kể từ tháng 3.

Tại Hàn Quốc, inflow của tuần trước tỏ ra ngắn ngủi khi tuần này outflow đã quay trở lại. Nguyên nhân có thể do căng thẳng chính trị tiếp diễn với việc Triều Tiên bắt giữ công dân Mỹ nhưng cũng có thể là hành động chốt lời/giảm tỷ trọng. Chỉ số chứng khoán Kopsi của Hàn Quốc đã tăng +1,4% so với tuần trước. Tuần trước inflow vào Hàn Quốc là +144 triệu USD, tuần này outflow ở Hàn Quốc là -140 triệu USD.

Điểm đáng chú ý tại khu vực Châu Á trong tuần qua đó là Trung Quốc có lại inflow sau 11 tuần outflow liên tiếp. Giá trị inflow ở Trung Quốc không lớn, chỉ là +247 triệu USD. GDP quý 1 của Trung Quốc tăng +6,9%, cao hơn so với kỳ vọng và là mức cao nhất kể từ quý 3/2015. Mức tăng trưởng này có được phần lớn là nhờ các biện pháp kích thích ngắn hạn của Chính phủ, bao gồm tín dụng, đầu tư hạ tầng và phát triển thị trường bất động sản. Động lực tăng trưởng thiếu bền vững khiến giới đầu tư vẫn còn nhiều hoài nghi về tiềm năng của thị trường chứng khoán Trung Quốc.

Khu vực Châu Mỹ Latin lại một lần nữa chao đảo vì cuộc biểu tình chống chính phủ ở Venezuela. Nền kinh tế lớn nhất khu vực là Brazil có outflow tuần thứ 2. Mexico có outflow lớn nhất với -87 triệu USD. Tuy vậy triển vọng kinh tế của cả khu vực Châu Mỹ Latin vẫn tương đối tích cực, giúp duy trì dòng vốn vào các quỹ đầu tư khu vực (regional funds). Inflow vào các quỹ này đã tăng lên mức cao nhất 22 tuần.

Nhìn chung các sự kiện chính trị và bất ổn đã bao trọn thị trường tài chính toàn cầu trong tuần vừa qua. Với kết quả bầu cử tại Pháp theo hướng có lợi, nhiều khả năng tuần tới khu vực Châu Âu sẽ hấp dẫn trở lại. Chủ đề chính trị sẽ giảm dần, thay vào đó là các vấn đề liên quan đến kinh tế như cải cách thuế và kết quả kinh doanh của các doanh nghiệp tại Mỹ.

CÙNG CHUYÊN MỤC

Sự sống Sao Hỏa có thể đã tiến hóa hơn chúng ta nghĩ

23:00 , 12/11/2024