Cơ hội nào cho cổ phiếu ngân hàng trong nửa cuối năm 2017?

Nếu như động lực khiến nhóm cổ phiếu ngân hàng tăng mạnh trong nửa đầu năm 2017 là từ những chính sách hỗ trợ xử lý nợ xấu và lợi nhuận bứt phá, thì từ nay đến cuối năm, kỳ vọng của thị trường đặt vào nhóm “cổ phiếu vua” đến từ sự hấp dẫn của những hàng hóa mới.

- 18-07-2017Gập ghềnh đường về mệnh giá của 2 cổ phiếu Ngân hàng

- 26-06-2017Bất ngờ cổ phiếu ngân hàng

- 21-06-2017Cổ phiếu ngân hàng trở lại thời 'vàng son', vì sao?

Dấu ấn nửa đầu năm

Mở đầu trong báo cáo chuyên đề ngành ngân hàng đầu năm nay, Công ty chứng khoán Rồng Việt (VDSC) nhận định “Như lời nhà đầu tư huyền thoại Warewn Buffet đã nói ‘Hãy tham lam khi người khác sợ hãi’, liệu đã đến lúc tham lam với cổ phiếu ngân hàng?” . Và thực tế, diễn biến của nhóm ngành này đã không phụ lòng của những nhà đầu tư.

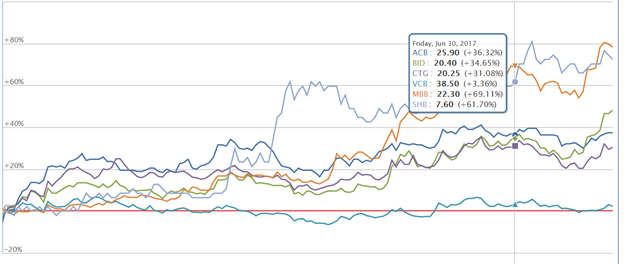

Mức tăng ghi nhận với nhóm “cổ phiếu vua” phần lớn đạt trên 2 con số, cá biệt tăng trưởng cổ phiếu NVB tính bằng “lần”. Cổ phiếu ACB của Ngân hàng Á Châu đạt hơn 26.000 đồng – mức cao nhất trong nhiều năm gần đây, cổ phiếu BID của Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) vượt 22.000 đồng. STB, EIB cũng tăng lần lượt 36,5% và 57% so với đầu năm.

Diễn biến một số cổ phiếu ngân hàng từ đầu năm tới nay

Bên cạnh sự hưng phấn đến từ thị trường chung, sóng cổ phiếu ngân hàng được hỗ trợ bởi hàng loạt yếu tố.

Đầu tiên là việc giải quyết nợ xấu – được đánh giá là “hòn đá tảng” ngăn cản sự tăng trưởng của nhiều ngân hàng, tồn dư từ giai đoạn khủng hoảng kinh tế và tăng trưởng nóng về tín dụng trong giai đoạn 2010 - 2011.

Xử lý nợ xấu thời gian tới sẽ không còn là câu chuyện trên giấy mà sẽ là những hành động thực tế. Chỉ thị 32/CT-TTg của Thủ tướng ngày 19/7 đã yêu cầu Bộ Tư pháp, Bộ Công an, Bộ TN& MT cùng NHNN phải đảm bảo tính thực hiện và hoàn thiện hệ thống pháp luật để sẵn sàng cho Nghị quyết thí điểm xử lý nợ xấu chính thức có hiệu lực từ 15/8. Nếu như việc xử lý nợ xấu trước đây qua VAMC chậm và chi phí cao thì với cơ chế đặc biệt của Nghị quyết, thu hồi nợ xấu sẽ rẻ và nhanh hơn.

Theo Thống đốc Lê Minh Hưng, NHNN tin rằng với việc Nghị định được thông qua sẽ giúp kiểm soát được nợ xấu, chi phí tài chính qua đó sẽ giảm, chi phí với nền kinh tế tức là lãi suất sẽ giảm đi, hệ số an toàn vốn cũng sẽ tăng.

Còn dưới góc nhìn của đơn vị phân tích, SSI Research cho rằng nghị quyết này sẽ giúp các ngân hàng có nhiều lựa chọn hơn đối vấn đề xử lý tài sản bảo đảm như bán tài sản đó theo giá thị trường (có thể thấp hơn giá trị sổ sách).

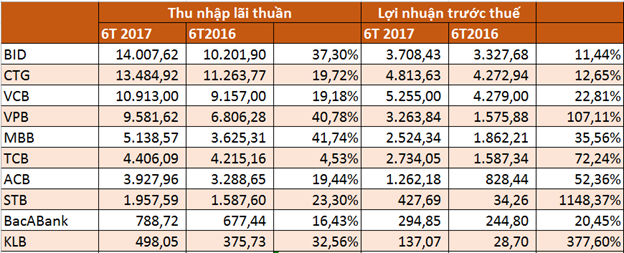

Yếu tố tác động thứ hai là kỳ vọng vào hoạt động kinh doanh và lợi nhuận. Tính đến ngày 20/6, tăng trưởng tín dụng đã đạt 7,54% và là mức tăng mạnh nhất 6 năm. Đến cuối quý II, con số này đã tăng lên 9,06%. Tăng cho vay, thu nhập lãi thuần, “nồi cơm chính” của các ngân hàng, nhờ đó tăng lên hỗ trợ tăng trưởng lợi nhuận.

Tính sơ bộ trên 10 ngân hàng, thu nhập lãi thuần 6 tháng đầu năm 2017 xấp xỉ 64.704 tỷ đồng, tăng 26,4%. Lợi nhuận trước thuế của các nhà băng này cũng tăng 35,4% lên hơn 18.040 tỷ đồng.

Kết quả kinh doanh nửa đầu năm 2017 cũng chứng kiến sự thay đổi về thứ hạng khi VPBank vượt qua MBBank và Techcombank trở thành ngân hàng có lợi nhuận trước thuế lớn nhất trong khối ngân hàng TMCP tư nhân. Đây cũng là một trong những ngân hàng tăng trưởng mạnh nhất với ROE và ROAA hiện ở mức khá cao, lần lượt là 25,75% và 1,86%.

Tăng trưởng thu nhập lãi thuần và lợi nhuận trước thuế 6 tháng đầu năm một số ngân hàng- Nguồn: NDH

Yếu tố thứ ba là sự gia nhập của các ngân hàng mới chuẩn bị niêm yết.

Những “tân binh” sắp lên sàn chứng khoán được kỳ vọng sẽ tạo cú kích cho dòng ngân hàng như VPBank, LienVietPostBank lên sàn ngay quý III và có thể sẽ thêm TPBank, Techcombank, OCB....

Theo nguồn tin riêng của NDH, cổ phiếu VPBank dự kiến sẽ niêm yết vào trung tuần tháng 8.

Sau khi có thông tin chuẩn bị niêm yết hoặc đăng ký giao dịch, những cổ phiếu này đều đã được giới đầu tư săn đón rầm rộ. Giá cổ phiếu tăng mạnh trong thời gian ngắn và luôn trong tình trạng “khan hàng” trên thị trường OTC.

Trước thời điểm chốt lưu ký, giá cổ phiếu VPBank giao dịch ở mức 36.000 đồng/cp, tương đương 47.000 đồng/cp trước khi chia cổ phiếu. Giá tham chiếu ngày đầu tiên giao dịch của VPBank chưa được tiết lộ nhưng có thể cao hơn một chút mức giá đang giao dịch tại OTC.

Với EPS năm 2016 của VPBank là 4.485 đồng/cp, giá cổ phiếu VPBank (tính trên số cổ phiếu chưa chia 47.000 đồng/cp), P/E của nhà băng này đạt xấp xỉ 10,48 lần, vẫn thấp hơn P/E bình quân của 6 ngân hàng lớn (ACB, BID, CTG, MBB, STB, VCB) tại thời điểm 27/7 là 14,1 lần.

Tương tự, cổ phiếu TCB của Techcombank cách đây hơn 1 năm chỉ có giá từ 12.000 - 13.000 đồng/cp nay cũng tăng lên gần 40.000 đồng/cp. Thậm chí nhu cầu thị trường vẫn còn rất lớn dù giá cổ phiếu của 2 ngân hàng này đều đã tăng bằng lần.

Theo các chuyên gia, việc các cổ phiếu ngân hàng trên OTC được chào mua, săn đón do các nhà đầu tư đánh giá các cổ phiếu này vẫn khá “rẻ” so với mặt bằng chung của cổ phiếu đang giao dịch và niêm yết. Bên cạnh đó, những ngân hàng có tiềm năng phát triển lớn cũng được kỳ vọng sẽ tiếp tục bứt phá.

Cơ hội nào cho nửa cuối năm 2017?

“Thị trường chứng khoán như một dòng chảy, không thể mãi nhìn vào một con sóng. Điều quan trọng là tìm được nhân tố dẫn dắt cho từng giai đoạn”, một chuyên gia đã từng nhận định khi nói về xu hướng của thị trường.

Khi những yếu tố hỗ trợ hầu như đã được phản ánh vào giá, những kết quả kinh doanh trong nửa đầu năm 2017 phần nào đã được nhà đầu tư hưởng ứng, câu hỏi đặt ra là liệu cổ phiếu ngân hàng “còn cửa” trong nửa cuối năm 2017?

Câu trả là có cơ sở. Tín dụng tăng nhanh khiến nhiều ngân hàng như Vietcombank, MBBank, BIDV đối diện tình trạng gần “cạn” room nhưng vẫn còn “cánh cửa” xin thêm tín dụng.

Tăng trưởng tín dụng sẽ tiếp tục là động lực hỗ trợ ngành ngân hàng nửa cuối năm, ông Nguyễn Thế Minh - Phó giám đốc kiêm Trưởng nhóm Phân tích thị trường vốn, Khối khách hàng cá nhân SSI nhận định.

VDSC cũng cho rằng khả năng tăng trưởng tín dụng cả năm 2017 có thể sẽ cao hơn mục tiêu 18% đặt ra từ đầu năm bởi chỉ thị điều hành kinh tế 6 tháng cuối năm mà Chính phủ ban hành vẫn kiên định với mục tiêu tăng trưởng 6,7%. Cùng đó, khả năng hấp thụ vốn của nền kinh tế trong nửa đầu năm cũng đang cho thấy những tín hiệu tích cực. Dòng vốn tập trung vào lĩnh vực sản xuất kinh doanh trong khi lĩnh vực rủi ro được kiểm soát.

Ông Thế Minh nhận định từ nay đến cuối năm, nhóm ngân hàng bán lẻ, tiêu dùng là động lực tăng cho dòng ngân hàng, đặc biệt là sự xuất hiện của VPBank, ngân hàng dẫn đầu mảng bán lẻ dự kiến niêm yết trên HOSE, thay vì UPCoM như một số nhà băng gần đây.

Mặc dù có những rủi ro khi tín dụng tiêu dùng đang tăng trưởng nóng có thể vượt khả năng huy động, nhưng ông Thế Minh cũng nhận định ngân hàng bán lẻ sẽ vẫn giữ được tiềm năng tăng trường khi thu nhập bình quân đầu người của Việt Nam dự kiến sẽ còn tăng 6-10% trong giai đoạn 2017-2020.

Cùng với đó, theo ông Thế Minh, bên cạnh việc rốt ráo xử lý nợ xấu đi từ chính sách thành hành động, câu chuyện của dòng cổ phiếu ngân hàng nửa cuối năm 2017 còn có yếu tố hỗ trợ tích cực từ kế hoạch bán vốn tại các NHTM cổ phần Nhà nước, phát hành cổ phiếu tăng vốn để nâng hệ số CAR hay sự xuất hiện của những tân binh mới.

Người đồng hành

CÙNG CHUYÊN MỤC

Digistore - Giải pháp số hóa toàn diện dành cho nhà bán hàng

20:00 , 15/11/2024Hoa Kỳ xác định Việt Nam không thao túng tiền tệ

19:42 , 15/11/2024

Tiền gửi vẫn chảy mạnh vào ngân hàng

19:12 , 15/11/2024