Khối ngoại mua ít, tiền ở đâu đang đổ vào thị trường?

Thị trường chứng khoán Việt Nam vừa có 1 chuỗi phiên hồi phục mạnh sau cú sốc Brexit, cùng với đó là giá trị giao dịch đạt mức cao. Nhiều nhà đầu tư đang tự hỏi dòng tiền này đến từ đâu khi sự tham gia của khối ngoại trong giai đoạn này tương đối yếu.

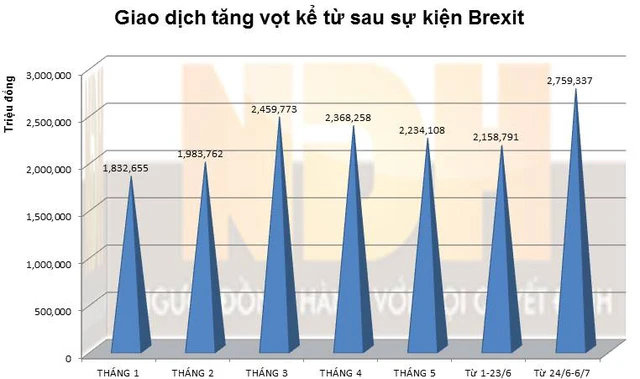

Thống kê của chúng tôi cho thấy giá trị giao dịch bình quân trên sàn HOSE kể từ ngày 24/6 (ngày có kết quả cuộc trưng cầu dân ý về việc Anh rời EU) đến nay đạt 2.759,3 tỷ đồng/phiên, tăng khoảng 28% so với mức bình quân của đầu tháng 6 hay và cũng tăng mạnh so với các tháng trước.

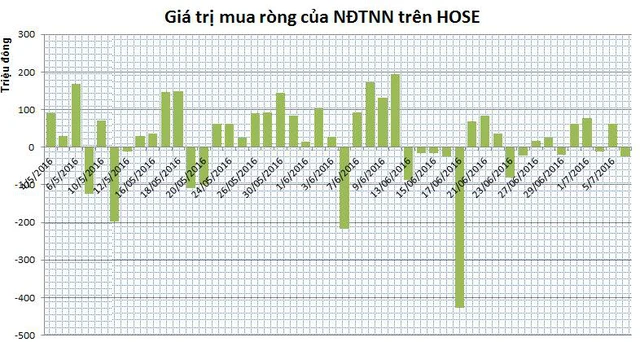

Trong khi đó, dòng tiền ròng của khối ngoại đổ vào thị trường không nhiều. Thống kê cho thấy các nhà đầu tư nước ngoài chỉ mua ròng bình quân 18,2 tỷ đồng/ngày trên sàn HOSE trong giai đoạn này.

Với mức đóng góp này, khối ngoại ít có khả năng đủ sức để đẩy chỉ số VN-Index tăng gần 5% kể từ mức đóng cửa ngày 24/6, hay tính rộng hơn là mức tăng 8,6% kể từ đáy của ngày 24/6 đến nay.

Vậy tiền ở đâu đang bơm vào thị trường? Có thể xác nhận rằng dòng tiền này đến từ các nhà đầu tư trong nước.

Ngay trong phiên giao dịch kỷ lục ngày 24/6, khi chỉ số có lúc giảm từ mức 632,27 điểm xuống tận 597,68 điểm, một lượng tiền lớn đã đổ vào thị trường, khiến tổng giá trị giao dịch tăng vọt lên 4.808,9 tỷ đồng, gấp hơn 2 lần so với phiên trước đó. Tổng giá trị mua và bán của khối ngoại đạt 611,8 tỷ đồng, chiếm 12,7% giá trị toàn thị trường (chưa kể họ bán ròng trong phiên này). Điều này cho thấy có một lượng tiền khồng lồ từ khối nội đã gom hết số cổ phiếu giá rẻ được bán ra.

Ông Bùi Huy Hoàng, nhà quản lý quỹ cấp cao cho một quỹ đầu tư của Nhật Bản, cho rằng sau sự kiện Brexit, tổng giá trị tiền vào thị trường không phải là nhỏ, “chắc chắn tiền đó là lượng tiền nội đã chờ từ rất lâu.”

Lượng tiền này đã vào “quét” hết lượng cổ phiếu margin tồn đọng của các công ty chứng khoán vốn đã lên khá cao trước đó.

Sau khi thị trường Việt Nam được sự hỗ trợ của khối ngoại thông qua dòng tiền P-notes vào tháng 5, ông Hoàng khẳng định: “Bây giờ là sự nhập cuộc của khối nội… Tháng 7 này mới là dòng tiền lớn. Giờ là yếu tố nội lực của thị trường Việt Nam.”

Ông cho rằng dòng tiền nội được kích hoạt khi bộ máy mới của chính phủ bắt đầu khai thông chính sách.

Chính phủ mới đây cho biết Ngân hàng Nhà nước (NHNN) đã mua vào một lượng ngoại tệ lớn trong các tháng qua mà theo ông Hoàng thì đây là một hình thức bơm tiền gián tiếp ra thị trường.

Một chính sách khác hỗ trợ cho ngành công nghiệp trong nước cũng được ban hành là Bộ Công thương đã ra chính sách áp thuế chống bán phá giá đối với mặt hàng tôn thép nhập khẩu. Điều này đã khiến các cổ phiếu đầu ngành như HPG và HSG tăng phi mã.

“(Động lực) tháng 7 sẽ không đến từ P-notes hay ETF, mà thực sự đến từ dòng tiền nội, mà tiền nội vào là do khai thông chính sách cho thị trường chứng khoán và cho các ngành liên quan từ NHNN và Bộ Công thương,” nhà quản lý quỹ này nhận định.

Cũng liên quan đến các chính sách hỗ trợ, ông Hoàng cho rằng cơ chế mua bán cổ phiếu 2 chiều trong ngày kể từ đầu tháng 7 sẽ giúp tăng quy mô thanh khoản của thị trường. Các công ty chứng khoán hàng đầu như SSI hay HSC là những công ty đầu tiên hưởng lợi từ chính sách này.

Trong ngắn hạn, những chính sách này được đánh là điểm hỗ trợ tương đối lớn, nhất là khi nhiều cổ phiếu của Việt Nam còn khá rẻ.

Ông Hoàng đánh giá P/E của thị trường Việt Nam so với các thị trường xung quanh thì không còn rẻ nữa, nhưng so với các thị trường mới nổi lại tương đối rẻ. Nhiều cổ phiếu trong rổ VN30 chỉ P/E từ 6-8 lần. Khi dòng tiền được bơm ra, nó vào sẽ mua các cổ phiếu bluechip trước. Đó chính là lý do khiến thị trường có những phiên tăng 6 điểm hay 8 điểm, kéo lại hết hiệu ứng của Brexit.

Trong khi đó, kết quả kinh doanh của doanh nghiệp – yếu tố nội tại mang tính quyết định - được dự báo sẽ tiếp tục cải thiện. Ông Hoàng cho biết, một thống kê từ quỹ của ông cho thấy lợi nhuận của các cổ phiếu bluechip trong 6 tháng đầu năm 2016 có thể tăng trưởng bình quân trên 10% so với cùng kỳ năm trước.

Đánh giá về triển vọng ngắn hạn, ông Hoàng nói: “Đến giờ thị trường có thể không trông chờ vào P-notes nữa, vì P-notes đã xong nhiệm vụ rồi. Giờ là lúc trông chờ vào sức cầu từ khối nội. Vài phiên gần đây thị trường rõ ràng là toàn được tiền nội mua vào, tiền ngoại có mua được nhiều thế này đâu”. Ông cho rằng dòng tiền nội này sẽ giúp thị trường lên bền, lên đều.

Thị trường Việt Nam đã liên tục đạt các mức cao trong vài tháng qua, trong đó tháng 5 chỉ số VN-Index vượt 600 điểm, tháng 6 vượt 640 điểm – tức đỉnh của năm 2009, và tháng 7 lên mức cao nhất kể từ năm 2008.

“Một ngày nào đó, biết đâu (cổ phiếu) VNM lên 180.000 đồng và VIC lên 80.000 đồng, thị trường sẽ lên đỉnh của năm 2007 thì sao. Vì trong chứng khoán, lúc “dòng tiền điên” đổ vào, mọi dự báo chỉ mang tính chất tham khảo”, ông Hoàng nói với vẻ lạc quan.

Ông cho rằng trong rổ VN30 nhiều cổ phiếu còn tương đối rẻ. Nếu nhà đầu tư “cứ mua ầm ầm thế này, thì thị trường lên 680 điểm hay 700 điểm cũng là chuyện bình thường”.

“Theo tôi lúc này không nên bi quan, vì người bi quan họ sẽ bán tống bán tháo lúc VN-Index thủng 600 điểm rồi”.

Đưa ra một dự báo cụ thể, ông Hoàng cho rằng, về mặt kỹ thuật thuần túy, sau khi vượt đỉnh 640 điểm, theo phương pháp Fibonacci, chỉ số VN-Index có thể tăng thêm 16%. Nghĩa là, điểm cần chú ý sắp tới của VN-Index là mốc 730 điểm.

Người đồng hành