"Soi" khối nợ nghìn tỷ USD của Trung Quốc

Nợ công chính phủ của Trung Quốc chỉ bằng khoảng một nửa so với Eurozone, Anh hay Mỹ nhưng nợ của khối doanh nghiệp lại cao gấp đôi.

- 20-05-2016Vỡ nợ đe dọa “cỗ máy” trái phiếu 3.000 tỷ USD của Trung Quốc

- 17-05-2016"Tất cả chúng ta đều phải lo lắng về nợ của Trung Quốc"

- 15-05-2016Nợ xấu ngân hàng Trung Quốc tăng kinh hoàng

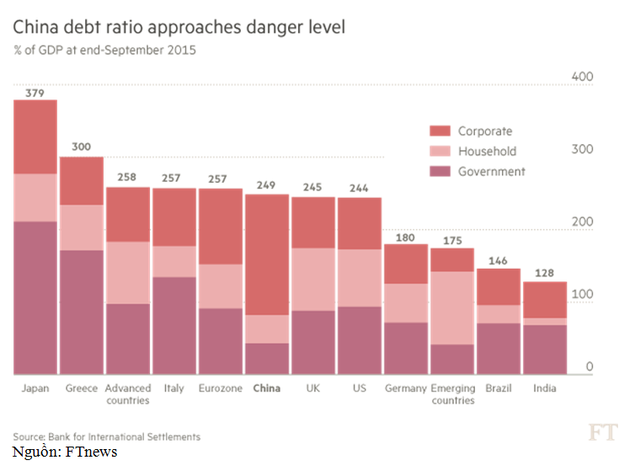

Hồi cuối quý I năm nay Thời báo tài chính – Financial Time có đưa ra ước tính rằng tổng nợ của Trung Quốc, gồm cả nợ của khối doanh nghiệp lẫn nợ công và nợ của toàn bộ các hộ gia đình nước này đã tăng từ mức 148% GDP năm 2007 lên 237% GDP (tính tới cuối quý I/2016). Trong đó nợ công chính phủ và nợ của các hộ gia đình tương đương nhau ở mức trên 5.000 tỷ USD - khoảng 65% GDP (do chính phủ Trung Quốc công bố), còn lại là nợ của khối doanh nghiệp.

Như vậy tổng nợ của Trung Quốc hiện tương đương với Eurozone (257% GDP), Anh (245% GDP), Mỹ (244% GDP). Nợ công chính phủ của Trung Quốc chỉ bằng khoảng một nửa so với Eurozone, Anh hay Mỹ nhưng nợ của khối doanh nghiệp lại cao gấp đôi.

Cấu trúc nợ của các nước phân theo nợ của: doanh nghiệp, hộ gia đình, chính phủ

Có thể thấy nợ của khối doanh nghiệp Trung Quốc đang đạt mức cao nhất thế giới, đi với đó là tốc độ tăng chóng mặt, điều này gần đây khiến nhiều nhà kinh tế nhận định là rất nguy hiểm, tuy nhiên sự nguy hiểm này đang đứng ở mức độ nào thì chưa được làm rõ cho lắm. Bài viết này sẽ cung cấp thêm một số thông tin hữu ích cho quý độc giả về tình hình nợ của Trung Quốc hiện tại và tương lai trung hạn.

Khi nền kinh tế mở rộng nhanh về quy mô thì tổng nợ của quốc gia đó tăng lên là điều không quá là bất thường, đặc biệt là đối với nền kinh tế có tốc độ nhanh nhất thế giới như Trung Quốc. Nhưng những lo lắng về việc nợ của Trung Quốc tăng quá nhanh cũng không phải là không có căn cứ, mặc dù vẫn còn quá sớm để phát đi cảnh báo về những rủi ro cho toàn bộ hệ thống tài chính mà vấn đề nợ của Trung Quốc có thể gây ra.

Trong báo cáo vĩ mô kinh tế thế giới cuối tháng 4 năm nay có tên China Inside Out với tiêu đề "How worrying is China’s debt?", ngân hàng HSBC đã đưa ra nguyên nhân khiến tổng nợ của Trung Quốc tăng nhanh đến vậy. Cuối cùng HSBC kết luận là tình hình nợ của Trung Quốc chưa nguy hiểm đến mức báo động đỏ như nhiều phân tích đưa ra trước đó.

Trong báo cáo này, HSBC chỉ ra Trung Quốc là quốc gia có mức tiết kiệm trong dân khá cao trong 10 năm qua đạt khoảng trên 45% GDP, cao hơn rất nhiều so với các nền kinh tế phát triển khác và thuộc nhóm cao nhất thế giới. Điều này cho phép Trung Quốc duy trì được mức nợ thậm chí còn cao hơn hiện tại do vẫn còn khả năng trả nợ.

Hơn nữa, hệ thống ngân hàng Trung Quốc vẫn là kênh chủ yếu mà các hộ gia đình Trung Quốc gửi tiền tiết kiệm. Điều này cũng có nghĩa rằng lượng tiền tiết kiệm của dân Trung Quốc chiếm một lượng lớn trong toàn bộ lượng tiền các ngân hàng cho các doanh nghiệp Trung Quốc vay. Như vậy nghĩa là cơ cấu vốn cho vay của ngân hàng vẫn khá an toàn.

Và một nguyên nhân chính ở khiến tỷ lệ nợ trên GDP của nước này cao chính là do sự kém phát triển của thị trường vốn – thị trường thứ cấp. Các công ty Trung Quốc gặp khó trong quá trình huy động vốn chủ sở hữu thông qua phát hành cổ phiếu, do đó họ phải tìm kiếm nguồn vốn đầu tư thông qua vay nợ trái phiếu và vay ngân hàng.

Với lập luận như HSBC nêu ra thì quả thật tổng mức nợ cao của Trung Quốc sẽ không nguy hiểm lắm về mặt cấu trúc vì các doanh nghiệp hoàn toàn còn khả năng trả nợ hoặc trong trường hợp xấu nhất là cấn trừ nợ - chuyển nợ thành cổ phần trong trường hợp thị trường vốn phát triển hơn nữa.

Như vậy mức nợ cao thực chất vẫn là thách thức lớn đối với chỉ các doanh nghiệp Trung Quốc nào có năng suất thấp và lại đang rơi vào tình trạng dư thừa sản xuất. Đối với những công ty đang tăng trưởng nhanh thuộc các nhóm ngành phát triển mạnh thì vấn đề nợ hoàn toàn có thể giải quyết ổn thỏa.

Và có tín hiệu đáng mừng với nền kinh tế toàn cầu trước lo ngại rủi ro nợ của Trung Quốc là nước này đang đạt được những bước tiến trong việc thúc đẩy năng suất lao động cũng như tăng cường đổi mới công nghệ sản xuất, nâng cao chất lượng, dịch vụ tại những khu vực kinh tế trọng điểm. Những bước tiến này vẫn đang được chính phủ Trung Quốc hối thúc bất chấp những bất ổn tài chính gần đây khiến các doanh nghiệp vừa và nhỏ gặp khó khăn trong việc tiếp cận nguồn vốn.

Xu hướng tăng nợ của Trung Quốc sẽ vẫn tiếp tục vì nền kinh tế vẫn đang mở rộng quy mô ở tốc độ cao dù có sự giảm tốc so với thời kỳ tăng trưởng nóng. Tuy nhiên nếu không được kiểm soát tốt thì vấn đề nợ chắc chắn vẫn sẽ là một mối đe dọa đối với sự ổn định tài chính, kinh tế của nước này và cả thế giới.

Nhưng cấu trúc nợ và cấu trúc dòng vốn cho vay trong hệ thống ngân hàng Trung Quốc hiện nay cho phép nước này có nhiều cơ chế, công cụ để chống lại rủi ro khi tổng nợ gia tăng.

Nhờ có tỷ lệ tiết kiệm cao trong dân mà tính tới cuối 2015, hệ thống ngân hàng Trung Quốc đã đạt mức cho vay ra lên tới 74% tổng lượng tiền gửi trong hệ thống và khoản dự trữ bắt buộc tại NHTW của hệ thống ngân hàng đạt mức 17,5% trên tổng lượng tiền gửi. Tiền gửi tiết kiệm có kỳ hạn sẽ giúp ngân hàng xác định chính xác tỷ lệ vốn cho vay ra an toàn tương ứng với lượng tiền gửi này, như vậy con số 74% ở trên đã được các ngân hàng tính toán kỹ lưỡng và xác định là an toàn trước khi cho vay ra.

Thêm nữa hệ số an toàn vốn tối thiểu (CAR) trong hệ thống ngân hàng nước này để đảm bảo cho các giao dịch rút tiền vẫn ở ngưỡng an toàn khi đạt mức trên 13% so với mức 8% của chuẩn Basel III. Bên cạnh đó Trung Quốc có mức cho vay ra nước ngoài cao hơn mức nợ họ vay từ nhà đầu tư nước ngoài, con số chênh lệch này (net external lending) rơi vào khoảng 1,8 nghìn tỷ USD, tương đương 17,2% GDP vì vậy lập luận cho rằng khả năng ôm nợ của Trung Quốc còn còn thể cao hơn mức hiện tại là có căn cứ, tối thiểu nhất là tăng thêm khoảng 17% GDP.

Hơn nữa, sau hơn 3 thập kỷ tăng trưởng nóng đã thúc đẩy mức thu nhập đầu người tăng nhanh chóng, giúp Trung Quốc tích lũy được một lượng tài sản lớn trong dân và trong hầu hết các ngành kinh tế. Theo ước tính, tổng mức nợ của dân Trung Quốc so với tổng mức tiết kiệm chỉ chiếm khoảng 47,6%, tức là tài sản trong dân vẫn còn rất nhiều, qua đó có thể tránh được những cú sốc mất mát tài sản nhất định.

Và mức đòn bẩy tài chính – tỷ lệ vay nợ trên vốn chủ sở hữu của các doanh nghiệp Trung Quốc cũng không phải ở mức cao như nhiều báo cáo đưa ra. Tính tới cuối tháng 3 năm nay, tiền gửi ngân hàng của các hộ gia đình Trung Quốc chiếm tới 40,1% tổng lượng tiền gửi trong hệ thống ngân hàng nước này, còn lại 32,1% là của các doanh nghiệp sản xuất, chế tạo, dịch vụ… (không thuộc lĩnh vực tài chính) và còn lại 17,1% là tiền ký quỹ của ngân sách chính phủ để chuẩn bị dùng cho hoạt động chi tiêu, đầu tư công.

Tổng nợ của các doanh nghiệp trong lĩnh vực sản xuất, chế tạo, dịch vụ…(không thuộc lĩnh vực tài chính) và nợ công chính phủ so với tổng lượng tiền gửi trong hệ thống ngân hàng của nhóm này mới chỉ đứng ở mức 97,6%, điều này có nghĩa tổng tiền gửi của nhóm này vẫn vượt tổng nợ của chính họ tới 2,4%, tương đương khoảng 213 – 250 tỷ USD.

Theo chính phủ Trung Quốc ước tính, tổng tài sản mà các chính quyền địa phương nước này đã tích lũy được trong nhiều năm qua đã lên tới mức tương đương gần 146% GDP, trong đó chủ yếu là bất động sản. So với tổng mức nợ tương đương 65% GDP của họ thì không bõ bèn gì, như vậy có thể kết luận là rủi ro mất thanh khoản hay vỡ nợ đối với Trung Quốc vẫn xa vời.

Tuy vậy, Trung Quốc vẫn cần xử lý thận trọng mức nợ đang tăng nhanh. Trung Quốc có thể thực hiện bằng cách thúc đẩy lạm phát cao hơn đồng nghĩa kinh tế tốt hơn. Nhưng mục tiêu này đang là khó khăn chung của nhiều nền kinh tế trên thế giới chứ không riêng gì Trung Quốc, với sự thất bại của một loạt các chính sách kích thích tiền tệ trong 10 năm qua, thậm chí thế giới còn đang đối mặt với áp lực giảm phát lớn chưa từng có.

Nhưng vẫn còn cách khác để Trung Quốc giảm nợ đó là phát hành thêm cổ phiếu hay tái cấu trúc – cấn trừ nợ vào cổ phần của các doanh nghiệp trên thị trường chứng khoán. Muốn làm được điều này đòi hỏi chính phủ phải có biện pháp thúc đẩy sự phát triển, minh bạch, an toàn cua thị trường vốn – thị trường chứng khoán.

Cú tụt dốc của thị trường chứng khoán Trung Quốc hồi giữa năm ngoái khiến chính phủ phải cho phép tạm ngưng giao dịch một nửa các cổ phiếu loại A (cổ phiếu chỉ dành cho nhà đầu tư Đại Lục) – tương đương hơn 1400 công ty trên thị trường chứng khoán nước này phải ngừng giao dịch để đảm bảo an toàn cho hệ thống ngân hàng vì chúng được sử dụng để làm tài sản thế chấp cho các khoản vay.

Qua đây cũng có thể thấy để thị trường vốn Trung Quốc phát triền đòi hỏi phải có những biện pháp để tách được hệ thống ngân hàng ra khỏi dòng tiền trên thị trường chứng khoán. Nói chung ngân hàng không nên đóng vai trò làm kênh phân phối dòng vốn cho các lĩnh vực có độ rủi ro cao và tăng trưởng nóng mà vấn đề này đang là thực trạng phổ biến tại Trung Quốc.

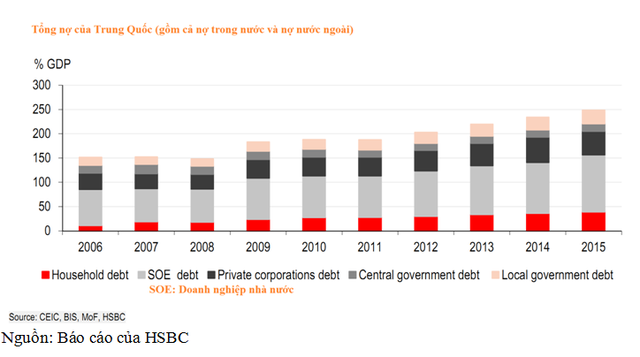

Nhìn sâu thêm vào nợ của khối doanh nghiệp một chút, dễ dàng nhận ra là một phần nợ đáng kể của khối doanh nghiệp là đến từ các doanh nghiệp nhà nước Trung Quốc. Nợ của các doanh nghiệp nhà nước gần gấp 3 nợ của khối doanh nghiệp tư nhân (biểu đồ số 2). Như vậy chính phủ Trung Quốc có thể kiểm soát nợ bằng cách điều tiết chính sách một cách chủ động để ngăn những doanh nghiệp nhà nước có sức ì cao tạo rủi ro gánh nặng nợ.

Làm được vậy Trung Quốc sẽ giảm được nợ xấu đồng thời khuyến khích sự phát triển của khối doanh nghiệp tư nhân – vốn bị các doanh nghiệp nhà nước lấn át bấy lâu nay, từ đó làm tăng chất lượng, độ an toàn của các cổ phiếu được giao dịch trên thị trường vốn cho nền kinh tế. Cuối cùng sẽ giúp Trung Quốc nâng cao năng suất lao động, đổi mới công nghệ, chất lượng sản phẩm, tạo ra một nền kinh tế có gốc rễ vững vàng hơn.

Vấn đề giải quyết nợ của Trung Quốc hiện nay đòi hỏi cấp bách hơn vì tăng trưởng chậm lại sẽ khiến những món nợ của các doanh nghiệp nhà nước với năng suất thấp, hoạt động ì ạch rất có thể sẽ trở thành gánh nặng nợ xấu cho nền kinh tế, nước này cần thực hiện tái cấu trúc nợ, cổ phần hóa một loạt những doanh nghiệp nhu vậy, vừa có thể giảm nợ lại nâng cao năng suất, tính cạnh tranh trong nền kinh tế.