Sống tiết kiệm và lãi suất kép - Công thức thần kỳ tạo nên khối tài sản khổng lồ của các tỷ phú

Mỗi một xu tiết kiệm sẽ trở thành 10 xu, 10 xu tiết kiệm sẽ thành 1 đô la… Khi nó phát triển, bạn hãy bắt tiền làm việc cho mình, thay vì cố gắng làm việc để phục vụ đồng tiền.

- 23-04-20177 thói quen bạn có thể học từ những người siêu tiết kiệm

- 17-03-20175 điều mà những người giàu vẫn làm để tiết kiệm

- 29-10-2016Từ bỏ 6 thói quen này, bạn sẽ tiết kiệm được một khoản tiền không nhỏ

Bài viết dưới đây là chia sẻ của Bernie Klinder – EMBA, doanh nhân, nhà đầu tư kiêm cố vấn tài chính trả lời câu hỏi “Tại sao người giàu thường sống tiết kiệm” trên Quora.

Một trong những bài học quan trọng nhất bạn cần biết khi quản lý tài chính đó là làm sao để kiếm được lợi nhuận tối đa trên số tiền bạn có mà không gặp nhiều rủi ro. Thông thường mức lợi nhuận khoảng 5-10% mỗi năm được cho là lý tưởng, và nếu trên 15%, đó sẽ là khoản đầu tư hấp dẫn với các nhà đầu tư.

Nhưng nếu bạn có thể tiết kiệm 15% hoặc nhiều hơn từ những thứ vẫn mua hàng ngày và dùng số tiền đó để đầu tư tạo ra lãi suất, bạn sẽ thấy tiền tăng trưởng nhanh hơn rất nhiều.

Con người thường có xu hướng chi tiêu, thậm chí chìm ngập trong những thứ vật chất “tầm thường”. Họ mua sắm thoải mái theo sở thích và lãng phí tiền vào những thứ không cần thiết như mua xổ số, đồ ăn nhanh, thanh toán lãi suất thẻ tín dụng, phí ngân hàng… Khi một người bình thường tiết kiệm được tiền từ việc mua sắm, họ sẽ cảm thấy đó là một “thành tích” và bắt đầu chi tiền vào mua sắm những thứ khác.

Tuy nhiên, nếu bạn thực sự hiểu đồng tiền, bạn sẽ nhìn nó theo cách khác. Bạn đang trả giá đắt cho số tiền kiếm được dựa trên thu nhập trực tiếp. Từ các loại thuế đến đóng đủ loại bảo hiểm, gần như một nửa thu nhập của bạn đã “ra đi” trước khi bạn có thể dùng đến chúng. Vì thế, mỗi một đồng đô la bạn kiếm được từ làm việc, bạn chỉ còn khoảng 60%, thậm chí ít hơn.

Do đó, một đô la tiết kiệm được sẽ tương đương với khoảng 2 đô la bạn kiếm được. Nếu bạn bắt đầu tính số giờ mình phải làm việc để kiếm được 100 USD sau thuế, bạn sẽ cân nhắc lại việc dừng hóa đơn truyền hình của cả nhà ngay lập tức.

Hầu hết mọi người đều có nhiều nợ hơn tiết kiệm. Trong khi đó, mục tiêu của chúng ta thì ngược lại: tiết kiệm càng nhiều càng tốt. Bạn nên tiết kiệm 15% thu nhập trước thuế vào các khoản đầu tư dài hạn như quỹ hưu trí và 20-25% thu nhập sau thuế vào một tài khoản tiết kiệm khác.

Bản thân tôi luôn duy trì một ngân sách hết sức chặt chẽ dù tôi có thu nhập cao và giàu có hơn 95% người Mỹ. 50% thu nhập sau thuế của tôi dành để thanh toán các hóa đơn bắt buộc trong gia đình như: tiền nhà, xăng xe và các phí tiện ích khác. Nhưng nếu tôi có thể tiết kiệm 10% mỗi tháng từ số tiền thanh toán hóa đơn và thêm 20% tiền chi tiêu vào các vật dụng như gas, thực phẩm, hàng gia dụng… thì mọi chuyện sẽ khác.

Có lẽ bạn sẽ bất ngờ, nhưng đây hoàn toàn không phải là điều xa lạ đối với những người có thu nhập cao. Các hộ gia đình với thu nhập trên 100.000 USD/năm lại là nhóm người chắc chắn sẽ sử dụng phiếu mua hàng giảm giá.

Chẳng hạn, nếu cắt giảm chi tiêu 10$ mỗi ngày cho bữa trưa và café đắt đỏ, bạn sẽ tiết kiệm được 200$ mỗi tháng. Sau 12 tháng, bạn có 2.400$. Nếu bạn có thể tiết kiệm thêm 50$ bên ngoài nữa, như vậy cuối năm đó bạn có 3.000$. Một con số không hề nhỏ!

Tuy nhiên, nếu bạn dùng số tiền tiết kiệm đó để đầu tư trong vài năm, con số sẽ tăng lên khổng lồ. Thậm chí kể cả khi bạn đầu tư vào các quỹ trái phiếu bảo thủ nhưng an toàn giống tôi.

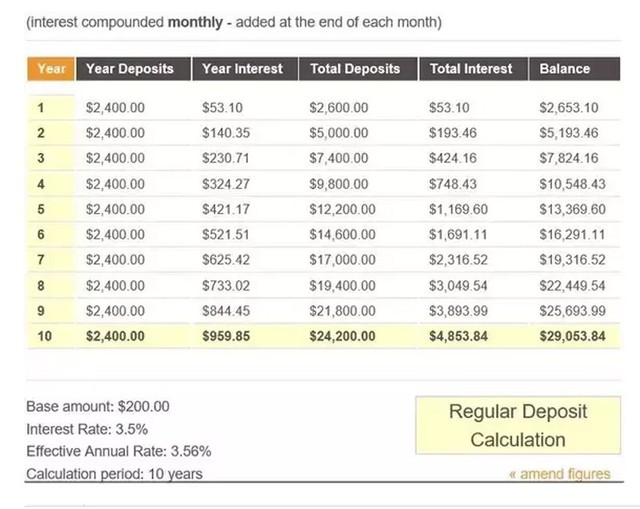

Đây là những gì bạn kiếm được sau 10 năm bằng cách tích lũy 200 USD mỗi tháng, lãi suất 3,5% và được gộp vào cuối mỗi tháng. Số tiền bạn có được sẽ là 29.053,84 USD.

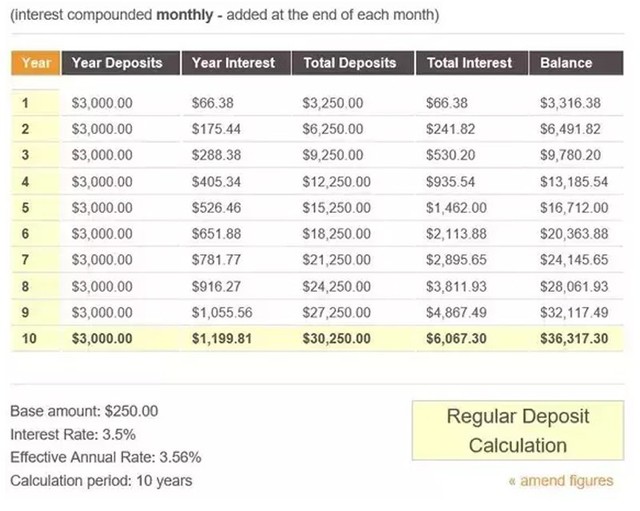

Và sự khác biệt nếu bạn tiết kiệm được thêm 50$, tức là 250$ mỗi tháng.

Con số khác biệt là 7.000$. Nếu bạn vẫn chưa thấy ấn tượng với con số này, hãy tưởng tượng đơn giản là bạn có cơ hội tăng thu nhập và tiết kiệm được gấp 10 lần số tiền hiện tại, tức 2.500$/tháng, bạn sẽ thấy sự khác biệt là 70.000$.

Hoặc bạn cũng có thể quan sát sự khác biệt ở một góc độ khác. Giả sử bạn sinh ra trong một gia đình giàu có và bạn được hưởng một quỹ tín thác trị giá 10 triệu USD, với lãi suất 3,5%. Như vậy, bạn sẽ kiếm được 350.000 USD/năm thu nhập trước thuế mà không cần động vào số tiền đó, tương đương mỗi tháng bạn có 29.500 USD để chi tiêu.

Bây giờ nếu bạn quyết định sẽ giảm bớt chi tiêu xuống một chút, khoảng 20.000 USD/tháng. Sau 10 năm, bạn sẽ có thêm 1,4 triệu USD trong tài khoản, và kiếm được 392.000 USD tiền lãi mỗi năm.

Như tôi đã từng đặt câu hỏi: “Liệu có phải càng có nhiều tiền sẽ càng giúp bạn giàu hơn không”, sự giàu có là một động lực. Tất nhiên, tôi biết rằng sẽ rất khó để thực hiện mục tiêu này ngay lập tức, nhưng bạn có thể bắt đầu bằng những thói quen đúng đắn và chi tiêu ít hơn số tiền kiếm được. Khi đó bạn sẽ thấy dòng tiền tăng trưởng theo thời gian.

Mỗi một xu tiết kiệm sẽ trở thành 10 xu, 10 xu tiết kiệm sẽ thành 1 đô la… Và khi nó phát triển, bạn hãy bắt tiền làm việc cho mình, thay vì cố gắng làm việc để phục vụ đồng tiền.