SSI (mẹ): Môi giới gặp khó, lãi ròng năm 2015 vẫn tăng trưởng 30%

Lũy kế năm 2015, SSI đạt doanh thu 1.498 tỷ đồng, giảm 6% so với năm 2014; Tuy nhiên, lợi nhuận sau thuế công ty vẫn tăng 30% lên 966,6 tỷ đồng.

- 07-01-2016SSI trở thành cổ đông lớn của Phân lân Nung chảy Văn Điển

- 31-12-2015Elcom không còn là công ty liên kết của SSI

- 12-12-2015Chứng khoán Sài Gòn (SSI): Đầu tư NDH đã bán ra 5 triệu cổ phiếu

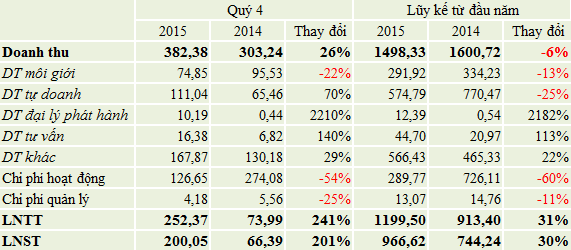

CTCP Chứng khoán Sài Gòn (SSI) công bố báo cáo tài chính công ty mẹ năm 2015.

Cụ thể, trong quý 4/2015, doanh thu SSI đạt 382,38 tỷ đồng, tăng trưởng 26% so với cùng kỳ 2014. Trong đó, ngoại trừ mảng môi giới sụt giảm 22% thì các mảng khác như tự doanh, đại lý phát hành, tư vấn, khác của SSI đều có sự tăng trưởng đáng kể so với quý 4 năm trước.

Theo giải trình, những sự kiện bất lợi như Trung Quốc phá giá nhân dân tệ, giá dầu giảm và tâm lý hoang mang của nhà đầu tư đã khiến giao dịch ảm đạm trong quý 4/2015, do đó doanh thu hoạt động môi giới sụt giảm.

Trong kỳ, các chi phí hoạt phát sinh đều được tiết giảm đáng kể, đặc biệt chi phí hoạt động giảm gần 150 tỷ đồng do SSI được hoàn nhập dự phòng chứng khoán hơn 57 tỷ đồng; trong khi cùng kỳ năm ngoài công ty phải trích lập dự phòng 97 tỷ đồng.

Kết quả, SSI ghi nhận hơn 252 tỷ đồng lợi nhuận trước thuế, tăng 3,4 lần so với quý 4/2014. Trong đó, bao gồm 16 tỷ đồng là cổ tức nhận được của PAN. Khoản cổ tức này sẽ không được tính vào KQKD hợp nhất quý 4/2015 do công ty này là công ty liên kết trong báo cáo tài chính hợp nhất của SSI.

Trong tháng 12/2015, SSI đã bán một phần khoản đầu tư tại CTCP Đầu tư phát triển công nghệ điện tử viễn thông (ELC) dẫn đến việc công ty này không còn là công ty liên kết của SSI. Trên BCTC hợp nhất quý 4/2015, SSI sẽ ghi nhận một khoản điều chỉnh tăng lợi nhuận khoảng 34 tỷ đồng; đây là khoản chênh lệch giữa giá gốc khoản đầu tư và giá trị ghi nhận theo phương pháp vốn chủ sở hữu của khoản đầu tư vào ELC.

Lũy kế năm 2015, SSI đạt doanh thu 1.498 tỷ đồng, giảm 6% so với năm 2014; Tuy nhiên, lợi nhuận sau thuế công ty vẫn tăng 30% lên 966,6 tỷ đồng.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>Sự kiện: Kết quả kinh doanh năm 2015

Xem tất cả >>- 'Bán cơm' cho Vietjet Air và Vietnam Airlines, công ty này vừa có năm lãi lớn nhất trong lịch sử

- Ô tô Trường Hải báo lãi gần 7.400 tỷ, hơn Masan và Hòa Phát cộng lại

- OCH: Lợi nhuận sau thuế sau kiểm toán giảm 56 tỷ đồng

- Sau kiểm toán, lợi nhuận trước thuế của Ocean Group giảm gần 800 tỷ

- Chứng khoán Đại Dương: "Lận đận" vì trích lập dự phòng phải thu giao dịch ký quỹ

CÙNG CHUYÊN MỤC