Tiền đổ vào bluechips đẩy P/E của nhiều cổ phiếu lớn lên mức giá cao "khác thường"

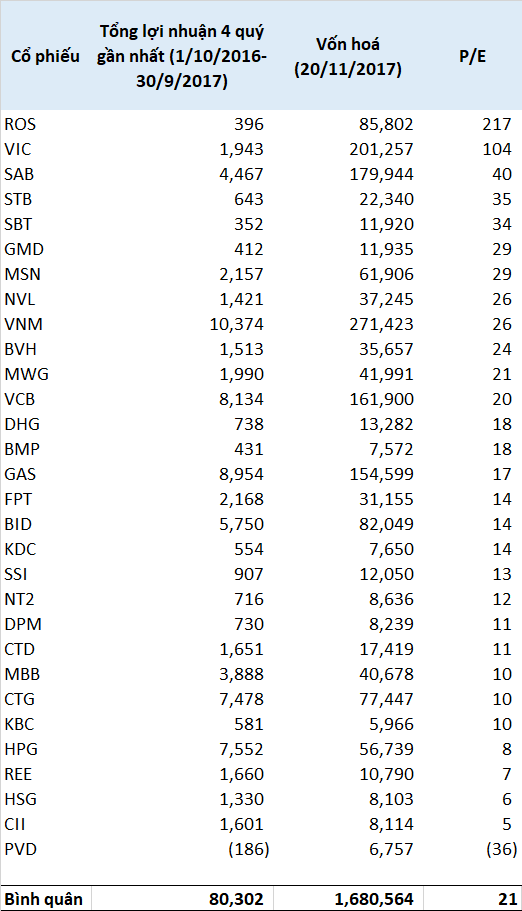

2 cổ phiếu có P/E đứng đầu trong VN30 chính là ROS với P/E đạt 217 lần và VIC với P/E 104 lần. Đó cũng là 2 mã duy nhất đang có P/E lớn hơn 100.

Trong quá trình VN-Index băng băng chinh phục đỉnh mới, vượt qua dễ dàng mốc điểm tưởng như “khó nhằn” như 900, không đầu kéo nào có thể thay thế nhóm cổ phiếu Bluechips. Những tuần qua, tiền đổ vào đẩy cổ phiếu trụ tăng giá rất nhanh trong sự ngỡ ngàng của thị trường. Những cái tên như VIC, SAB, VNM, VRE… liên tục được nhắc đi nhắc lại bởi tốc độ đi lên của cổ phiếu cũng như tác động của chúng đến chỉ số chung.

Với quá trình tăng giá đó, tính đến cuối phiên giao dịch ngày 21/11/2017, chỉ số P/E của hàng loạt cổ phiếu lớn đã ở mức cao ngất ngưởng.

2 cổ phiếu có P/E đứng đầu trong VN30 chính là ROS với P/E đạt 217 lần và VIC với P/E 104 lần. Đó cũng là 2 mã duy nhất đang có P/E lớn hơn 100. Nếu như ROS – trong thời gian ngắn gọn 1 tháng - đã tăng rất mạnh từ ngày 17/10 lên gần 220.000 đồng rồi rơi nhanh về vùng giá 175.000 đồng thì VIC chứng kiến sự tăng giá điềm đạm hơn. Trong vòng 3 tháng qua, VIC đã liên tục tăng từ khoảng giá 42.000 đồng/cp và bứt phá mạnh mẽ từ giữa tháng 10 trước thềm Vincom Retail lên sàn, đem lại cho nhà đầu tư mức sinh lãi hơn 80%.

Vốn hóa thị trường của VIC cũng đã lên đến 8,8 tỷ USD – đứng thứ 2 trên thị trường chứng khoán.

Đứng sau 2 mã cổ phiếu này là 10 cổ phiếu có P/E trên 20 lần, bao gồm: SAB, STB, SBT, GMD, MSN, NVL, VNM, BVH, MWG và VCB. Bò sữa Vinamilk – doanh nghiệp có vốn hóa lớn nhất thị trường và cũng luôn được đánh giá là doanh nghiệp hiếm có trên sàn chứng khoán – đang giao dịch ở P/E 26 lần. Nếu so với bò sữa thì ông lớn ngành bia Sabeco (SAB) có P/E cao hơn rất nhiều: 40 lần.

Theo thông tin mới nhất, Sabeco sẽ tổ chức buổi hội thảo và gặp gỡ các nhà đầu tư nước ngoài tại Singapore và London – Anh vào ngày 24/11 và 27/11/2017. Đây được đánh giá là động thái gấp rút cho cuộc thoái vốn của Bộ Công thương khỏi doanh nghiệp này, theo đó giá SAB trong phiên hôm nay đã tăng rất mạnh lên sát 300.000 đồng.

Tuy nhiên, một số tổ chức nước ngoài trong thời gian gần đây đều nêu quan điểm cho rằng mức giá của SAB trên sàn chứng khoán hiện tại quá đắt, nhất là khi so sánh với VNM.

Về phía bức tranh còn lại, danh sách những cổ phiếu trong VN30 có P/E dưới 10 lần cũng là các gương mặt ấn tượng. HPG và HSG là 2 doanh nghiệp lớn ngành thép có P/E lần lượt là 8 lần và 6 lần. Cổ phiếu ngành thép luôn là nhóm có P/E thấp. HPG là cổ phiếu có P/E cao nhất ngành này với lợi thế quy trình sản xuất khép kín, quản trị tốt và biên lợi nhuận cao.

HPG đã có giai đoạn tăng giá mạnh từ tháng 2 cho đến tháng 09/2017 và đi xuống trong tháng 10 vừa qua nhưng vẫn giữ mặt bằng giá trên 37.000 đồng. Trong khi đó, HSG đã trải qua nhiều sóng gió và nằm trong xu hướng giảm giá suốt 6 tháng qua khi kết quả kinh doanh của doanh nghiệp đầu ngành tôn mạ cho thấy sự đi xuống.

REE cũng là cổ phiếu đã tăng giá ấn tượng trong những tháng đầu năm và đi ngang trong 2 tháng trở lại đây. Việc đẩy mạnh đầu tư vào ngành điện - nước đã giúp REE có 9 tháng đầu năm bùng nổ lợi nhuận, nhưng cũng chính vì các doanh nghiệp điện của REE đối mặt với rủi ro về tỷ giá nên có lẽ thị trường mới chỉ chấp nhận REE ở mức định giá hiện tại.

Trong nhóm có P/E từ 10 – 20 lần thì GAS là một cái tên nổi bật khi cổ phiếu tăng giá rất bình tĩnh và chắc chắn. Nằm trong nhóm bluechips và hưởng không khí hưng phấn tại nhóm này, GAS cũng có yếu tố hỗ trợ riêng từ việc giá dầu tăng. Quý 3/2017, lợi nhuận của GAS tăng gấp đôi so với thực hiện trong cùng kỳ năm trước nhờ giá dầu tăng, hoàn thành 92% kế hoạch doanh thu và vượt 12% kế hoạch lợi nhuận cả năm. Trong khi nhiều người còn e ngại với triển vọng của ngành dầu khí thì GAS và PVD đã tăng tích cực trong tháng qua.

Báo cáo mới đây của CTCK Rồng Việt đánh giá, mức P/E của VN-Index đã lên tới gần 18 lần, nhưng quan trọng nhất là nó không phản ánh cho toàn thị trường. Theo số liệu thống kê thì rất nhiều mã nằm trong top 50 vốn hóa thị trường có mức P/E cao khác thường và top 50 mã này cũng có mức tăng trưởng P/E rất mạnh, trung bình 20% kể từ đầu năm.

VDSC cho rằng TTCK Việt Nam đã đắt so với các thị trường khác. Tuy vậy, yếu tố lớn và trọng yếu tiếp theo có thể giúp mức P/E tương đối đắt đỏ hiện tại có thể đắt hơn nữa là việc thị trường được thăng hạng lên thị trường mới nổi.

Nhìn sang chỉ số KSE Index của TTCK Pakistan, có thể thấy trong năm 2016 P/E của thị trường tăng mạnh từ hơn 10.x lên 16.x nhờ vào thông tin sẽ được thăng hạng vào năm 2017. Và nếu điều này thực sự diễn ra với Việt Nam kể từ năm 2018 thì P/E thị trường hoàn toàn có thể được “premium” lên thêm vài chục % là điều hoàn toàn bình thường. Khi đó, các mã đang thỏa yêu cầu về quy mô và thanh khoản như VNM, VIC, MSN, HPG, VCB, MBB, MWG sẽ trở thành động lực để tiếp tục kéo PE của VnIndex lên mức cao mới.

Hệ số P/E được tính bằng giá cổ phiếu trên thị trường/thu nhập bình quân trên mỗi cổ phiếu. Theo định nghĩa từ Ủy ban chứng khoán nhà nước, chỉ số này cho biết số tiền mà các nhà đầu tư sẵn sàng bỏ ra trả cho một đơn vị lợi nhuận đã được tạo ra trong một thời kỳ nhất định.

Hệ số cao có nghĩa là nhà đầu tư kỳ vọng vào khả năng tạo lợi nhuận trong tương lai công ty sẽ cao hơn và ngược lại. Tuy nhiên, hệ số quá cao không hẳn là tốt nếu xảy ra tình trạng đầu cơ hoặc có quá nhiều nhà đầu tư tập trung vào một cổ phiếu (quá đắt).

Bên cạnh đó, hệ số quá cao còn đồng nghĩa với việc cổ phiếu đó chứa đựng nhiều rủi ro. Nếu hoạt động kinh doanh của doanh nghiệp không gặp thuận lợi và kết quả đạt được không như kỳ vọng thì khả năng sụt giảm giá của cổ phiếu càng mạnh và do đó khả năng thiệt hại đối với nhà đầu tư càng lớn.

(Nguồn: SSC)

Trí Thức Trẻ