Nhận diện dòng tiền năm 2016

Nhà đầu tư nội yếu. Nhà đầu tư ngoại vẫn do dự. Dòng tiền 2016 được kỳ vọng sẽ đến từ dòng vốn FDI khi các hiệp định thương mại tự do như TPP và FTA đã ký với các quốc gia Châu Âu, Hàn Quốc, Nhật Bản có hiệu lực.

- 24-12-2015Tung chính sách bán hàng mới để đón dòng tiền cuối năm

- 21-12-2015Xu thế dòng tiền: Khối ngoại sẽ bán ròng tới lúc nào?

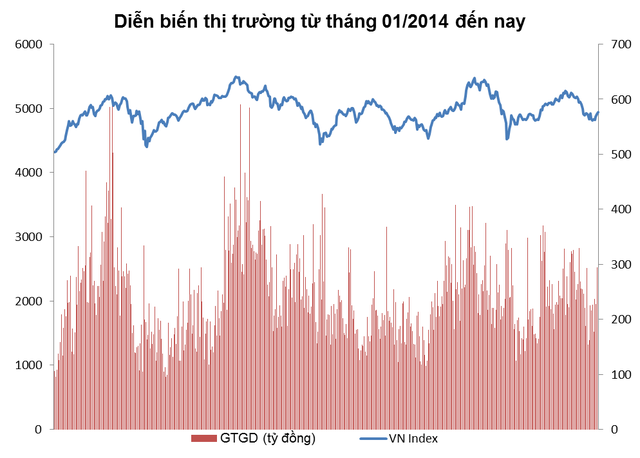

Quy luật quan trọng giúp thị trường chứng khoán khởi sắc đó chính là phải có dòng tiền mạnh, kết hợp với thanh khoản cao mới có thể duy trì sự tăng trưởng bền vững. Quan sát diễn biến thị trường trong những năm gần đây cho thấy dòng tiền chưa có sức bứt phá mạnh, dẫn đến chỉ số VN Index thường tạo vài sóng ngắn trong năm với thanh khoản được đẩy lên mức đỉnh điểm và sụt giảm liên tục trong thời gian sau đó tạo nên những con sóng chập chờn.

Trong những năm gần đây thanh khoản không có sự cải thiện cho thấy sức hút dòng tiền vào thị trường rất kém. Chính điều này không thể duy trì chỉ số Vn index tăng trưởng bền vững.

Vốn nội vẫn không mạnh trong năm 2016

Năm 2015, với sự ra đời của thông tư 36, giới hạn cho vay chưng khoán dưới 5% vốn điều lệ cùng với tiến trình rút vốn khỏi các hoạt động đầu tư tài chính của các DN nhà nước được giới quan sát nhận định là đã hạn chế dòng vốn nội vào TTCK. Tính đến tháng 09/2015 vẫn còn đến 17.000 tỷ đồng và sẽ cần có dòng tiền đối ứng để hấp thụ hết số lượng còn lại này trong năm 2016.

Cũng trong năm 2015, chỉ tiêu tín dụng của toàn hệ thống tăng 13% – 15%, tuy nhiên với đà tăng đều đặn qua các tháng ngay từ đầu năm, nhiều dự báo năm nay sẽ tăng trưởng 17- 18% và hiện một số NHTM hiện đã hết “room” cho vay. Việc tín dụng đã tăng trưởng vượt chỉ tiêu trong năm nay, trong khi thị trường vẫn “yếu vốn” cho thấy dòng tín dụng tăng thêm dường như không đổ vào chứng khoán.

Trong cuộc đối thoại mới đây với các doanh nghiệp vừa và nhỏ do VPBank tổ chức, chuyên gia kinh tế Đinh Thế Hiển cho rằng “năm 2016 Việt Nam có thể sẽ đối mặt với rủi ro lãi suất tăng do nền kinh tế vẫn đang trong giai đoạn phát triển thâm dụng vốn. Với sự căng thẳng từ thâm hụt ngân sách sẽ gây áp lực lên lãi suất”

Ngoài ra, với chi phí vốn ở Việt Nam vẫn còn cao, bình quân khoảng 7- 8%/năm, điều này đồng nghĩa lợi nhuận đầu tư vào chứng khoán phải cao hơn nhiều mới bảo đảm sự hấp dẫn. Chi phí vốn cao cộng với các khoản phí phát sinh do nhà nước có dấu hiệu tăng thu làm cho lợi nhuận của doanh nghiệp sụt giảm. Khoảng cách giữa lợi nhuận và chi phí bị rút ngắn ảnh hưởng đến các quyết định triển khai các dự án đầu tư mới nhằm thúc đẩy tăng trưởng.

Nguồn tài trợ yếu cộng với chi phí vốn tăng khiến kỳ vọng vào dòng tiền từ nhà đầu tư nội vẫn thấp trong năm 2016.

Khối ngoại vẫn còn đang do dự

Trong năm tới, yếu tố khiến nhiều chuyên gia cùng quan ngại đó là việc đồng đô la mạnh và nhập siêu gây áp lực lên tỷ giá. Việc đồng tiền nhân dân tệ được dự đoán tiếp tục mất giá sẽ gây ra nhiều áp lực đối với tỷ giá Việt Nam đồng và khả năng cạnh tranh xuất khẩu của Việt Nam.

Thực tế cho thấy, dòng vốn đang ưu tiên nắm giữ đô la khi Fed bắt đầu quá trình tăng lãi suất sẽ diễn ra liên tục, dự kiến tăng lên mức 2% trong năm 2016 sẽ làm tăng sức hấp dẫn của trái phiếu kho bạc Mỹ.

Mới đây, ông Andy Hồ, Giám đốc điều hành kiêm Trưởng bộ phận đầu tư, Tập đoàn VinaCapital, cho rằng thời gian qua nhà đầu tư nước ngoài rút vốn vì lo ngại Việt Nam có khả năng phá giá đồng nội tệ. “Nếu nhà đầu tư nước ngoài thấy Việt Nam có xu hướng phá giá tiền VND họ sẽ ngưng đầu tư và rút vốn ra khỏi Việt Nam”.

Ở góc độ khác, TS. Đinh Thế Hiển cho rằng, “nước ngoài rút vốn thời gian qua một phần do chính sách tiền tệ của NHNN không nhất quán và cực kỳ khó đoán, do vậy tăng rủi ro hơn mức bình thường”

Việc Việt Nam đang sử dụng cơ chế neo tỷ giá cũng là yếu tố làm cho nhà đầu tư nước ngoài lo ngại. Theo đó, đã nhiều ý kiến cho rằng thị trường sẽ dễ chấp nhận hơn nếu như các hoạt động liên quan đến chính sách được thực hiện theo cơ chế thị trường từ đó dễ dự đoán hơn.

Những tia sáng hy vọng

Năm 2016, các hiệp định thương mại tự do như TPP và FTA với các quốc gia Châu Âu, Hàn Quốc, Nhật Bản tiếp tục được kỳ vọng sẽ giúp Việt Nam hút được dòng vốn FDI trong thời gian tới. Theo Tổng cục Thống kê, từ đầu năm đến hết tháng 11, tổng vốn FDI của cả nước đạt 20,22 tỷ USD, tăng 16,7% so với cùng kỳ. Đặc biệt, vốn FDI giải ngân đạt 13,20 tỷ USD, tăng 17,9%. Vốn FDI đăng ký tăng mạnh dự kiến sẽ chuyển thành các dự án và tạo ra giá trị hàng hóa xuất khẩu lớn hơn cho Việt Nam trong tương lai, từ đó hỗ trợ cho cán cân thương mại cũng như cán cân thanh toán. Điều này sẽ làm giảm sức ép giảm giá Việt Nam đồng, làm tăng sức hấp dẫn các khoản đầu tư.

Về mặt cơ chế, các giải pháp tạo thanh khoản cho thị trường cũng đang dần được triển khai , cơ chế thanh toán nhanh (T+2) áp dụng đầu năm 2016 sẽ giúp cho luồng tiền và chứng khoán trong thị trường xoay vòng nhanh hơn.

Hiện đang có nhiều kiến nghị xem xét lộ trình về việc nâng giới hạn sở hữu cho các nhà đầu tư nước ngoài tại các ngân hàng từ mức 30% hiện nay lên 35% . Ngoài ra, cơ quan quản lý TTCK cũng đang nỗ lực thực hiện các giải pháp đồng bộ để nâng hạng thị trường từ “thị trường cận biên” lên “thị trường mới nổi”.

Trước đó, cũng đã có rất nhiều ý kiến cho rằng, lượng sản phẩm hạn chế vẫn đang là rào cản đối với sức hút vốn ngoại của thị trường chứng khoán Việt Nam. Việt Nam sẽ thu hút được luồng vốn ngoại nhiều hơn nếu tổng vốn hóa của thị trường tăng lên và các vấn đề về rủi ro tỷ giá giảm bớt.

“Năm 2015, NAV của nhiều quỹ không chỉ tăng trưởng ít ỏi, mà còn bị suy giảm vì tiền đồng phá giá. Nếu VN tiếp tục phá giá tiền đồng, các quỹ ngoại đang đổ vốn vào TTCK VN sẽ phải xem xét lại hoạt động đầu tư của mình”, chuyên gia chứng khoán Hoàng Thạch Lân nhận định.

Tuy vậy, Chuyên gia này cũng dự báo theo hướng lạc quan hơn, “đa số quỹ ngoại đang đổ vốn vào VN sẽ chọn con đường tái cơ cấu hơn là rút vốn, bởi tình hình kinh tế và chính sách ở VN đang mang lại cho họ 1 cơ hội lớn đó là “thâu tóm thương hiệu Việt”.

Theo ông Lân, có thể hình dung việc thâu tóm sẽ đi qua 2 bước: thứ nhất, các quỹ ngoại sẽ hối thúc để việc nới room sớm trở thành hiện thực, qua đó gom cổ phiếu các doanh nghiệp lớn, có thị phần cao, thương hiệu mạnh. Thứ hai, chào bán lại cho các doanh nghiệp sản xuất nước ngoài đang nhắm đến thị trường 100 triệu dân của VN.

“Ngoại trừ 1 số rất ít doanh nghiệp VN đang có cổ phiếu ở mức giá cao như VNM, BMP....thì trên 2 sàn HOSE và HNX còn có rất nhiều công ty có thị giá rất rẻ để khối ngoại gom. Khi họ bán lại ở bước 2, đó sẽ là các loại giao dịch song phương, và giá bán sẽ không phụ thuộc vào giá trên sàn, mà có thể cao hơn rất nhiều”, ông Lân nói thêm.

Nhìn chung, với những đánh giá của các chuyên gia một mặt cho thấy dòng tiền vẫn chưa được cải thiện trong năm 2016 nên khó kỳ vọng tăng trưởng mạnh, những yếu tố hỗ trợ thị trường sẽ chủ yếu đến từ các hoạt động điều chỉnh chính sách dần thông thoáng hơn và niềm tin vào “chiếc phao” TPP. Theo nhiều dự đoán thì dòng vốn năm tới sẽ có sự phân bổ nhiều hơn vào những khu vực có tiềm năng tăng trưởng bền vững, đặc biệt những khu vực sản xuất, xuất khẩu, cảng biển, và có khả năng mua bán sát nhập.

Người đồng hành

CÙNG CHUYÊN MỤC