700 tỷ USD có nguy cơ "đội nón ra đi", Trung Quốc đau đầu vì "bộ ba bất khả thi"

Thống đốc NHTW Trung Quốc (PBOC) Chu Tiểu Xuyên đang đau đầu vì đồng nhân dân tệ rơi xuống mức thấp nhất 8 năm. Tuy nhiên, trong tháng 12, hệ thống tài chính Trung Quốc khiến ông Chu còn phải đau đầu hơn.

- 02-12-2016Điểm lại những tài sản ngoại “lạ lùng” mà Trung Quốc mua bằng tiền tỷ trong 2016

- 29-11-2016Trung Quốc rút 10 tỷ nhân dân tệ ra khỏi thị trường tài chính

- 16-11-2016Trung Quốc đau đầu vì Nhân dân tệ hậu bầu cử Mỹ

Tháng cuối năm là thời điểm hạn mức ngoại tệ mà một cá nhân có thể đổi trong 1 năm được thiết lập lại (hiện mức tối đa là 50.000 USD). Nếu chỉ 1% trong số 1,4 tỷ dân Trung Quốc đổi 50.000 USD, sẽ có 700 tỷ USD chảy ra khỏi Trung Quốc, nhiều hơn cả số tiền 620 tỷ USD mà Bloomberg ước tính đã bị rút ra khỏi nước này trong 10 tháng đầu năm.

Những người Trung Quốc đổi nhân dân tệ sang ngoại tệ với mục đích bảo vệ tài sản trước nguy cơ đồng tiền bị phá giá và điều này càng gây áp lực lên đồng nhân dân tệ. Hơn nữa dòng vốn bị rút ra sẽ tăng mạnh nếu như Cục dự trữ liên bang Mỹ tăng lãi suất, khiến USD tăng giá.

Ông Chu đang rơi vào tình cảnh mà nhà kinh tế đạt giải Nobel Robert Mundell gọi là “bộ ba bất khả thi” – lý thuyết khẳng định các quốc gia không thể duy trì cùng lúc 3 yếu tố gồm tỷ giá cố định, chính sách tiền tệ độc lập và cán cân vốn mở cửa.

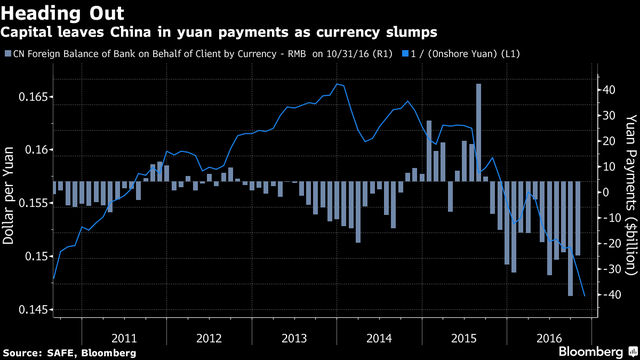

Tỷ giá (đường màu xanh) đi xuống đồng nghĩa dòng vốn bị rút ra khỏi Trung Quốc càng lớn. Nguồn: Bloomberg.

George Wu – người đã công tác tại PBOC 12 năm – ví von rằng ở thời điểm hiện tại giống như PBOC phải so sánh “hai con quỷ” và chọn lấy một thứ ít tồi tệ hơn. Có thể PBOC sẽ phải từ bỏ lựa chọn dòng vốn tự do để duy trì mức tỷ giá ổn định, ít nhất là trong ngắn hạn.

Môi trường tài chính toàn cầu càng khiến tình hình trở nên phức tạp hơn. Nhật Bản và châu Âu vẫn còn mong manh và chìm đắm trong thời kỳ lãi suất âm. Còn ở Mỹ, nhiều khả năng Fed sẽ nâng lãi suất trong 2 tuần nữa trong khi Tổng thống đắc cử Donald Trump luôn chỉ trích chính sách tiền tệ và thương mại của Trung Quốc.

Paul Gruenwald, chuyên gia kinh tế châu Á Thái Bình Dương tại S&P Global, nhận định cách xử lý vấn đề của Chính phủ Trung Quốc sẽ là điều mà nhà đầu tư nên lưu tâm.

Trung Quốc phải tìm ra được đâu là sự kết hợp tối ưu nhất. Gruenwald đưa ra 3 lựa chọn để đối phó với tình trạng dòng vốn bị rút ra ồ ạt: kiểm soát cán cân vốn, “đốt cháy” dự trữ ngoại hối hoặc để mặc cho đồng nội tệ giảm giá.

Cho đến nay mục tiêu hàng đầu của Chính phủ Trung Quốc vẫn là bảo vệ sự độc lập của chính sách tiền tệ. Với tăng trưởng kinh tế đang ổn định trở lại (báo cáo được công bố hôm qua cho thấy chỉ số giá sản xuất cao nhất kể từ 2012), PBOC đã giữ nguyên lãi suất trong suốt hơn 1 năm qua và thay vào đó sử dụng những công cụ mới trên thị trường mở để điều chỉnh chính sách.

Thay vì tăng chi phí đi vay để thị trường nội địa trở nên hấp dẫn hơn, Trung Quốc bổ sung những quy định mới kiểm soát dòng tiền chảy vào và đi ra khỏi biên giới như hoãn một số vụ thâu tóm của nước ngoài hay tăng các rào cản hành chính ngăn người dân mang tiền ra khỏi biên giới.

Khoảng 1.500 tỷ USD đã chảy ra khỏi Trung Quốc kể từ đầu năm 2015, theo tính toán của Bloomberg. Mặc dù Trung Quốc vẫn có dự trữ ngoại hối lớn nhất thế giới, hồi tháng 10 vừa qua nó đã giảm xuống còn 3.120 tỷ USD – thấp nhất 5 năm. Điều này đồng nghĩa Trung Quốc có ít hơn công cụ để ngăn đà giảm giá của nhân dân tệ.

Số lượng tài khoản tiền gửi bằng đồng ngoại tệ tại các ngân hàng Trung Quốc đã tăng cao kỷ lục. Giá trị của các tài khoản cũng tăng mạnh nhất kể từ 2011, lên 97,4 tỷ USD. Và xu hướng này sẽ không dừng lại vì nhiều người Trung Quốc dự báo USD sẽ tăng giá trong thời gian tới.

Điều đó có nghĩa là các nhà hoạch định chính sách sẽ phải tăng lượng dự trữ ngoại hối để bảo vệ đồng nhân dân tệ bởi họ luôn ưu tiên mục tiêu giữ ổn định tỷ giá. Các biện pháp kiểm soát vốn sẽ được siết chặt, đặc biệt là hoạt động đầu tư trực tiếp ra nước ngoài (ODI) đang được sử dụng như một công cụ để chuyển vốn đi. Theo số liệu của Bộ Thương mại Trung Quốc, trong 10 tháng đầu năm, lượng vốn ODI đã tăng 53,3% so với cùng kỳ năm ngoái.

Còn nếu vẫn giữ cam kết tự do hóa cán cân vốn, Trung Quốc sẽ tăng cường sử dụng các công cụ lãi suất để tác động gián tiếp lên tỷ giá mà không khiến các nhà đầu tư nước ngoài lo sợ.

Theo Raymond Yeung, chuyên gia đến từ ngân hàng ANZ, trì hoãn các biện pháp cải cách lãi suất sẽ làm giảm sức hấp dẫn của các tài sản Trung Quốc. “Dòng vốn tự do ra vào là điều tối quan trọng đối với sự phát triển của ngành tài chính Trung Quốc”, vị chuyên gia này nói.

Ở thời điểm hiện tại, cánh cửa bước vào thị trường tài chính Trung Quốc vẫn đang mở rộng với nhiều động thái cải cách. Tuy nhiên, khi bộ ba bất khả thi ập đến, có lẽ cánh cửa ấy sẽ đóng sập lại.

CÙNG CHUYÊN MỤC

Nga dự kiến công bố vaccine ung thư vào đầu năm 2025

17:35 , 15/12/2024Máy bay chở gần 200 người phải hạ cánh khẩn cấp

17:04 , 15/12/2024