Bán lại cho Thế giới Di động: Cái kết có hậu cho cổ đông Trần Anh sau nhiều năm hy sinh lợi nhuận để đổi lấy tăng trưởng

Mất 12 năm để Trần Anh xây dựng được hệ thống 4 siêu thị điện máy tại Hà Nội, nhưng chỉ mất 4 năm sau đó để chuỗi điện máy này nhân con số siêu thị lên 10 lần.

- 23-08-2017Cổ đông Thế Giới Di Động đã thông qua kế hoạch chi 2.500 tỷ cho M&A điện máy và chuỗi bán lẻ dược phẩm

- 21-08-2017Không còn là tin đồn, Thế giới Di động sẽ sớm mua cổ phần của Trần Anh

- 04-08-2017Đâu là cái tên sáng giá nhất trong tầm ngắm thâu tóm trị giá 2.500 tỷ của Thế Giới Di Động?

Sau nhiều đồn đoán trên thị trường, thương vụ M&A giữa CTCP Đầu tư Thế Giới Di động (MWG) và hệ thống điện máy Trần Anh (TAG) sẽ sớm hoàn tất ngay sau khi cổ đông của Trần Anh cho ý kiến biểu quyết về vấn đề này.

Với Thế giới Di động, đây sẽ là lời giải hợp lý cho bài toán thị phần và xâm nhập thị trường phía Bắc. Trong khi đó, với Trần Anh, thương vụ này có thể coi như là sự đền đáp xứng đáng cho các cổ đông của công ty sau nhiều năm liền hy sinh lợi nhuận để đổi lấy tăng trưởng.

Đánh đổi lợi nhuận và tăng trưởng để vươn lên vị trí số 1 miền Bắc

Khởi đầu của Trần Anh là một cửa hàng kinh doanh máy tính và linh phụ kiện được thành lập vào năm 2002 tại Hà Nội. Đến năm 2004, Trần Anh mới bắt đầu định hướng hoạt động theo mô hình chuỗi, mở thêm cửa hàng thứ hai.

Sau 4 năm, đến năm 2006 định hướng của doanh nghiệp này một lần nữa thay đổi. Trần Anh từ mô hình cửa hàng tiện lợi, chuyển hướng hoạt động sang mô hình chuỗi siêu thị và đánh dấu sự tham gia vào thị trường điện máy với 2 siêu thị trên 3.000 m2 tại 292 Tây Sơn và 1174 Đường Láng.

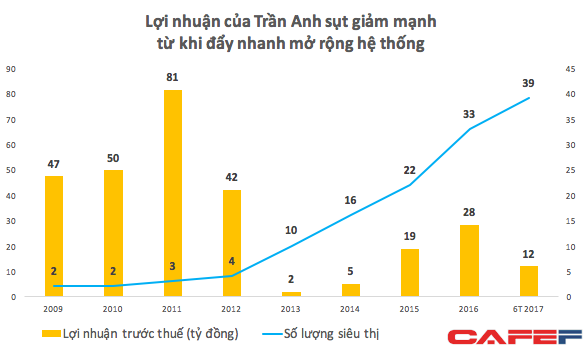

Thay vì đẩy mạnh vào mở rộng quy mô, chiến lược của Trần Anh khi đó là “ăn chắc mặc bền” với việc phát triển tập trung nhiều hơn đến chất lượng. Đến năm 2012 – sau 10 năm thành lập, đơn vị này mới chỉ sở hữu hệ thống gồm 4 siêu thị điện máy tại Hà Nội.

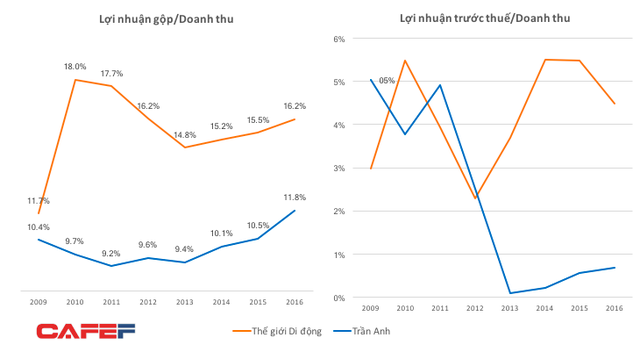

Tuy vậy, điều này giúp Trần Anh duy trì một tỷ suất sinh lời hợp lý. Từ năm 2008 – 2012, biên lãi gộp của Trần Anh duy trì từ 9% - 10% với biên lợi nhuận thuần từ 4% - 5% - con số khá cao so với nhiều chuỗi điện máy khi đó.

Tuy nhiên, định hướng hoạt động một lần nữa thay đổi vào năm 2013 – thời điểm Trần Anh có sự thay đổi về hệ thống quản lý và cổ đông chiến lược.

Năm 2013, Trần Anh thay đổi bộ nhận diện thương hiệu với định hướng đặt vào phân khúc điện máy và máy tính. Sự góp mặt của cổ đông chiến lược Nojima – một trong những tập đoàn bán lẻ điện máy lâu đời với hệ thống thuộc nhóm lớn nhất Nhật Bản, đã phần nào tác động đến định hướng của Trần Anh.

Sau thời gian dài với bước đi thận trọng, Trần Anh bước vào giai đoạn tăng trưởng với trọng tâm vào mở rộng hệ thống. Chỉ riêng trong năm 2013, Trần Anh khai trương thêm 6 siêu thị mới, nâng tổng quy mô hệ thống lên 10 siêu thị.

Dù vậy, tác động đến kết quả kinh doanh với nước cờ đánh đổi này cũng dần lộ rõ. Năm 2013, lợi nhuận trước thuế của Trần Anh còn gần 2 tỷ đồng, giảm đáng kể so với lợi nhuận 42 tỷ đồng của năm 2012. Nguyên nhân chủ yếu do chi phí bán hàng tăng 40% trong khi lợi nhuận gộp tăng chưa tới 10%.

Chi phí bán hàng tăng mạnh khi mở rộng hệ thống khiến lợi nhuận của Trần Anh giảm mạnh so với giai đoạn trước

Năm 2014 và 2015, mỗi năm Trần Anh mở thêm 6 siêu thị mới, đến năm 2016 tốc độ mở rộng của chuỗi điện máy này còn lớn hơn với 11 siêu thị được khai trường. Chỉ tính riêng từ giai đoạn 2013 – 2016, từ 4 siêu thị điện máy ban đầu, hệ thống của Trần Anh đã mở rộng lên 33 siêu thị với độ bao phủ tại 22 tỉnh thành.

Cùng với sự mở rộng nhanh chóng trong thời gian ngắn, chi phí phát sinh quá lớn trong quá trình tăng trưởng nóng đã ngốn hết lợi nhuận do hệ thống này tạo ra.

Từ năm 2013 – 2016, dù biên lợi nhuận gộp của Trần Anh được cải thiện và tăng dần với lợi thế từ quy mô nhưng biên lãi thuần liên tục giảm, duy trì ở ngưỡng từ 0,2% - 0,5%. Cùng với đó, giá trị hàng tồn kho, nợ phải trả nhà cung cấp và đòn bẩy tài chính tăng nhanh qua các năm.

Năm 2012, hàng tồn kho chỉ chiếm 41% tài sản ngắn hạn của Trần Anh với giá trị gần 133 tỷ đồng, thì sau đó 4 năm, khoản mục này đạt gần 960 tỷ và chiếm 84% tài sản ngắn hạn. Dư nợ nhà cung cấp ngắn hạn tăng từ 131 tỷ lên 560 tỷ. Trong khi vay ngắn hạn của Trần Anh từ mức 0 đồng năm 2012 đã lên hơn 500 tỷ vào năm 2016.

Việc đánh đổi giữa lợi nhuận và tăng trưởng dù khiến kết quả kinh doanh của chuỗi điện máy này teo tóp nhưng ở khía cạnh khác, Trần Anh đã vươn lên vị trí số 1 về phân khúc sản phẩm này tại khu vực phía Bắc, đồng thời cũng trở thành món hời với dư địa tăng trưởng lợi nhuận – 2 điều kiện hợp lý để bán được giá tốt.

Thế giới Di động sẽ thu được lợi nhuận rất lớn nếu đưa được hiệu suất sinh lời của Trần Anh lên ngang mức hiện tại của mình

Trần Anh sẽ ra sao nếu về tay Thế giới Di động?

Nếu như Thế giới Di động có thể giải bài toán tăng trưởng, thị phần và sự xâm nhập thị trường phía Bắc, thì thương vụ sáp nhập được kỳ vọng sẽ cải thiện đáng kể các hệ số sinh lời cho Trần Anh.

“Giá trị của thương vụ này nằm ở việc cải thiện lợi nhuận của Trần Anh lên mức tương đương của Thế giới Di động; đồng thời đối với Thế giới Di động, công ty này có thể tận dụng dịch vụ khách hàng của Trần Anh để tiếp cận khách hàng tại miền Bắc”, báo cáo của công ty chứng khoán HSC viết.

Việc xuất hiện của Thế giới Di động trong những tháng cuối năm 2017 có thể chưa thực sự mang lại chuyển biến cho Trần Anh. Nhưng trong tương lai, với mô hình quản lý, các hệ số sinh lời của 2 chuỗi siêu thị này có xu hướng tiệm cận nhau.

Năm 2017, Trần Anh đặt mục tiêu nâng số siêu thị đến cuối năm lên 43 siêu thị. Theo đó, doanh thu dự kiến đạt 5.127 tỷ và lợi nhuận trước thuế dự kiến đạt 49 tỷ đồng.

Nếu áp dụng các chỉ số sinh lời của MWG với doanh thu kế hoạch 5.127 tỷ, lợi nhuận trước thuế của Trần Anh có thể tăng gấp 4 lần lên 200 tỷ. Tất nhiên, quá trình đưa các chỉ số sinh của Trần Anh tiệm cận với mức hiện tại của Thế giới Di động không thể diễn ra ngay lập tức nhưng đây là điều hoàn toàn có thể làm được.

Do đó, dù giá mua Trần Anh có thể hơi đắt so với tình hình hiện tại - theo ước tính của HSC có thể lên đến 50.000 đồng/cp - nhưng với những lợi ích tiềm năng có thể thu được trong tương lai như rút ngắn thời gian gia tăng thị phần, bớt đi một đối thủ lớn cũng như cải thiện hiệu quả hoạt động thì đây rõ ràng là một khoản đầu tư mang lại lợi ích rất lớn cho Thế giới Di động.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024