Báo lãi đột biến, nước cờ khó hiểu của SMC

Với lĩnh vực kinh doanh có khả năng sinh lời thấp, nhưng hội đồng quản trị SMC đột nhiên công bố mức lợi nhuận cao đột biến đã tạo nên không ít hoài nghi về nguyên nhân tạo ra lợi nhuận của công ty này.

- 15-07-2016SMC: 6 tháng lãi 228 tỷ đồng vượt xa kế hoạch lãi cả năm 2016

- 23-04-2016SMC: Giá thép phục hồi quý 1 lãi ròng gần 60 tỷ đồng

- 12-04-2016LSS, MWG, SMC, TDH, ATA, HTI, DTT, VKP: Thông tin giao dịch lượng lớn cổ phiếu

- 20-01-2016SMC: Tồn kho giá cao, chi phí lớn, năm 2015 ước lỗ 195 tỷ đồng

Hưng phấn từ sự hỗ trợ của chính sách, nhóm cổ phiếu ngành thép đã trở thành tâm điểm trên thị trường trong thời gian gần đây.

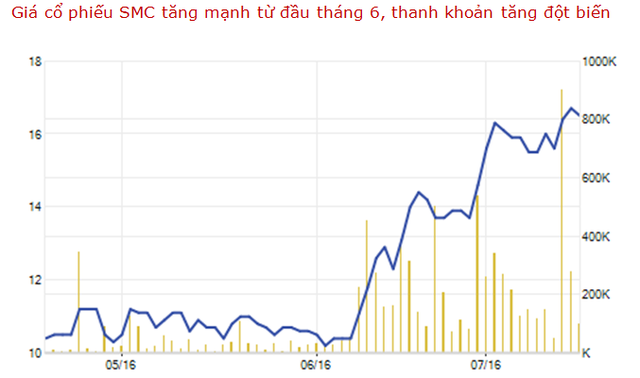

Rất nhiều doanh nghiệp ngành thép đã có mức tăng giá mạnh. Trong đó, có cả các cổ phiếu của các doanh nghiệp chuyên phân phối như SMC của công ty Cổ phần Thương mại SMC (HOSE: SMC) cũng ghi nhận mức tăng giá mạnh. Cổ phiếu này đã có bước tăng giá rất ngoạn mục, nếu tính kể từ mức giá bình quân 7.500 đồng mỗi cổ phiếu đầu năm nay thì cổ phiếu này đã tăng hơn gấp đôi.

Chỉ tính từ đầu tháng 06/2016, cổ phiếu này đã tăng mạnh trên 66,3% từ mức giá 10.000 đồng/cp lên mức 16.700 đồng một cổ phiếu vào cuối phiên giao dịch ngày 18/7. Khối lượng giao dịch cũng tăng đột biến từ vùng giá không có giao dịch từ quý III/2015 đến lượng lèo tèo vài ngàn cổ phiếu mỗi phiên đầu tháng 3 năm nay. Trong vòng 1 tháng qua, tính từ ngày 17/06 đến 18/07 , khối lượng giao dịch bình quân của cổ phiếu này đã ở mức bình quân 250.000 cổ phiếu mỗi phiên.

Sự tăng giá của cổ phiếu này có sự hỗ trợ từ những thông tin kết quả kinh doanh tăng tích cực kể từ quý 1. Cụ thể, doanh nghiệp này cũng đã công bố con số lợi nhuận đột biến, khi kết quả sản xuất kinh doanh 6 tháng đầu năm 2016 với sản lượng tiêu thụ 511.431 tấn, doanh thu 4.650 tỷ đồng và 228 tỷ đồng lợi nhuận sau thuế. Riêng quý 2/2016, công ty này đạt 170 tỷ đồng lợi nhuận sau thuế, một bức tranh hoàn toàn khác hẳn với khoản lỗ 140 tỷ đồng cùng kỳ năm ngoái.

Với lợi nhuận quý II tăng đột biến, SMC xem như đã hoàn tất việc xóa lỗ lũy kế từ năm trước để lại, con số lợi nhuận chưa phân phối lũy kế đến kỳ này sẽ được chuyển thành số dương khoảng 43 tỷ đồng. Như vậy, SMC có một khoản lợi nhuận chưa phân phối dương để có thể thực hiện các quyền phát hành tăng vốn, hoặc trả cổ tức cho cổ đông cùng với số vốn thặng và quỹ đầu tư phát triển.

Một điểm nữa là với kế hoạch 22 tỷ đồng lợi nhuận vào 2 quý cuối năm. Con số lợi nhuận trong năm nay sẽ là 250 tỷ đồng, tương ứng với EPS cuối năm 2015 vào khoảng 8.500 đồng mỗi cổ phiếu được xem là con số hấp dẫn so với mức giá 16.700 đồng hiện tại.

Có thể xem đây là một bước đột phá bất ngờ đối với hoạt động kinh doanh của SMC. Với con số lợi nhuận đột biến như vậy, một câu hỏi cần phải đặt ra ở đây, đâu là nguyên nhân mang lại con số đột biến bất thường này. Tuy nhiên, dù công bố kết quả hoạt động nhưng SMC lại không kèm theo báo tài chính quý II khiến cho việc tìm hiểu nguyên nhân đột biến lợi nhuận của SMC gặp khó khăn.

Theo thông tin từ Hiệp hội Thép Việt Nam (VSA), nhu cầu xây dựng trong nước tốt nên lượng thép dài được tiêu thụ ở mức khá cao. Tỷ lệ tăng trưởng mạnh cả về tiêu thụ và sản xuất cácsản phẩm thép trong những tháng đầu năm đều đạt hơn 35% là một yếu tố có thể tác động đến hiệu quả kinh doanh tăng trưởng của các doanh nghiệp phân phối thép như SMC

Trong khi đó ở SMC, mặc dù kế hoạch 6 tháng cuối năm 2016, HĐQT SMC đưa ra sản lượng tiêu thụ xấp xỉ nửa đầu năm, khoảng 500.000 tấn nhưng lãi ròng chỉ vỏn vẹn 22 tỷ đồng, chưa bằng 10% kết quả nửa đầu năm nay. Điều này cho thấy sự bất thường đối với khoản đột biến lợi nhuận của SMC.

Tại kỳ ĐHĐCĐ 2016 hồi cuối tháng 4/2016, HĐQT SMC đã đưa ra mức doanh thu dự 10.100 tỷ đồng và 60 tỷ đồng lợi nhuận sau thuế. Tuy nhiên, chỉ sau đó hơn 2 tháng sau, hội đồng quản trị công ty này lại công bố kết quả đạt được 228 tỷ đồng lợi nhuận sau thuế. Đây là một sự “chênh lệch” quá lớn mà không biết vì sao!

Khoảng cách giữa kế hoạch và thực hiện quá xa

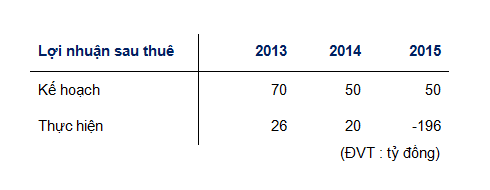

Nếu nói một cách khách quan thì một lần nữa, công tác dự báo và lập kế hoạch của doanh nghiệp này lại cho thấy nhiều vấn đề. Cụ thể, trong vòng 4 năm qua, công ty này luôn trượt xa mức thực hiện kế hoạch. Nếu như 3 năm 2013-2015 công ty này luôn trượt kế hoạch, thì năm 2016 lại vượt xa kế hoạch năm chỉ trong 2 quý đầu năm. Một sự “thất thường” khó hiểu trong hoạt động kinh doanh công ty này.

Dù chưa có báo cáo tài chính hợp nhất quý II/2016 nhưng dựa vào báo cáo tài chính trước đó cũng cho thấy nhiều vấn đề không chắc chắn.

Về khả năng thanh toán, SMC đang dùng một lượng nợ vay lớn tài trợ vốn lưu động. Nhưng khoản nợ ngắn hạn đang vượt quá tài sản ngắn hạn tạo nên rủi ro thanh toán khá lớn. Báo cáo tài chính quý I/2016 cho thấy khả năng thanh toán hiện hành chỉ ở mức 0.98 lần và khả năng thanh toán nhanh chỉ ở mức 0,68 lần được xem là dưới chuẩn.

Về khả năng sinh lời, trong nhiều năm qua biên lợi nhuận gộp của doanh nghiệp này chỉ ở mức bình quân khoảng 2,53 trong vòng 5 năm qua. Trong khi biên lợi nhuận gộp chỉ ở mức bình quân 0,51% thì khó có thể có mức lợi nhuận lên đến 228 tỷ đồng trong quý II.

Một diễn biến khác từ cuối quý I/2015, là thời điểm SMC bắt đầu ghi nhận mức lỗ nặng thì con trai Ông Nguyễn Ngọc Anh - chủ tịch HĐQT SMC là Nguyễn Ngọc Đăng Khoa đã liên tục mua vào cổ phiếu SMC với giá rất thấp. Có thể với mức giá hiện tại, khi giá cổ phiếu SMC đã tăng mạnh, Ông Khoa đã đạt được mức lợi nhuận gấp đôi so với số tiền đã bỏ ra thu gom trong thời gian trước đó.

Người đồng hành