Carlsberg quá “dìm hàng” khi nói cổ phiếu Habeco chỉ đáng giá 48.000 đồng

Năm 2011, cũng chính Carlsberg đã mua 50% vốn tại bia Huế - doanh nghiệp chiếm thị phần số 1 ở miền Trung với giá chỉ 93 triệu USD.

Ông Tayfun Uner - Tổng giám đốc Carlsberg Việt Nam, trong một buổi trao đổi với Bloomberg mới đây đã đánh giá rằng Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (Habeco, mã chứng khoán BHN) được định giá 48.000 đồng/cp là hợp lý. Phát ngôn này được đưa ra khi cổ phiếu BHN đang giao dịch ở mức giá trên 100.000 đồng/cp tại sàn UPCoM.

Lý lẽ của Carlsberg

“Giá cổ phiếu Habeco đã tăng gần 3 lần kể từ ngày giao dịch trên thị trường chứng khoán Việt Nam, không phản ánh chính xác giá trị thực của doanh nghiệp.” – ông Tayfun Uner nhận xét, thị giá của BHN chủ yếu đến từ hoạt động đầu cơ với khối lượng giao dịch thấp.

Tổng giám đốc Carlsberg Việt Nam dẫn chứng, vào tháng 8 năm nay, Chính phủ Việt Nam đã công bố kế hoạch bán 82% phần vốn Nhà nước tại Habeco với tổng giá trị 404 triệu USD, tương ứng 48.000 đồng/cổ phiếu. Và đây là mức giá hợp lý, theo Carlsberg.

Ông Tayfun Uner cũng cho rằng, giá bán Habeco cần phản ánh chính xác thực tế là vị thế của Habeco đã tụt từ vị trí thứ 2 xuống thứ 3, kể từ thời điểm Carlsberg bắt đầu mua cổ phần của doanh nghiệp này vào năm 2008.

Lý lẽ của Carlsberg không phải là không có lý. Có thể thấy rõ nhất là việc thị phần của Habeco đã bị thu hẹp lại khi danh mục sản phẩm của doanh nghiệp này chưa có hiện diện đáng kể nào ở phân khúc cao cấp, trong khi đây là phân khúc phát triển nhanh nhất hiện nay.

Theo đánh giá của CTCK Bản Việt, Habeco đã ghi nhận sự đi ngang trong tăng trưởng doanh thu do mất đi thị phần, làm marketing yếu và chuyển đổi cơ cấu sản phẩm theo hướng bia hơi.

Nhưng Habeco đáng giá hơn thế

Bia đang là một trong những ngành có triển vọng tích cực nhất tại Việt Nam. CTCK Bản Việt thống kê, với mức tiêu thụ 3,8 tỷ lít năm 2015, Việt Nam là một trong những thị trường bia lớn nhất Châu Á.

Theo cơ quan nghiên cứu ngành bia Canadean, năm 2015, lượng bia tiêu thụ tại Việt Nam là 41 lít/người, chỉ sau Hàn Quốc và Nhật Bản tại Châu Á, với mức tăng trưởng kép hàng năm trong 10 năm qua là 6,4% và 5 năm qua là 5,7%. Lý do khiến một nước đang phát triển như Việt Nam trở thành thị trường lớn đối với bia là thức uống này được đặc biệt ưa chuộng tại đây, chiếm đến 94% lượng tiêu thụ đồ uống có cồn.

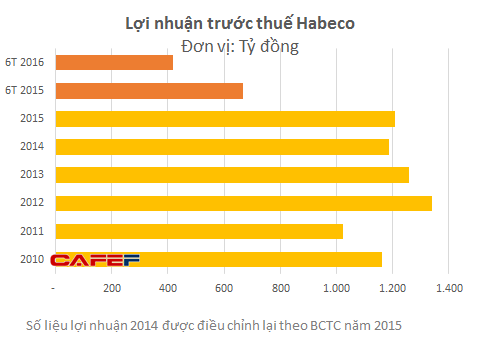

Riêng Habeco, năm 2015 sản lượng bia đạt 515 triệu lít và tiêu thụ 510,6 triệu lít, đứng thứ 3 về thị phần sau Sabeco và Heineken. Mặc dù đã bị hụt thị phần nhưng ở miền Bắc, Bia Hà Nội của Habeco là một thương hiệu biểu tượng và theo ước tính của Bản Việt dựa trên sản lượng tiêu thụ, thị phần tại miền bắc của hãng này là 50%.

Trong khi đó, Carlsberg – đơn vị đang sở hữu 100% hãng bia Huế (Huda) và 17,23% vốn của Habeco đang có mục tiêu tập trung nguồn lực cho thị trường phía bắc. Với mục tiêu đó, Carlsberg đã bán nhà máy bia Vũng Tàu cho Heineken và hiện chỉ còn 2 nhà máy bia gồm nhà máy bia Đông Nam Á tại Hà Nội (sở hữu 100%) công suất 65 triệu lit bia/năm và nhà máy bia Huế (sở hữu 100%) công suất khoảng 360 triệu lit/năm.

Nhắc lại thương vụ tại bia Huế của chính Carlsberg, năm 2011, hãng bia ngoại này đã bỏ ra 1.875 tỷ đồng (tương đương 93 triệu USD) để mua lại 50% vốn cổ phần của bia Huế - một doanh nghiệp không chỉ chiếm vị trí số 1 tại thị trường Thừa Thiên - Huế (98%) mà còn chiếm vị trí hàng đầu tại khu vực bắc miền Trung với lợi nhuận trước thuế năm 2010 là 409 tỷ đồng.

Số tiền nói trên bao gồm khoảng 700 tỷ đồng tài sản hữu hình (chủ yếu cơ sở vật chất hai nhà máy) và hơn 1.100 tỉ đồng cho giá trị vô hình (thương hiệu Huda), được đánh giá là một thương vụ mua quá hời đối với Carlsberg.

Còn về trường hợp của Habeco, không thể phủ nhận việc cổ phiếu BHN tăng vọt sau khi lên UPCoM có phần nhờ yếu tố đầu cơ khi số cổ phiếu trôi nổi rất ít. Nhưng tại mức giá 48.000 đồng nói trên, chỉ số định giá P/E của Habeco là 16 lần – thấp hơn rất nhiều so với P/E trung bình của các doanh nghiệp bia trên thế giới (theo thống kê của Bloomberg, con số này là 52,32), thậm chí thấp hơn định giá đối với Habeco của các CTCK trong nước (P/E trên 20 lần).

Vốn hóa của Habeco theo "định giá" của Carlsberg chỉ 11 nghìn tỷ đồng - chưa bằng 1 nửa vốn hóa hiện tại của doanh nghiệp này trên sàn chứng khoán dù BHN đã điều chỉnh giảm mạnh sau cú tăng nóng. Còn nếu so với vốn hóa của Sabeco theo giá tham chiếu chào sàn thì quả là một khoảng cách quá xa.

Mặt khác, mức giá này đưa ra trong bối cảnh nhà sản xuất bia Đan Mạch đang trong cuộc đàm phán với Bộ Công thương về quyền ưu tiên trong cuộc đấu giá cạnh tranh mua 20% cổ phần của Habeco, và mua thêm 61,79% theo giá thắng thầu đợt đầu.

Ông Uner nói, trường hợp Chính phủ không thể bán toàn bộ 20% cổ phần Habeco trong phiên đấu giá, Carlsberg sẽ sẵn sàng mua lại 61,79% cổ phần với mức giá tương đương mức giá mua ban đầu của hãng vào năm 2008, tức 50.000 đồng/cp.

Dù thế nào, việc định giá Habeco ở con số 48.000 đồng/cp khiến nhiều người cho rằng doanh nghiệp bia ngoại này đang “dìm hàng” doanh nghiệp nội để mua được giá rẻ.

Trí Thức Trẻ