Chính sách “tiền trực thăng” nguy hiểm như thế nào?

NHTW Nhật Bản được kỳ vọng sẽ áp dụng chính sách tiền trực thăng để vực dậy nền kinh tế. Tuy nhiên, trong quá khứ, bậc tiền bối và nhà quý tộc Korekiyo Takahashi đã đối mặt rất nhiều khó khăn thậm chí là đánh đổi cả tính mạng của mình vì chính sách này.

- 26-07-2016Nín thở chờ cuộc họp của Fed và NHTW Nhật Bản, chứng khoán Mỹ giảm điểm

- 19-07-2016Đã đến lúc NHTW Nhật Bản sử dụng tiền trực thăng?

- 15-05-2013Trái đắng của NHTW Nhật Bản

Ở quốc gia duy nhất trên thế giới mà tỷ phú cầm tờ tiền mệnh giá 1 tỷ mà vẫn không thể mua nổi bát phở, lạm phát trung bình hàng năm lên tới 400.000%. Và nếu không kiểm soát tốt, Nhật Bản có thể là phiên bản tiếp theo của Zimbabwe khi sử dụng “tiền trực thăng”, tức là bơm tiền trực tiếp vào nền kinh tế, tài trợ cho các khoản chi tiêu công hoặc trực tiếp đưa tiền mặt cho người dân thay vì thông qua chính sách tiền tệ.

Như Thống đốc Ngân hàng Nhật Bản ở thời điểm hiện tại là Haruhiko Kuroda sẽ phải đối mặt với nhiều áp lực để khởi động công cụ kích thích kinh tế “tiền trực thăng”, trong quá khứ, bậc tiền bối và nhà quý tộc Korekiyo Takahashi đã đối mặt rất nhiều khó khăn thậm chí là đánh đổi cả tính mạng của mình để thực hiện chính sách trên.

Korekiyo Takahashi đứng giữa

Là cố vấn kinh tế của Nhật Bản vào đầu những năm 1930, Takahashi bắt đầu khởi xướng chính sách tương đương biện pháp “tiền trực thăng”, bằng cách dùng BOJ (NHTW Nhật Bản) tài trợ trực tiếp cho thâm hụt chi tiêu của Chính phủ. “Cùng với việc từ bỏ những tiêu chuẩn vàng, chính sách của Takahashi đã cứu Nhật Bản khỏi cuộc Đại khủng hoảng bằng cách khiến đồng yên giảm giá mạnh”, Bernanke (cựu chủ tịch FED) nhận định năm 2003.

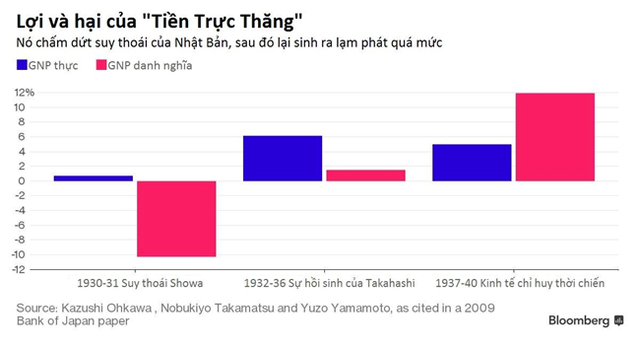

Thật không may, câu chuyện không kết thúc tại đó. Tiếp theo sau khi “rải tiền từ trực thăng”, Takahashi đã phải tìm cách để kiềm chế thâm hụt ngân sách bằng cách cắt giảm chi tiêu cho quân sự. Ông bị ám sát vào năm 1963 bởi sự nổi loạn của các sĩ quan quân đội. Các khuôn phép tài chính bị phá vỡ và lạm phát tăng cao kéo Nhật Bản đến gần hơn với chiến tranh Thế giới thứ II.

Vì vậy, những bài học cần được rút ra ngày hôm nay để Thống đốc BOJ ngăn chặn một cuộc suy thoái giảm phát sẽ là gì?

Như Bernanke đã lưu ý, chương trình tài trợ tài chính của Takahashi đã hoạt động. Song, việc "khóa vòi nước tài trợ ngân sách" ngay sau đó đã được chứng minh là điều không thể - với những hậu quả bất lợi cho nền tài chính và kinh tế quốc gia.

Khái niệm tiền trực thăng được nhà kinh tế học Milton Friedman đưa ra vào năm 1969 và từ đó trở đi chính sách này đã trở thành một nền tảng cho một sự kết hợp giữa chính sách tài khóa và tiền tệ.

Thay vì phát hành trái phiếu, Chính phủ sẽ được tài trợ bởi tiền mới in từ NHTW của quốc gia đó. Sau đó, Chính phủ sẽ dùng số tiền mặt đó để bơm trực tiếp vào nền kinh tế với việc cắt giảm thuế hoặc thông qua các chương trình chi tiêu.

Trong những năm qua, Nhật Bản luôn là nước đứng đầu trong những cuộc tranh luận về “tiền trực thăng” bởi vì những chính sách tiền tệ của BOJ đưa ra cho đến nay vẫn chưa thể kích thích nền kinh tế trong nước. Hiện tại, bảng cân đối của BOJ đã có quy mô tương đương 80% GDP của Nhật Bản.

Ngoài Nhật Bản, các NHTW khác cũng đang bắt đầu xem xét áp dụng biện pháp “táo bạo” này trong bối cảnh nền kinh tế trong nước không thể khá lên.

Peter Praet, chuyên gia kinh tế cao cấp tại Ngân hàng Trung ương châu Âu (ECB) cho biết thực hiện “tiền trực thăng” là một bước đi táo bạo mà theo lý thuyết thì đây là những điều cuối cùng mà các NHTW có thể làm. Tương tự, chủ tịch hiện tại của FED, Janet Yellen nói rằng sự phối hợp chặt chẽ giữa chính sách tài khóa và tiền tệ “là một điều gì đó hợp pháp có thể xem xét”.

Đừng quên Zimbabwe

Bản chất của “tiền trực thăng” cũng giống như một bữa ăn trưa miễn phí. Chính phủ nhận được tiền mặt từ NHTW mà không phải trả lãi và cũng không cần trả lại. Sau đó, Chính phủ cung cấp nguồn thức ăn miễn phí đó trực tiếp đến người dân.

Tuy nhiên, bên cạnh những lợi ích mà phương pháp tiền trực thăng mang lại là nguy cơ khó lường, đặc biệt là nguy cơ siêu lạm phát. Những gì nước Mỹ trải qua trong giai đoạn nội chiến 1861 - 1865 hay siêu lạm phát ở Zimbabwe là minh chứng cho điều đó.

Đó là lý do tại sao nhiều NHTW, bao gồm cả BOJ, kiên quyết chống lại khái niệm tiền trực thăng, mặc dù họ kỳ vọng lạm phát sẽ tăng lên. Ngoài ra, pháp luật cũng nghiêm cấm BOJ mua trái phiếu chính phủ trực tiếp từ Bộ tài chính. Thay vào đó, BOJ phải mua từ những người trung gian như ngân hàng, mới được quyền sở hữu trái phiếu chính phủ. “Nếu các khuôn khổ pháp lý hiện nay không thay đổi, thì phương pháp “tiền trực thăng” không thể được áp dụng”, Thống đốc Kuroda nói với các nhà lập pháp nước này.

Trong tuần qua, ngân hàng Thanh toán Quốc tế đã cảnh báo rằng chính sách tiền trực thăng chắc chắn sẽ phá bỏ sự độc lập của NHTW và do đó kéo theo rủi ro công chúng mất niềm tin vào các tổ chức tiền tệ.

“Luyên thuyên về “tiền trực thăng” phần lớn là lừa đảo. Cho dù là tài trợ bằng cách phát hành trái phiếu với lãi suất bằng không hoặc bằng cách rút tiền từ NHTW, tất cả không tạo ra nhiều sự khác biệt. Điều quan trọng là tăng gói kích thích nền kinh tế - tài chính”, cựu chuyên gia kinh tế tại Qũy Tiền tệ Quốc tế, Olivier Blanchard cho biết.

Ít ưu đãi

“Nhật Bản đã tham gia vào một chiến lược liên quan đến chính sách “tiền trực thăng”, Etsuro Honda, một cố vấn của Thủ tướng Shinzo Abe, cho biết trong một cuộc phỏng vấn trong tháng này.

Do mức lãi thu được từ trái phiếu chính phủ Nhật Bản không thỏa mãn, các ngân hàng có ít động lực để mua chúng, trừ khi họ mong đợi NHTW mua lại. Vì thế, có thể lập luận rằng NHTW đang triển khai một phiên bản “tương tự” tiền trực thăng trong thực tế, theo giám đốc nghiên cứu kinh tế tại Natixis ở Tokyo, Kohei Iwahara cho biết.

Tuy nhiên, những người ủng hộ chính sách tiền trực thăng khẳng định rằng có những lợi thế khi bơm tiền mặt trực tiếp so với cách gián tiếp là thông qua trung gian là các ngân hàng. Chính phủ sẽ không phải trả tiền lãi, khác với việc họ vay mượn trên thị trường trái phiếu.

Ngoài ra, kích thích tài khóa được tài trợ bằng cách đi vay mang lại các lợi ích tương tự, nhưng những lợi ích này có thể bị giảm bớt nếu người tiêu dùng nghĩ rằng rốt cuộc thuế sẽ phải tăng lên để bù trừ cho các khoản nợ ngày càng lớn – một vấn đề mà chính sách tiền trực thăng có thể tránh được. Vì vậy, người dân sẽ tiết kiệm nhiều hơn ngay từ bây giờ để chuẩn bị cho điều đó, kéo theo cầu giảm.

“Không giống như chương trình kích thích tài khóa được tài trợ bằng cách đi vay, chương trình tiền trực thăng không làm tăng gánh nặng thuế trong tương lai”, Bernanke cho biết.