[Chọn cổ phiếu] Mua cổ phiếu cao su nào?

Theo thông tin từ Bộ Nông nghiệp và Phát triển Nông thôn, trong tháng Hai, giá mủ cao su trong nước diễn biến tăng cùng với xu hướng của thị trường thế giới. Kim ngạch xuất khẩu cao su hai tháng đầu năm của Việt Nam cũng tăng vọt với mức tăng 25,4% về khối lượng và tăng gấp 2,4 lần về giá trị so với cùng kỳ năm 2016.

- 26-02-2017Vì sao mủ cao su “sốt” giá trở lại?

- 25-02-2017Giảm 8 phiên liên tiếp, giá cao su quay lại mức đầu năm

- 22-02-2017Giá cao su xuất khẩu đã tăng gần gấp đôi năm 2016, dự báo tăng tiếp

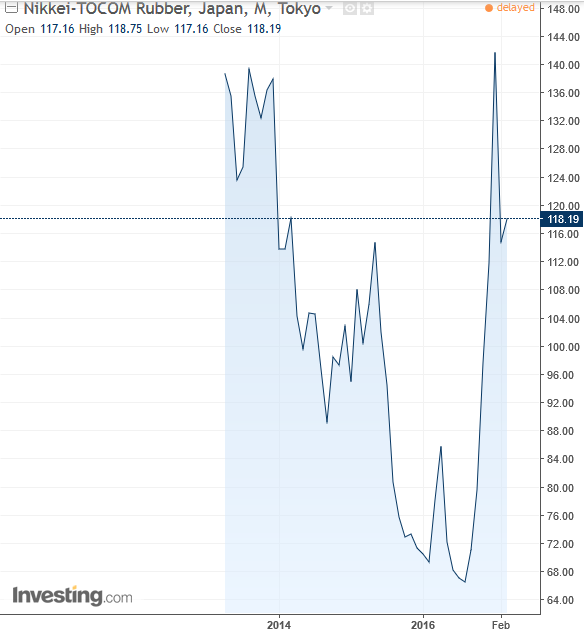

Giá cao su phục hồi từ cơn bán tháo

Những tuần cuối tháng 2/2017, giá cao su trên sàn TOCOM giảm liên tục về mức giá đáy của 2 tháng gần nhất khi các nhà đầu tư bán tháo hàng hóa trước những thông tin lạc quan về nguồn cung cao su trên toàn cầu. Một trong số đó là việc chính phủ Thái Lan bắt đầu giải phóng 96.000 tấn cao su trong kho dự trữ quốc gia để xoa dịu lo ngại thiếu cung tại thị trường nội địa. Bên cạnh đó, giá cao su TOCOM cũng chịu áp lực giảm lớn khi USD tiếp tục mất 0,15% so với rổ tiền tệ chủ chốt.

Tuy nhiên, ngay cả trong những ngày giá cao su lao dốc thì các chuyên gia vẫn đánh giá rằng đó chỉ là diễn biến ngắn hạn. Về dài hạn, giá cao su toàn cầu đang trong xu hướng phục hồi, Tiến sĩ Jom Jacob – chuyên gia kinh tế tại ANRPC nhận định.

Một trong những yếu tố chính hỗ trợ cho sự phục hồi của giá cao su là thỏa thuận cắt giảm tổng cộng 700.000 tấn cao su thiên nhiên của 3 nước Hội đồng cao su quốc tế ba bên – ITRC (Thái Lan, Indonesia, Malaysia) đến hết năm 2016. Bên cạnh đó, hiện tượng El Nino gây khô hạn và tình trạng mưa lũ tiếp nối đã ảnh hưởng đến sản lượng thu hoạch của các nước và dấy lên lo ngại thiếu hụt nguồn cung trên toàn cầu.

Ngoài ra, việc giá dầu thế giới tăng và nhu cầu tiêu thụ cao su của ngành ô tô đang gia tăng cũng hỗ trợ lớn cho giá cao su.

Nhận định này có vẻ đã đúng. Trong tuần qua, giá cao su trên TOCOM đã phục hồi.

Theo thông tin từ Bộ Nông nghiệp và Phát triển Nông thôn, trong tháng Hai, giá mủ cao su trong nước diễn biến tăng cùng với xu hướng của thị trường thế giới. Kim ngạch xuất khẩu cao su hai tháng đầu năm của Việt Nam cũng tăng vọt với mức tăng 25,4% về khối lượng và tăng gấp 2,4 lần về giá trị so với cùng kỳ năm 2016. Cùng với xu hướng này, một số công ty cao su trong nước đã tăng giá thu mua sản phẩm.

Theo các chuyên gia, sự tăng giá cao su gần đây cũng được xem là có liên quan đến sản lượng tại Thái Lan, nước sản xuất cao su tự nhiên lớn nhất thế giới, chiếm gần 40% sản lượng cao su tự nhiên toàn cầu. Những đợt mưa to dai dẳng hồi tháng 12/2016 đã gây ra lũ lụt khắp miền Nam Thái Lan, khiến sản lượng cao su nước này sụt giảm 7,6% trong năm 2017, trong đó gần 2/3 diện tích trồng cao su của Thái Lan nằm ở miền Nam.

Mặt khác, các chuyên gia dự báo khuynh hướng giá tăng có thể sẽ tiếp tục khi Trung quốc quay trở lại.

Chọn cổ phiếu cao su nào?

Với diễn biến thuận lợi của giá cao su tự nhiên trong những tháng qua, các cổ phiếu ngành cao su tự nhiên đều đã tăng mạnh nhưng sức hấp dẫn của nhóm cổ phiếu này trong mắt nhà đầu tư vẫn không giảm sút. Tuy nhiên, vẫn cần có sự lựa chọn hợp lý.

Theo đánh giá của CTCK BSC, diễn biến giá cao su trong giai đoạn này sẽ không ảnh hưởng nhiều lên kết quả kinh doanh của các doanh nghiệp cao su do các công ty đã sắp sửa dừng thu hoạch và sản lượng bán hàng từ nay đến tháng 5 sẽ chỉ đóng góp khoảng 10% sản lượng cả năm.

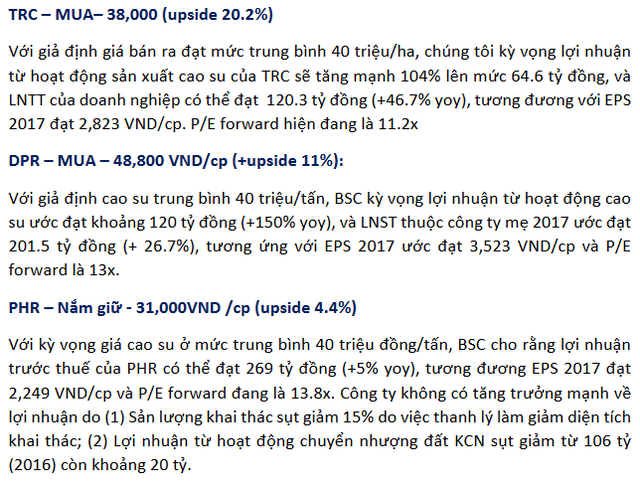

Mặc dù vậy, với giả định giá bán ra đạt mức trung bình 40 triệu/tấn, BSC kỳ vọng vào TRC, DPR.

Theo BSC đánh giá, lợi nhuận từ hoạt động sản xuất cao su của Công ty Cổ phần Cao su Tây Ninh (mã TRC) sẽ tăng mạnh 104% lên mức 64,6 tỷ đồng, và lợi nhuận trước thuế của doanh nghiệp có thể đạt 120.3 tỷ đồng (tăng trưởng 46,7% so với năm trước), tương đương với EPS 2017 đạt 2.823 VND/cp. P/E forward hiện đang là 11.2x.

Với giả định giá cao su trung bình 40 triệu/tấn, BSC kỳ vọng lợi nhuận từ hoạt động cao su của Công ty Cổ phần Cao su Đồng Phú (mã DPR) ước đạt khoảng 120 tỷ đồng (tăng trưởng 150%), lợi nhuận sau thuế thuộc công ty mẹ 2017 ước đạt 201.5 tỷ đồng (tăng trưởng 26,7%), tương ứng với EPS 2017 ước đạt 3.523 VND/cp và P/E forward là 13x.

Với kỳ vọng giá cao su ở mức trung bình 40 triệu đồng/tấn, BSC cho rằng lợi nhuận trước thuế của Công ty cổ phần Cao su Phước Hòa (mã PHR) có thể đạt 269 tỷ đồng (tăng trưởng 5%), tương đương EPS 2017 đạt 2.249 VND/cp và P/E forward đang là 13.8x.

Bên cạnh đó, PHR không có tăng trưởng mạnh về lợi nhuận do (1) Sản lượng khai thác sụt giảm 15% do việc thanh lý làm giảm diện tích khai thác; (2) Lợi nhuận từ hoạt động chuyển nhượng đất Khu công nghiệp sụt giảm từ 106 tỷ (2016) còn khoảng 20 tỷ.

Do đó, BSC khuyến nghị MUA đối với TRC tại giá 38.000 đồng với kỳ vọng tăng 20,2%; Mua DPR tại giá 48.800 đồng với kỳ vọng tăng 11% và nắm giữ PHR.

Trí Thức Trẻ