Chứng khoán Mỹ biến động mạnh, dòng vốn liệu có rút khỏi cổ phiếu và các thị trường mới nổi?

Một lượng tiền lớn bị rút khỏi các quỹ đầu tư cổ phiếu Mỹ dẫn tới một tuần đẫm máu, thổi bay mọi thành quả trên thị trường trong suốt những tháng đầu năm 2018. Chứng khoán Mỹ lao dốc kéo theo sắc đỏ trên thị trường chứng khoán toàn cầu cùng tâm lý hoang mang tột độ.

Bộ phận SSI Retail Research & Investment Advisory của Công ty chứng khoán Sài Gòn (SSI) vừa công bố báo cáo nhận định về dòng lưu chuyển vốn toàn cầu trong bối cảnh thị trường chứng khoán Mỹ có những biến động mạnh mẽ.

Outflow chủ yếu tại Mỹ và nhóm Ex-Eurozone

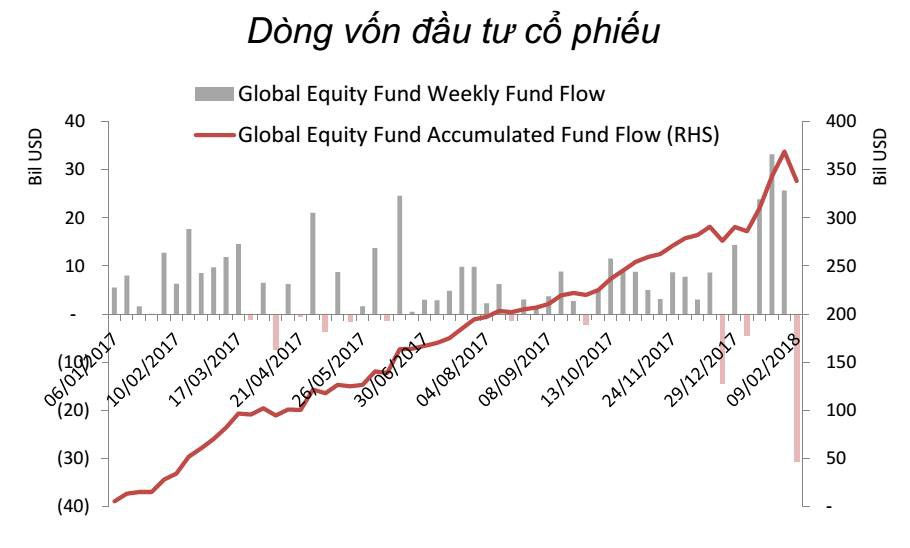

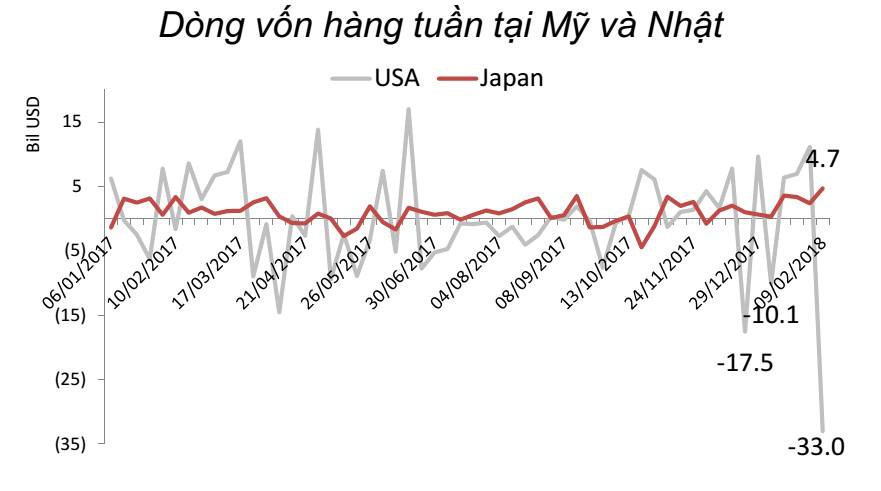

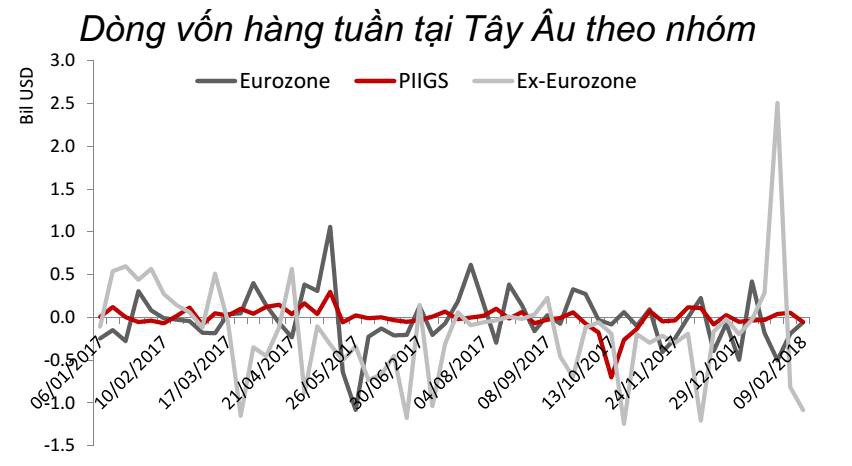

Trong tuần đầu tháng 2, một lượng tiền lớn đã bị rút khỏi các quỹ đầu tư cổ phiếu ở Mỹ, đây có thể là kết quả nhưng cũng có thể là nguyên nhân của việc TTCK Mỹ rớt mạnh, kéo theo TTCK toàn cầu. Outflow tại Mỹ lên tới -32.9 tỷ USD, lớn hơn tổng inflow của 3 tuần trước đó cộng lại, +24.5 tỷ USD và là mức cao nhất kể từ khi có số liệu. Ngoài Mỹ, nhóm Tây Âu và một vài thị trường EM cũng có outflow tăng mạnh. Tổng outflow của khu vực Tây Âu là -3.28 tỷ USD, mặc dù rất khiêm tốn so với outflow tại Mỹ nhưng cũng là mức cao nhất 80 tuần ở khu vực này. Ngược lại, Nhật bản và đa phần các thị trường EM, đặc biệt là tại Châu Á vẫn tiếp tục có inflow.

Nhật Bản có inflow tuần thứ 10 liên tiếp và đạt giá trị cao nhất kể từ quý 4/2016, +4.7 tỷ USD. NHTW Nhật bản được cho là có chính sách tiền tệ nới lỏng nhất trong số các thị trường phát triển và triển vọng sáng sủa của sức cầu tại Mỹ khiến giới đầu tư chú ý hơn đến Nhật bản.

Tại khu vực Tây Âu, điểm đáng chú ý là outflow tăng phần lớn ở các nước ngoài Eurozone. UK là nước có outflow lớn nhất, -597 triệu USD, nhưng giá trị outflow này lại thấp hơn so với tuần cuối tháng 1. Thụy Sỹ có outflow -224 triệu USD, một giá trị không lớn nếu so với 6 tuần liên outflow trước đó. Thụy Điển, Đan Mạch và Na uy là 3 thị trường có thể xem là chịu ảnh hưởng rõ thấy nhất của đà sụt giảm toàn cầu với outflow giá trị lớn và tương đối đột biến.

Trong Eurozone, dòng vốn tại Đức gần như miễn nhiễm với cú sụt giảm, có tuần inflow đầu tiên sau 3 tuần outflow. Pháp và Phần lan mặc dù có outflow nhưng diễn biến dòng vốn tại 2 nước này đã liên tục trồi sụt trong nhiều tuần và rất ít có liên quan đến xu hướng chứng khoán toàn cầu. Italia có outflow lớn nhất trong nhóm PIIGs nhưng những bất ổn kinh tế và chính trị tại đây đã khiến outflow kéo dài gần như liên tục kể từ giữa năm 2016. Ngược lại, Tây Ban Nha lại liên tiếp có inflow. Sự trái chiều của Italia và Tây Ban Nha làm tổng dòng vốn của nhóm PIIGs ít biến động trong một thời gian dài.

EM tiếp tục có inflow nhưng tổng giá trị inflow giảm

Nhóm quỹ được ưa chuộng nhất khi đầu tư vào EM là nhóm GEM tiếp tục có inflow tuần 6 nhưng giá trị inflow giảm xuống còn +1 tỷ USD, chỉ bằng ¼ của tuần trước đó. Tương tự, EM Châu Á, nơi có những thị trường lớn nhất và có sức hút nhất cũng có inflow giảm xuống +1.3 tỷ USD so với +2.4 tỷ và +3.3 tỷ USD của 2 tuần liền trước.

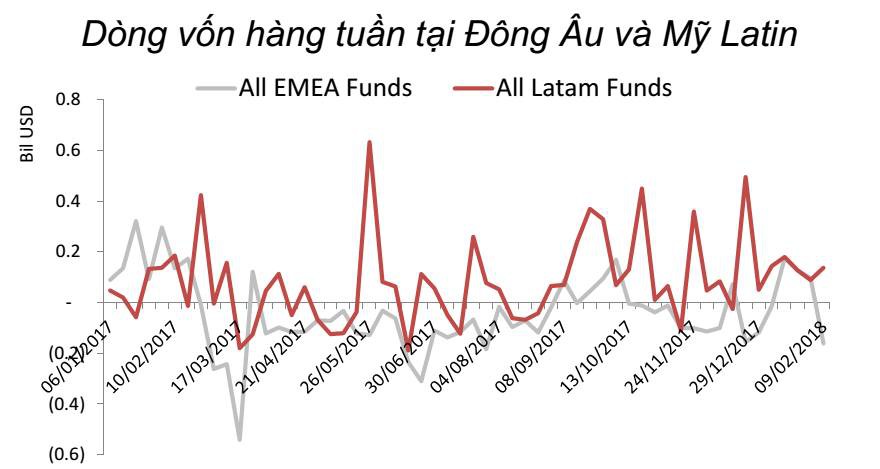

Khu vực Châu Mỹ Latin cũng có inflow rất tích cực, đặc biệt Brazil có inflow lên tới 165 triệu USD, cao nhất 6 tuần. Tính tổng thể, các quỹ đầu tư vào quốc gia này đã có inflow liên tục 7 tuần với kỳ vọng NHTW Brazil sẽ tiếp tục cắt giảm lãi suất xuống mức thấp kỷ lục.

Đông Âu mà cụ thê là Nga là nước chịu ảnh hưởng rõ nhất trong tuần sụt giảm. Outflow nhanh chóng trở lại Nga sau 3 tuần nhen nhóm hy vọng với inflow giá trị tương đối lớn (tuy nhiên inflow này đi cùng chiều với dòng inflow vào EM nói chung mà chúng tôi sẽ đề cập ở phần sau). Đồng USD lên giá và đà tăng khai thác dầu đá phiến tại Mỹ khiến giới đầu tư phải cẩn trọng với Nga nhất không chỉ trong nhóm Đông Âu mà cả EM nói chung.

Tại khu vực Châu Á, Hàn Quốc hoàn toàn nổi bật với inflow lên tới +529 triệu USD. Inflow vào Hàn Quốc đã tăng mạnh kể từ đầu tháng 11/2017 và trong vòng 4 tháng, inflow vào Hàn Quốc đã lên tới +6.1 tỷ USD trong khi 10 tháng đầu năm 2017 tổng inflow xấp xỉ bằng 0. Thế vận hội mùa đông cùng với chiến dịch ngoại giao 2 miền đã mang lại niềm tin cho giới đầu tư, đảo ngược hoàn toàn những lo lắng về nguy cơ bùng nổ chiến tranh hạt nhân xuất phát từ Bắc Triều tiên.

Trung Quốc và Ấn độ có thể được xem là 2 trường hợp chịu ảnh hưởng bởi sự sụt giảm của chứng khoán toàn cầu. Trung Quốc từ chỗ có inflow cao đã giảm về dưới 1 tỷ USD còn Ấn độ từ chỗ đang có inflow đã chuyển sang outflow. Tuy vậy, mức độ ảnh hưởng là không lớn bởi giá trị sụt giảm của dòng vốn khá nhỏ. Bên cạnh đó diễn biến dòng vốn tại 2 thị trường này liên tục biến động, không thể hiện rõ xu hướng inflow mạnh trước khi có cú sụt giảm đầu tháng 2.

Trong nhóm ASEAN-5, Thailand và Việt nam có inflow. Ngược lại Indonesia, Malaysia và Philippines có outflow, đây cũng là những nước thường bị outflow khi đồng USD tăng giá.

Cú rớt mạnh của chứng khoán có làm thay đổi chiến lược phân bổ tài sản toàn cầu?

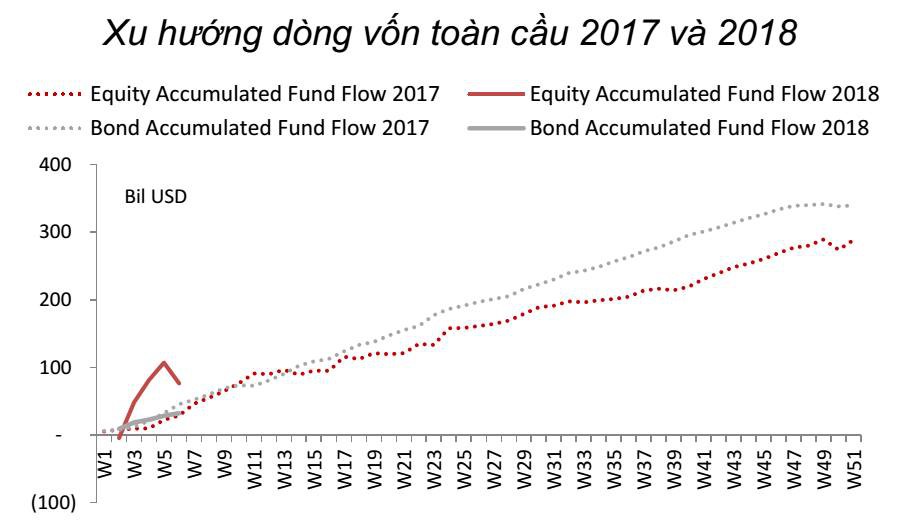

Trước tuần sụt giảm vừa qua, tính từ đầu năm 2018, tổng lượng vốn rót vào các quỹ cổ phiếu trên toàn cầu là 107 tỷ USD, gần gấp 5 lần so với cùng kỳ 2017. Inflow vào trái phiếu trong cùng thời gian của năm 2018 và 2017 lần lượt là 28 tỷ và 32 tỷ USD. Sở dĩ có sự thay đổi lớn của dòng vốn trong năm 2018 là do giới đầu tư đang rất tự tin vào triển vọng tăng trưởng kinh tế toàn cầu, kéo theo thay đổi trong chiến lược phân bổ tài sản theo hướng gia tăng tỷ trọng cổ phiếu.

Theo khảo sát tháng 1/2018 của Bank of America Merrill Lynch với các nhà quản lý quỹ, tỷ lệ overweight cổ phiếu so với trái phiếu đã đạt mức cao nhất kể từ tháng 8/2014. Còn theo thống kê của FactSet, trong số 50% doanh nghiệp thuộc chỉ số S&P500 đã công bố KQKD quý 4/2017, có 75% doanh nghiệp vượt dự báo EPS và 80% doanh nghiệp vượt dự báo về doanh thu. Tỷ lệ 80% là mức cao nhất trong lịch sử theo dõi KQKD của FactSet kể từ năm 2008.

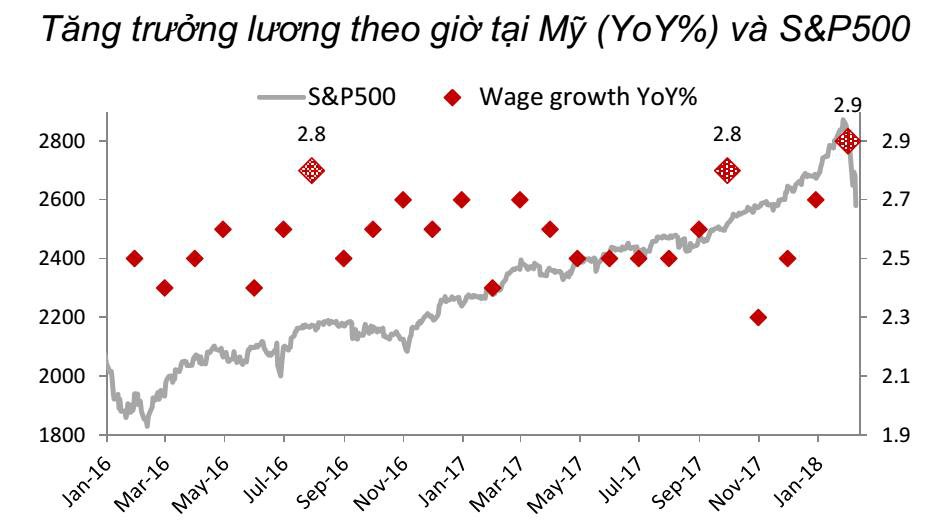

Trong lúc tâm lý cũng như thông tin rất tích cực, việc S&P 500 rớt mạnh là một bất ngờ và ảnh hưởng dây chuyền là điều khó tránh khỏi. Tuy vậy nhìn sâu vào câu chuyện tăng lương (wage growth) được cho là căn nguyên của cú giảm lại không thực sự thấy thuyết phục vì 2 lý do:

1. Mức tăng lương 2.9% mặc dù là cao nhất từ năm 2009 nhưng không phải quá đột biến so mức tăng 2.7% của tháng trước đó. Trong năm 2016 và 2017 cũng có 2 lần lương bật tăng cao (2.8%) nhưng TTCK Mỹ không bị ảnh hưởng tiêu cực.

2. Coi tăng lương làm tăng nguy cơ lạm phát và đẩy cao khả năng FED nâng lãi suất trong năm 2018 (từ 3 lên 4 lần nâng lãi suất) cũng không có bằng chứng thực sự hỗ trợ. Ngược lại, theo thống kê của Bloomberg, xác suất FED có 4 lần nâng lãi suất trong năm 2018 khá thấp, ~16% và tỷ lệ này hầu như không thay đổi trước và sau khi có thông tin về tiền lương. Trong khi đó thông tin về tiền lương đã đẩy cao khả năng FED nâng lãi suất vào tháng 3 lên 100%.

Như vậy S&P 500 giảm sâu vẫn chưa có một lý giải xác đáng. Có một góc độ cần lưu tâm đó là S&P 500 đã tăng liên tục với đỉnh sau cao hơn đỉnh trước. Năm 2017 S&P 500 tăng 19.5% và trong tháng 1/2018 chỉ số này đã tăng 5.6%. Mức định giá PE của S&P 500 trước tuần sụt giảm đã lên tới 23 (trailing), cao hơn khá nhiều mức trung bình của 5 năm là 18.8 (mức PE trailing thấp nhất 5 năm là 14.8). Ở một mức giá cao, áp lực bán chốt lời sẽ rất lớn khi có biến động.

Với nguyên nhân không rõ ràng của sự sụt giảm chứng khoán Mỹ và phản ứng dòng vốn chủ yếu diễn ra tại Mỹ trong khi nhiều khu vực, quốc gia khác vẫn thu hút dòng vốn, rất khó có thể kết luận rằng chiến lược phân bổ tài sản trên toàn cầu đã/sẽ thay đổi. Sự hồi phục của kinh tế Mỹ cũng như toàn cầu đang diễn ra và nhờ sự hồi phục này, lãi suất mới có thể tăng. Khi lãi suất tăng, giá trái phiếu sẽ bị ảnh hưởng nhiều nhất (giá trái phiếu giảm khi lãi suất tăng) nên cũng khó để dịch chuyển tài sản từ cổ phiếu sang trái phiếu trong một môi trường được dự báo lãi suất tăng.

Ngay cả trong kịch bản FED nâng lãi suất, đồng USD lên giá kéo theo dòng outflow tại các EM, những nước có đồng nội tệ dễ bị mất giá bởi dòng vốn sẽ chịu ảnh hưởng nhiều nhất. Ngược lại, những quốc gia có câu chuyện riêng, đặc biệt các câu chuyện liên quan đến cải cách sẽ vẫn thu hút được sự quan tâm của giới đầu tư. Những ví dụ về cải cách liên quan đến dòng vốn trong thời gian qua có thể kể đến trường hợp của Brazil, Hàn Quốc, Saudi Arabia và Pakistan.

Việt nam nếu tạo dựng được một câu chuyện tốt cũng hoàn toàn có thể thu hút được dòng vốn ngay cả khi nhiều EM khác có outflow trong một kịch bản xấu bất lợi cho EM nói chung. Câu chuyện cải cách của Việt nam có thể nói đến là cải cách thể chế kinh tế trong đó động lực kinh tế tư nhân được coi trọng, làn sóng thoái vốn nhà nước và nâng hạng thị trường chứng khoán.