Chứng khoán phái sinh có gì hấp dẫn?

Nhà đầu tư có thể bán các chứng khoán phái sinh khi không sở hữu tài sản cơ sở hay thị trường chứng khoán phái sinh cho phép bán khống.

- 06-10-20164 bước để tham gia sân chơi hấp dẫn của TTCK Phái sinh

- 22-09-2016SGDCK Hà Nội lấy ý kiến góp ý dự thảo quy chế giao dịch trên Thị trường chứng khoán phái sinh

- 31-08-2016Tiến sĩ Nguyễn Sơn: “Hợp đồng tương lai chỉ số chứng khoán là lựa chọn ưu tiên cho TTCK phái sinh”

Thuật ngữ phái sinh “Derivatives” đã có hàng thế kỷ và công cụ phái sinh được sử dụng phổ biến trong hoạt động thương mại, đầu tư tài chính, ngày càng đa dạng về chủng loại và phức tạp về kết cấu. Thị trường phái sinh phi tập trung ra đời rất sớm trải qua hàng trăm năm phát triển rồi mới hình thành thị trường phái sinh tập trung là các Sở giao dịch chứng khoán.

SGDCK Chicago (CBOT- Chicago Board of Trade) là thị trường phái sinh có tổ chức đầu tiên trên thế giới (ra đời năm 1848). Mặc dù sau khủng hoảng tài chính toàn cầu năm 2008, mà một trong những nguyên nhân gây ra khủng hoảng là việc lạm dụng các sản phẩm cấu trúc và các sản phẩm phái sinh phức tạp, IOSCO, các quốc gia G20 cũng như các tổ chức quốc tế đều đưa ra khuyến nghị và cam kết kiểm soát chặt hơn các giao dịch phái sinh nhưng không thể phủ nhận CKPS vẫn là một công cụ đầu tư vô cùng hấp dẫn.

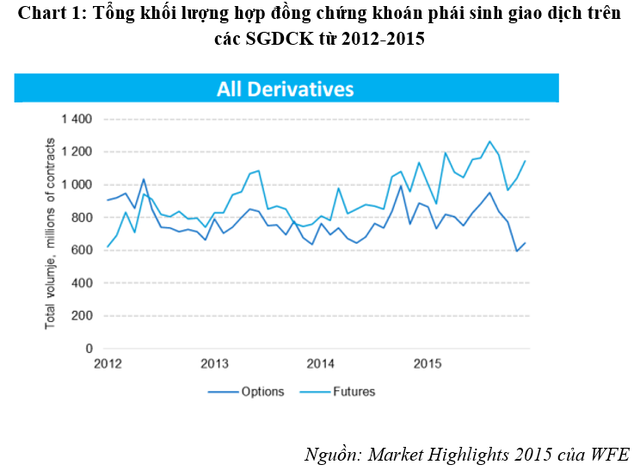

Tính đến cuối năm 2015, theo thống kê của Liên đoàn các SGDCK thế giới, tổng số lượng các hợp đồng chứng khoán phái sinh được giao dịch trên các SGDCK thành viên của WFE là trên 21 tỷ hợp đồng, tăng 11,6% so với 2014 và có xu hướng ngày càng tăng.

Vậy chứng khoán phái sinh có điểm gì hấp dẫn đối với nhà đầu tư?

Thứ nhất, chứng khoán phái sinh tiếp cận tới mọi đối tượng mong muốn giao dịch: những nhà đầu tư phòng ngừa rủi ro; nhà đầu cơ và nhà kinh doanh chênh lệch giá.

Những nhà đầu tư cần có một lượng tài sản cơ sở nhất định (chứng khoán; hàng hóa…) trong tương lai và dự đoán thị trường lên sẽ tham gia mua hợp đồng tương lai với giá tài sản cơ sở được xác định tại thời điểm hiện tại để dự phòng rủi ro tăng giá tài sản cơ sở. Và ngược lại những nhà đầu tư đang hoặc sẽ có một lượng tài sản nhất định có thể chuyển toàn bộ rủi ro về biến động giá bằng bán trước số hàng hóa đó trên thị trường giao dịch tương lai.

Những nhà đầu cơ là những người không có nhu cầu thực tế mua/bán loại tài sản cơ sở lại tham gia giao dịch chứng khoán phái sinh nhằm mục đích kiếm lời từ chênh lệch giá mua/bán trên thị trường. Những nhà kinh doanh chênh lệch giá (Acbitragers) có thể đồng thời kinh doanh trên cả thị trường phái sinh và thị trường tài sản cơ sở để kiếm lợi từ chênh lệch giữa hai thị trường.

Hơn nữa, chứng khoán phái sinh có thể hình thành trên mọi loại tài sản mà có đặc tính từ hàng hóa, cổ phiếu, chỉ số cổ phiếu, tiền tệ, … tới các tài sản phi tài chính như thời tiết, khí Carbon… Chúng ta đang chuyển từ thế giới giao dịch hàng hóa hiện vật sang thế giới giao dịch hàng hóa vô hình. Và CKPS tiếp cận tới mọi nhu cầu.

Thứ hai, tổng số lượng chứng khoán phái sinh không bị hạn chế. Nếu như trên thị trường cổ phiếu, số lượng giao dịch cổ phiếu phụ thuộc vào số cổ phiếu được phát hành (cụ thể hơn nữa là số cổ phiếu đang lưu hành) thì trên thị trường phái sinh, số lượng chứng khoán phái sinh là không bị giới hạn mà phụ thuộc hoàn toàn vào nhu cầu của nhà đầu tư.

Thứ ba, nhà đầu tư có thể bán các chứng khoán phái sinh khi không sở hữu tài sản cơ sở hay thị trường chứng khoán phái sinh cho phép bán khống.

Thứ tư, chứng khoán phái sinh đem lại đòn bẩy tài chính thông qua quy định về ký quỹ. Nhà đầu tư chỉ phải bỏ ra một số tiền ký quỹ bằng một phần giá trị của hợp đồng (CKPS) mà nhà đầu tư muốn giao dịch trong khi trên thị trường chứng khoán, nếu muốn mua chứng khoán nhà đầu tư phải đảm bảo có 100% tiền và muốn bán phải có đủ 100% chứng khoán trong tài khoản. Đây chính là lợi thế đòn bẩy của chứng khoán phái sinh.

Thứ năm, các chứng khoán phái sinh chuẩn hóa có tính thanh khoản cao do được niêm yết và giao dịch tập trung trên Sở giao dịch chứng khoán. Vì người mua và người bán là tập trung nên tạo ra khả năng thanh khoản cao nhất có thể. Hơn nữa, việc định giá, khối lượng và giá trị giao dịch được công bố công khai cũng giúp thị trường minh bạch và tăng thanh khoản.

Thứ sáu, các giao dịch chứng khoán phái sinh được Trung tâm bù trừ (CCP- Central Counterparty) bảo đảm thực hiện. Trong trường hợp một trong hai bên của giao dịch (người mua hoặc người bán) mất khả năng thanh toán, Trung tâm bù trừ (CCP)- Bộ phận thanh toán không thể thiếu cho thị trường CKPS sẽ đứng ra bảo đảm thanh toán cho bên còn lại. Đây là một ưu điểm vượt trội của các chứng khoán phái sinh được chuẩn hóa, niêm yết và giao dịch trên Sở giao dịch chứng khoán.

Đối với Việt Nam, theo Quyết định 366/QĐ-TTg của Thủ tướng Chính phủ về phê duyệt Đề án Xây dựng và Phát triển thị trường CKPS tại Việt Nam thì giao dịch các CKPS sẽ chính thức vận hành vào đầu năm 2017, công chúng đầu tư Việt Nam sẽ có cơ hội đầu tư, kinh doanh một loại công cụ mới hấp dẫn như đã đề cập ở trên. Tuy bước đầu chỉ là hai sản phẩm: Hợp đồng tương lai chỉ số cổ phiếu và Hợp đồng tương lai trái phiếu Chính phủ nhưng thị trường chứng khoán Việt Nam cho thấy đang chuyển mình sang một giai đoạn mới với các công cụ đầu tư đa dạng, phức tạp.

CÙNG CHUYÊN MỤC