Chứng khoán Việt Nam đã "đắt" hơn các thị trường khác, nhưng còn có thể đắt hơn nữa?

“P/E thực sự có thể tăng, thậm chí tăng rất mạnh, vượt qua mức đỉnh 17.x lần. Lập luận này dựa trên việc quan sát diễn biến chỉ số chứng khoán của các thị trường Qatar, UAE và Pakistan trong những năm gần đây.”

- 21-11-2017Tiền đổ vào bluechips đẩy P/E của nhiều cổ phiếu lớn lên mức giá cao "khác thường"

- 21-11-2017Tăng trưởng hàng đầu Thế giới trong năm 2017, TTCK Việt Nam hiện đang đắt hay rẻ?

- 09-11-2017Vì đâu cổ phiếu dược vẫn còn rất nhiều dư địa tăng trưởng, bất chấp P/E cao nhất nhì TTCK Việt Nam?

Thị trường chứng khoán Việt Nam đắt hay rẻ? Đây quả là câu hỏi gây tranh cãi trong giới đầu tư khi những người tranh luận thường dựa trên chỉ số P/E của sàn HOSE và so sánh với các thị trường chứng khoán khác trong khu vực.

Thời điểm hiện tại, sau một quá trình tăng giá mạnh mẽ trong năm 2017, VN-Index vừa bước vào những ngày sụt giảm mạnh. Dù vậy theo tính toán của CTCK Rồng Việt, mức P/E trong vùng 17 lần có thể trả lời cho câu hỏi trên: Thị trường chứng khoán Việt Nam đã đắt so với các thị trường khác.

Tuy nhiên, các chuyên gia cho rằng yếu tố lớn và trọng yếu tiếp theo có thể giúp mức P/E tương đối đắt đỏ hiện tại có thể đắt hơn nữa là việc thị trường được thăng hạng lên thị trường mới nổi.

“P/E thực sự có thể tăng, thậm chí tăng rất mạnh, vượt qua mức đỉnh 17.x lần. Lập luận này dựa trên việc quan sát diễn biến chỉ số chứng khoán của các thị trường Qatar, UAE và Pakistan trong những năm gần đây.”

Trước thời điểm công bố được nâng hạng, PE của 2 chỉ số đều có xu hướng tăng trước đó vài tháng và thực sự tăng mạnh trong giai đoạn giữa thời điểm công bố và chính thức thăng hạng. Trong giai đoạn có thể nhận thấy P/E của DSM Index và ADSM Index tăng lần lượt 45% và 56%. Xu hướng tăng sau đó không còn duy trì được lâu đối với P/E của DSM Index nhưng đối với ADSM Index thì P/E còn tiếp tục tăng khoảng gần 1 năm sau đó và cũng nhanh chóng giảm mạnh trở lại như diễn biến của DSM Index.

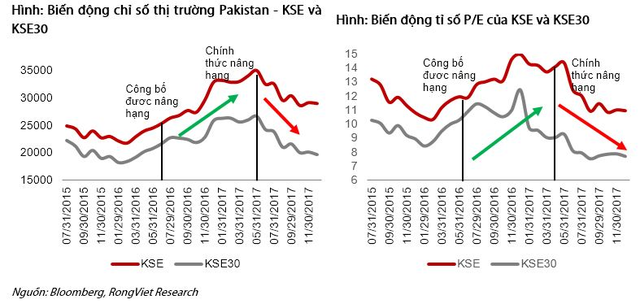

Diễn biến cũng khá tương tự đối với 2 chỉ số KSE và KSE 30 Index của thị trường Pakistan. Trước khi chính thức được công bố thăng hạng, P/E của 2 chỉ số đã tăng từ tháng 01/2016. Thông tin chính thức thăng hạn vào tháng 5/2016 đã giúp P/E của KSE Index tăng tiếp tục sau đó thêm khoảng 1 năm để từ mức 11,x lên mức gần 15,x trước khi điều giảm trở lại sau khi chính thức được thăng hạng. Chỉ số KSE30 cũng diễn biến tương tự nhưng lại “đổ dốc” sớm hơn đến nửa năm. Như vậy, mức tăng P/E của 2 chỉ số nêu trên lần lượt là 46% và 47% trong giai đoạn giữa thời điểm công bố thăng hạng và chính thức thăng hạng.

Như vậy, dựa trên kinh nghiệm từ những thị trường này, VDSC cho rằng, P/E của VNIndex còn cửa tăng khá nhiều trước sự kiện thăng hạng. Điều quan trọng là phần lớn mức tăng xuất hiện khoảng giữa thời gian giữa thời điểm công bố và chính thức được thêm vào nên việc dự đoán chính xác thời điểm thăng hạng của thị trường Việt Nam có thể chỉ mang tính tham khảo do nhà đầu tư vẫn còn khá nhiều thời gian kể từ khi thông tin chính thức được MSCI công bố đến lúc thị trường được chính thức thăng hạng.