Cổ đông Viglacera có nên thông qua đề xuất phát hành 120 triệu cổ phần mới?

Việc phát hành pha loãng cổ phiếu quá nhanh khiến cho giá trị cổ phiếu VGC trên sàn chịu sức ép giảm giá lớn.

- 20-02-2017Viglacera trình phương án chào bán 120 triệu cổ phiếu tăng vốn điều lệ

- 22-12-2016Cổ phiếu Viglacera (VGC) tăng giá ngay sau khi chào sàn HNX

- 13-12-2016Viglacera hủy đăng ký giao dịch 307 triệu cổ phiếu trên UpCOM để niêm yết hơn 65 triệu cổ phiếu trên HNX

Tổng Công ty Viglacera vừa công bố tờ trình của Hội Đồng quản trị lấy ý kiến Đại hội đồng cổ đông bằng văn bản. Nội dung chính trong tờ trình lần này là việc phát hành 120 triệu cổ phiếu ra công chúng thông qua hình thức chào bán công khai dự kiến sẽ diễn ra trong quý II năm nay.

Cũng như lần phát hành trước cách đây 6 tháng, cổ phiếu phát hành lần này không bị hạn chế chuyển nhượng. Dự kiến sau phát hành, số cổ phiếu lưu hành của Viglacera sẽ tăng lên điều lệ lên 427 triệu cổ phần từ mức 307 triệu cổ phần hiện tại.

HĐQT VGC dự kiến sẽ thu về 1.464 tỷ đồng sau khi hoàn tất đợt phát hành. VGC sẽ dùng 692 tỷ đồng đầu tư vào Dự án Xây dựng và Kinh doanh kết cấu hạ tầng Khu công nghiệp Yên Phong mở rộng; 292 tỷ đồng đầu tư xâu dựng Nhà máy Sứ Viglacera Mỹ Xuân, 310 tỷ đồng Đầu tư xây dựng dây chuyền sản xuất Kính nổi siêu trắng; 154 tỷ đồng ào dự án đầu tư xây dựng và kinh doanh kết cấu hạ tần KCN Đồng Văn IV GĐ 1 – Hà Nam; còn lại 16 tỷ đồng bổ sung vốn lưu động cho Công ty.

Điểm đáng chú ý nhất trong tờ trình lần này là mức giá khởi điểm chào bán. HĐQT Viglacera đề xuất mức giá khởi điểm 12.200 đồng/cổ phiếu. Đây là mức giá sổ sách được làm tròn từ cách tính lấy nguồn vốn chủ sở hữu của Công ty mẹ vào thời điểm 30/09/2016 chia cho tổng số 307 triệu cổ phần đang lưu hành.

Khi nhận được thông tin, nhiều nhà đầu tư đã thắc mắc vì sao Công ty không phát hành cho cổ đông hiện hữu trước khi chào bán ra bên ngoài? Hơn nữa, việc lấy giá khởi điểm bằng với giá trị sổ sách tính theo vốn chủ sở hữu Công ty mẹ phải chăng là thiếu hợp lý và vô tình làm giảm giá trị thu được từ việc chào bán?

Bởi lẽ, tại thời điểm 30/09/2016, vốn chủ sở hữu của Công ty mẹ chỉ ở mức 3.724 tỷ đồng. Trong khi đó, vốn chủ sở hữu của VGC theo báo cáo hợp nhất tại thời điểm 31/12/2016 là 4.339 tỷ đồng, cao hơn 615 tỷ đồng so với con số mà HĐQT đưa ra. Đồng nghĩa với giá trị sổ sách sẽ cao hơn so với mức giá mà VGC đưa ra.

Mặt khác, vị thế lúc này của VGC cũng đã hoàn toàn khác hẳn với những năm trước. Kết quả kinh doanh của VGC đã có những chuyển biến rất tích cực trong năm kể từ khi doanh nghiệp này tiến hành Cổ phần hóa cuối năm 2013. Năm 2016, biên lợi nhuận của VGC tiếp tục được cải thiện, lợi nhuận sau thuế cao nhất lịch sử, đạt 488 tỷ đồng, tăng gần 48,5% so với năm 2015.

Bên cạnh đó, tình hình tài sản của VGC cho thấy, Tổng công ty này đang có số nợ vay còn rất thấp so với vốn cổ phần và tổng tài sản lên đến hơn 13.000 tỷ đồng. Trong đó, nợ vay ngắn chỉ tương đương con số tiền và tương đương tiền cuối tại thời điểm 31/12/2016 khoảng hơn 1.000 tỷ đồng, và vay dài hạn của VGC chỉ ở mức 975 tỷ đồng.

Điều này đặt ra vì sao ban lãnh đạo VGC không cân nhắc giải pháp tài trợ khác có chi phí vốn thấp hơn, mang lại hiệu quả trên từng đồng vốn chủ sở hữu cao hơn để bảo vệ quyền lợi cho cổ đông cả nhà nước lẫn cổ đông nhỏ lẻ, những người đã tin tưởng đầu tư vào cổ phiếu VGC trong thời gian qua ?

Ban lãnh đạo VGC có vẻ như đang muốn cùng lúc thực hiện 2 mục tiêu. Thứ nhất dàn xếp vốn đầu tư vào các dự án. Mặt khác là thực hiện đúng chỉ đạo của Chính phủ rằng chậm nhất đến năm 2019 phải giảm tỷ lệ sở hữu của nhà nước xuống dưới 51% tại VGC.

Tuy nhiên, thông điệp của Chính phủ cũng nhiều lần nói rõ là không bán vốn nhà nước bằng mọi giá. Mục đích cuối cùng là nâng cao hiệu quả quản trị doanh nghiệp và Chính phủ mong muốn Kiểm toán Nhà nước chú ý trong mọi hoạt động ở lĩnh vực này để hạn chế thất thoát, giảm giá trị tài sản nhà nước.

Đặt vấn đề nếu như phiên đấu giá diễn ra “im ắng”, tức là chỉ có số ít nhà đầu tư tham gia đấu giá và phần lớn lượng cổ phần trong đợt chào bán này được bán với giá gần ngang bằng giá khởi điểm thì có phải đã tạo thêm một nguồn cung cổ phiếu giá rẻ mới làm sụt giá trị cổ phiếu VGC của các cổ đông hiện hữu đang niêm yết trên sàn?

Bộ phận phân tích CTCK Rồng Việt (VDSC) từng phân tích rằng, việc đầu tư vào cổ phiếu VGC mặc dù có triển vọng nhưng chịu rủi ro pha loãng lớn khi lợi nhuận tăng thêm từ các dự án nói trên khó có thể bắt kịp tốc độ tăng số lượng cổ phiếu.

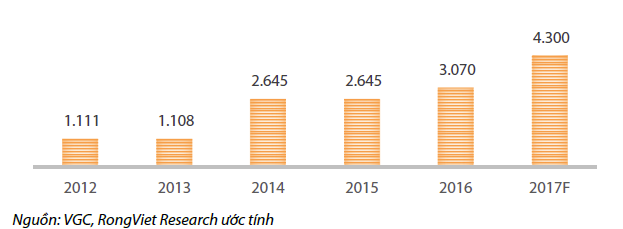

Tốc độ tăng vốn của VGC

Nhận định của VDSC khá phù hợp với diễn biến cổ phiếu của VGC lúc này. Trước đó, trong năm 2016, VGC đã 1 lần đấu giá công khai với giá khởi điểm 11.700 đồng/cổ phiếu. Kết quả 30 triệu cổ phiếu đã được phân phối cho 5 nhà đầu tư trong số 178 nhà đầu tư đăng ký đấu giá. Trong đó, có 2 nhà đầu tư trong nước đã mua thành công 14,5 triệu cổ phiếu và không có tên trong danh sách cổ đông lớn.

Với mức giá trúng bình quân 13.923 đồng/cổ phiếu và giá đấu cao nhất chỉ 14.300 đồng/cổ phiếu trong đợt phát hành trước. Nhiều nhà đầu tư cho biết, đây là rào cản lớn nhất khiến họ phân vân về việc có nên mua cổ phiếu VGC khi mà giá thị trường đang cao hơn khoảng 11% so với mức giá rẻ các nhà đầu tư trước mua được.

Trong khi thị trường chứng khoán tăng điểm đầu năm đến nay, cổ phiếu VGC vẫn bất động quanh mức giá 15.000 đồng/cổ phiếu và hầu như luôn bị bán mạnh mỗi khi cổ phiếu tăng giá.

Cổ đông có lẽ nên cân nhắc có hay không nên thông qua tờ trình phát hành cổ phiếu lần này.

NDH

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC