Cổ phiếu của doanh nghiệp xi măng hàng đầu Việt Nam đang có cơ hội bứt phá sau gần 1 thập kỷ chìm trong nợ nần

Bắt đầu từ năm 2017, lãnh đạo Bỉm Sơn sẽ cảm thấy nhẹ nhõm hơn rất nhiều khi không phải đau đáu lo nghĩ về khoản nợ nghìn tỷ cũng như là biến động của đồng Euro.

- 18-01-2017Tăng trưởng 65%, Vicem Bao bì Bỉm Sơn vượt xa kế hoạch lợi nhuận cả năm 2016

- 02-11-2016Sau kiểm toán nhà nước, Xi măng Bỉm Sơn báo lãi thêm 12 tỷ đồng trong năm 2015

- 31-10-2016Giảm bớt ảnh hưởng tỷ giá, Xi măng Bỉm Sơn lãi quý 3 tăng vọt so với cùng kỳ 2015

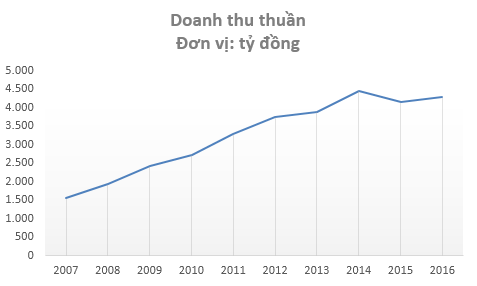

CTCP Xi măng Bỉm Sơn (BCC) được coi là một trong những doanh nghiệp xi măng hàng đầu tại Việt Nam. Trong giai đoạn 2010 – 2013, mặc dù gặp không ít khó khăn khi thị trường bất động sản đóng băng cũng như tình trạng dư thừa nguồn cung xi măng tăng cao nhưng doanh thu Bỉm Sơn vẫn lên tới hàng nghìn tỷ đồng mỗi năm.

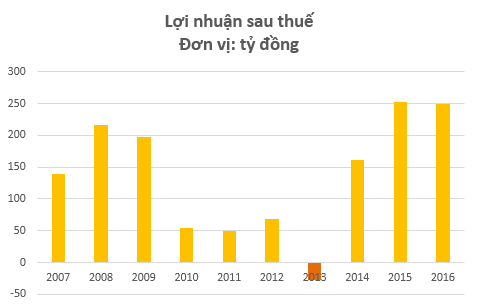

Mặc dù doanh thu tăng trưởng ổn định nhưng lợi nhuận Bỉm Sơn thu về là khá thấp và chưa năm nào có lãi quá 300 tỷ đồng, thậm chí có năm còn thua lỗ. Trên thực tế, việc lợi nhuận Bỉm Sơn không tỷ lệ thuận với doanh thu có nguyên nhân lớn đến từ gánh nặng chi phí lãi vay cũng như biến động tỷ giá.

Gánh nặng nợ nần trong 10 năm đã được tháo gỡ

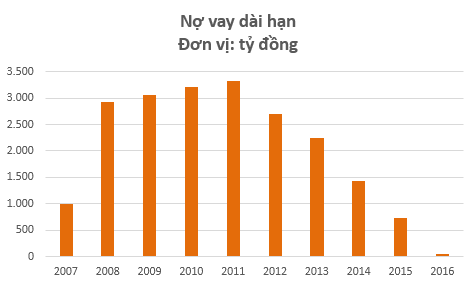

Năm 2008, với mục tiêu tăng sản lượng lên 4 triệu tấn xi măng mỗi năm, Bỉm Sơn đã đầu tư xây dựng nhà máy mới có tổng vốn đầu tư 4.000 tỷ đồng. Trong đó, phần lớn nguồn vốn phục vụ dự án được Bỉm Sơn vay nợ dài hạn bằng đồng Euro với giá trị khoảng 3.000 tỷ đồng.

Tuy vậy, việc đầu tư nhà máy mới cũng gây ra không ít khó khăn cho Bỉm Sơn khi nền kinh tế vĩ mô gặp không ít khó khăn. Giai đoạn 2008 – 2012 đã chứng kiến những biến động tỷ giá dữ dội và có thời điểm 1 EUR đổi được 30.000 đồng (năm 2011), tăng mạnh so với mức 25.000 đồng đổi 1 EUR trong năm 2008 khi Bỉm Sơn bắt đầu vay nợ. Trong 3 năm từ 2010 – 2012, ảnh hưởng tỷ giá cũng như chi phí lãi vay tăng cao khiến lợi nhuận Bỉm Sơn chỉ quanh ngưỡng 50 tỷ đồng, giảm mạnh so với con số gần 200 tỷ đồng năm 2009.

Tỷ giá EUR/VND tăng mạnh sau khi Bỉm Sơn vay nợ

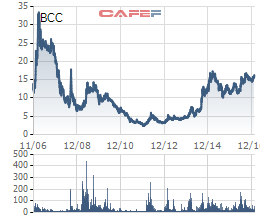

Đỉnh điểm khó khăn của Bỉm Sơn có lẽ rơi vào năm 2013 khi lần đầu tiên báo lỗ 28 tỷ đồng. Trong đó, việc Euro tăng 4% so với VNĐ đã khiến doanh nghiệp này ghi nhận lỗ tỷ giá 106 tỷ đồng. Với kết quả kinh doanh kém tích cực, cổ phiếu BCC khi đó chỉ còn quanh ngưỡng 5.000 đồng.

Cổ phiếu BCC chỉ còn quanh ngưỡng 5.000 đồng trong năm 2013

Sau những năm tháng vật lộn trong khó khăn, mọi chuyện đang có sự chuyển biến đáng kể với Bỉm Sơn khi tỷ giá có xu hướng ổn định trở lại từ năm 2014 cũng như sự phục hồi của thị trường bất động sản giúp nhu cầu tiêu thụ xi măng gia tăng.

Báo cáo KQKD năm 2016 vừa được công bố của Bỉm Sơn dần hé lộ những điểm sáng tích cực. Theo đó, doanh thu thuần công ty đạt 4.282 tỷ đồng – tăng 3%; Lợi nhuận gộp đạt 862 tỷ đồng – tăng 10% so với cùng kỳ năm trước. Chi phí tài chính giảm đáng kể xuống còn 118 tỷ đồng từ mức 148 tỷ đồng.

Một điểm đáng chú ý khác trong báo cáo là vay nợ dài hạn của Bỉm Sơn chỉ còn 57 tỷ đồng, giảm mạnh từ mức 738 tỷ đồng trong năm 2015. Bên cạnh đó, khoản vay nợ ngoại tệ của Bỉm Sơn hiện chỉ còn 9,81 triệu Euro (237 tỷ đồng) và dự kiến đến tháng 9/2017 sẽ được tất toán.

Bắt đầu từ năm 2017, lãnh đạo doanh nghiệp này sẽ cảm thấy nhẹ nhõm hơn rất nhiều khi không phải đau đáu lo nghĩ về khoản nợ nghìn tỷ cũng như là biến động của đồng Euro.

Ban lãnh đạo Bỉm Sơn hẳn sẽ nhẹ đầu vì vấn đề nợ vay

Triển vọng nào cho cổ phiếu BCC?

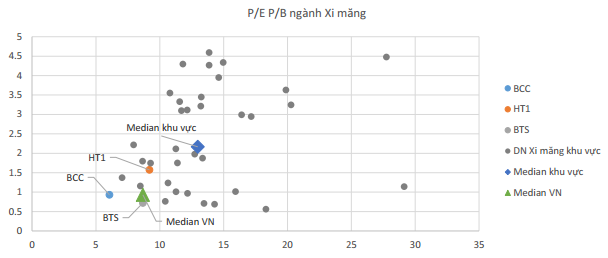

Trong năm 2016, Bỉm Sơn đạt lợi nhuận sau thuế 249 tỷ đồng, tương đương mức thu nhập trên mỗi cổ phần (EPS) 2.332 đồng. Tại mức giá giao dịch hiện quanh ngưỡng 16.000 đồng, P/E BCC là 6,8 lần, thấp hơn rất nhiều so với mức P/E của các cổ phiếu xi măng Việt Nam (8 lần) cũng như P/E các cổ phiếu trong khu vực (13,5 lần) và đây là điểm khá hấp dẫn của BCC.

Định giá BCC còn khá hấp dẫn so với các doanh nghiệp cùng ngành (nguồn: BSC)

Một yếu tố khác giúp BCC được kỳ vọng sẽ có những biến động tích cực là việc công ty mẹ Vicem dự kiến tiến hành IPO trong năm 2017.

Theo đánh giá của CTCK BSC trong báo cáo chiến lược năm 2017 thì kế hoạch IPO cũng như giảm tỷ lệ sở hữu của Nhà nước với Vicem sẽ là sự kiện thay đổi về cơ cấu tổ chức và hoạt động của ngành xi măng Việt Nam. Có thể thấy, sự kiện các “đại gia” ngành hàng không hay ngành bia lên sàn thời gian gần đây đều đã tạo ra hiệu ứng mạnh giúp các cổ phiếu công ty con, liên kết đồng loạt nổi sóng.

Cũng theo BSC, diễn biến giá cổ phiếu xi măng sẽ được hỗ trợ tích cực bởi thông tin về KQKD cũng như lộ trình IPO của Vicem trong năm 2017. Tuy nhiên, tăng trưởng tiêu thụ nội địa vẫn còn là một ẩn số khi xây dựng dân dụng được dự báo sẽ co hẹp, đồng thời rủi ro từ xi măng Trung Quốc vẫn còn hiện hữu nên duy trì đánh giá trung lập với ngành xi măng.

Tuy nhiên do định giá hấp dẫn và các yếu tố tỷ giá có khả năng thuận lợi nên BSC cho rằng cổ phiếu xi măng có thể thu hút sự chú ý của nhà đầu tư trong năm 2017.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024