[Cổ phiếu hoa hậu] Vicostone (VCS): Tăng hơn 20 lần trong 3 năm, vẫn cứ nắm giữ đến khi nào LN của DN sụt giảm

VCS là một trong những doanh nghiệp sản xuất đá ốp lát thạch anh nhân tạo hàng đầu, khả năng cao năm 2017 sẽ tiếp tục là 1 năm khởi sắc của doanh nghiệp này.

- 01-07-2017Cổ phiếu QCG giảm sàn sau ĐHCĐ, bà Như Loan không thể lọt vào top 10 người giàu thay cho bầu Đức

- 06-06-2017Vicostone (VCS) chốt danh sách cổ đông trả cổ tức bằng tiền và cổ phiếu tổng tỷ lệ 53,33%

- 25-05-2017Cùng ngày Vicostone bán hết 2 triệu cổ phiếu STV, Phượng Hoàng Xanh A&A đã mua vào 650.000 đơn vị

Diễn biến giao dịch gần đây: Xu hướng tăng giá đang được tăng tốc mạnh trong những phiên giao dịch của tuần vừa qua, VCS đạt mức sinh lời tốt nhất trong ngắn hạn khi so sánh với các cổ phiếu cùng ngành như KSB, NNC, C32 …vv nhờ vào những thông tin tích cực được đưa ra.

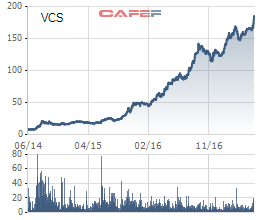

Tạo đáy trùng khớp với chỉ số VN-index vào cuối năm 2016, tính đến thời điểm hiện tại VCS đang có 1 sự cách biệt khá lớn về tỷ suất lợi nhuận khi đạt tới 44.4% so với thời điểm kết thúc năm 2016. Trong khi đó chỉ tăng trưởng khoảng 16,8%, và trong tuần gần nhất cổ phiếu này mang lại 8,9 % lợi nhuận cho các nhà đầu tư nắm giữ

Nếu chỉ dừng lại ở việc tính tỷ suất lợi nhuận từ đầu năm trở lại đây thì có lẽ VCS tuy đạt mức cao nhưng con số đưa ra cũng không khiến quá nhiều nhà đầu tư bất ngờ cho tới khi số liệu thống kê so với mức 3 năm về trước được đưa ra lên tới 20 lần.

Lợi nhuận của VCS tăng trưởng liên tục kể từ 2012 nhưng doanh thu tăng trưởng liên tục kể từ 2006.

Để cổ phiếu tăng giá liên tục thì việc tăng trưởng doanh thu và lợi nhuận song hành là điều quan trọng nhất. Doanh thu VCS đã tăng rất mạnh từ 262 tỷ năm 2006 và tính đến hết năm 2016 vừa qua thì con số này đã lên tới hơn 3200 tỷ, trong khi đó lợi nhuận cũng từ 5,6 tỷ năm 2006 tăng lên mức xấp xỉ 676 tỷ đồng. Trên cả sàn giao dịch, có lẽ rất hiếm tìm được những cổ phiếu “ hiếm hoi” như VCS.

Kết quả kinh doanh dự đoán sẽ tiếp tục tăng trưởng trong những năm tới.

Theo đánh giá từ bộ phân tích của chứng khoán VCBS, động lực tăng trưởng của VCS sẽ đến từ:

(1)Thị trường Mỹ còn nhiều triển vọng phát triển, đồng thời đối thủ cạnh tranh là Ceasar Stone đang tái cơ cấu lại ban lãnh đạo khiến tăng trưởng chậm lại. (2) việc Phenikaa mở rộng sản xuất sẽ giúp VCS tăng cường doanh thu thông qua đẩy manh hoạt động xuất khẩu hộ cho công ty mẹ.( 3) Chu kỳ trữ kho dài ngày có thể giúp cho doanh nghiệp duy trì giá vốn thấp trong bối cảnh các chi phí đầu vào đang tăng lên.

Ý tưởng đầu tư: Nắm giữ trên cơ sở dự đoán đà tăng trưởng tiếp theo của doanh nghiệp sẽ tiếp diễn trong những năm tới, ít nhất là 2017.

Mặc dù VCS có lẽ đã tăng khá mạnh và nhiều người quan niệm giá VCS như vậy đang được định giá cao, tuy nhiên đối với những cổ phiếu liên tục duy trì được đà tăng trưởng của doanh thu và lợi nhuận có lẽ không nên có khái niệm giá cao thấp cho tới khi chứng kiến được sự sụt giảm trong tốc độ tăng trưởng của những thông số này.

VCS có lẽ được xếp vào dạng những cổ phiếu tăng trưởng xuất sắc nhất trên thị trường chứng khoán hiện nay cùng với VNM, TLG, MWG …vv. Và lịch sử đã minh chứng đối với những cổ phiếu này, chỉ cần doanh nghiệp luôn giải quyết được vấn đề tăng trưởng theo thời gian thì sự kỳ vọng vào đà tăng giá của doanh nghiệp luôn tồn tại.

Tiếp tục đặt kế hoạch tăng trưởng cao so với cùng kỳ. Doanh nghiệp tiếp tục có cái nhìn lạc quan đối với triển vọng tại thị trường Mỹ. Đồng thời, kỳ vọng sản lượng đá ốp lát Phenikaa bán cho VCS sẽ tiếp tục tăng trong năm tới được cho là động lực tăng trưởng doanh thu của VCS. Theo đó, doanh nghiệp tiếp tục đưa ra kế hoạch lạc quan cho năm 2017 với DTT đạt 4.310 tỷ đồng (+32,11% yoy) và LNTT đạt 1.000 tỷ đồng (+22,2% yoy).

Với những yếu tố trên, việc tiếp tục nắm giữ có lẽ nên được xem xét.

Làn sóng “ lăn chốt” cổ phiếu thưởng, cùng việc ghi nhận 130 tỷ đồng hoàn thiện thuế thu nhập vào quý II đang là câu chuyện “ nóng” trong ngắn hạn

Nhìn chung, thị trường hiện tại đang có một trào lưu khá thịnh hành, đó là việc nắm giữ qua ngày giao dịch không hưởng quyền đối với những cổ phiếu có nền tảng cơ bản mạnh. Theo thống kê, những cổ phiếu dạng này đều tăng rất mạnh kể từ ngày giao dịch không hưởng quyền như HAX, MWG, HBC…vv. Và có lẽ VCS cũng không nằm ngoài trào lưu này sau khi hình thành một xu hướng tăng với độ dốc lớn hơn kể từ thông tin chia cổ tức bằng tiền( 20%) và cổ phiếu thưởng (tỷ lệ 3:1).

Thêm vào đó một khoản lợi nhuận bất thường từ việc hoàn thuế thu nhập doanh nghiệp sẽ hoạch toán vào lợi nhuận tăng thêm của quý 2/2017 và sẽ được khấu trừ cho các kỳ nộp thuế tiếp theo, cũng khá thu hút nhà đầu tư với quan niệm cho rằng doanh nghiệp đang “ kiếm được rất nhiều tiền hơn” so với cùng kỳ!

Các mốc hỗ trợ kháng cự cần lưu ý

Mức giá lý tưởng cho VCS ngắn hạn ở khoảng 200-225 theo công cụ fibonanci extencion, và trong trường hợp giá điều chỉnh thì mốc 170 đóng vai trò hỗ trợ mạnh cho đường giá. Đối với những mục tiêu xa hơn, có lẽ cần phải đợi VCS đưa ra các kết quả kinh doanh trong thời gian tới để có cái nhìn chính xác hơn.

Trí Thức Trẻ