[Cổ phiếu nổi bật tuần] FPT - khoản đầu tư an toàn

Bán đi một phần vốn tại 2 mảng Retail và Trading, FPT sẽ thu về khoản lợi nhuận tài chính lớn bất thường. Nhưng bán đi không phải là mất tất cả, FPT có nhiều nguồn lực tập trung vào mảng chính và bức tranh FPT sẽ trở nên đơn giản hơn, các chỉ số tài tài chính sẽ đẹp hơn.

Diễn biến giao dịch cổ phiếu FPT trong thời gian gần đây

Có thể nói trong các phiên vừa qua hoạt động bán tháo đã diễn ra ở hàng loạt các cổ phiếu như HBC, HSG, HPG, AAA, HII, DHG, KBC hay cả MWG. Tuy vậy, ở FPT lại khá bình lặng, bên bán chỉ thực sự nóng lòng vào đầu phiên sáng ngày cuối tuần. Nhưng hoạt động bán tháo không xảy ra và chính bên mua mới là tỏ ra suốt ruột. Nhờ đó, FPT đóng cửa phiên vẫn tăng nhẹ 500 đồng/cổ phiếu, trở lại mức giá 51.000 đồng. Điều này tạo cho nhà đầu tư cảm giác an tâm như không xảy ra bất kỳ điều gì trong điều kiện thị trường lao dốc.

Với tỷ suất sinh lời 2% trong tuần qua, FPT không phải dạng cổ phiếu xuất sắc của thị trường nhưng lại là cổ phiếu yêu thích của nhà đầu tư theo trường phái “ăn chắc mặc bền”. Các cổ đông trung thành với FPT từ đầu năm tới nay cũng đạt mức sinh lời gần 43%, con số đáng mơ ước.

Khối lượng giao dịch ở mức vừa phải là điểm cộng của FPT suốt thời gian qua. Mức trung bình của tuần là 1,3 triệu, trong khi đó, trung bình 3 tháng gần nhất là hơn 900 nghìn đơn vị/phiên. Đặc biệt, phiên có khối lượng lớn trong 52 tuần gần đây cũng chỉ ở mức 2,8 triệu đơn vị, nên cảm giác về hoạt động phân phối chưa xuất hiện. Tất nhiên con số này cũng cần phải so sánh với khối lượng cổ phiếu được niêm yết và sự cô đặc của cổ phiếu.

Về mặt kỹ thuật, xu hướng tăng dài hạn vẫn được duy trì, khi đường giá nằm trên nhóm MA dài hạn. Ngắn hạn hơn, biến động giá cũng nằm trên vùng mây của chỉ báo Ichimoku.

Bán 2 mảng Retail và Trangding, FPT thu về những gì?

Thời gian vừa qua, FPT đã thông báo bán 30% cổ phần tại FPT Retail, tương ứng 6 triệu cổ phiếu cho 2 quỹ nước ngoài là Dragon Captial (20%) và VinaCapital (10%).

Ước tính sau vụ chuyển nhượng này FPT có thể thu về khoảng 39 triệu USD. Đồng thời, FPT sẽ tiếp tục bán 10% cổ phần của FPT Retail thông qua IPO, để giảm sở hữu xuống mức 45%. Thời gian dự kiến sẽ diễn ra trong quý IV/2017.

Các nhà phân tích chứng khoán HSC nhận định việc chuyển nhượng 40% vốn tại mảng này sẽ mang về 890 tỷ đồng lợi nhuận cho FPT.

Tương tự, FPT cũng đã bán 47% cổ phần tại FPT Trading cho Synnex với giá trị giao dịch là 35 triệu USD. Do không muốn hợp nhất báo cáo kết quả kinh doanh của mảng này trong năm sau, FPT dự kiến sẽ bán tiếp 5% cổ phần tại FPT Trading cho người lao động để giảm tỷ lệ sở hữu ở mảng này xuống 48%.

Nếu mọi thứ diễn ra thuận lợi, FPT có thể ghi nhận khoảng 1.380 tỷ đồng vào lợi nhuận tài chính trong báo cáo quý IV tới.

Vậy cái mất đi của FPT là những gì, năm 2016, mảng Retail và Trangding chiếm tới 56% trong tổng doanh thu hơn 39,5 nghìn tỷ đồng của FPT. Nhưng với biên lợi nhuận thấp, chỉ duy trì ở mức 2 - 2,5%, nên 2 mảng này chỉ đóng góp 16% trên con số tổng lợi nhuận sau thuế của FPT (2.576 tỷ đồng). Nên bán đi một phần vốn tại hai mảng trên không phải là mất đi tất cả với FPT. Theo đánh giá, bán đi cổ phần FPT trading và FPT Retail thì bức tranh FPT sẽ đơn giản hơn, tỷ suất lợi nhuận gộp sẽ tăng kể từ năm tới vì mảng phân phối với tỷ suất lợi nhuận thấp sẽ không còn hợp nhất vào kết quả kinh doanh.

Và việc thoái vốn cũng giúp công ty thu về nguồn tiền mặt lớn và từ đó FPT sẽ trở thành công ty thuần về công nghệ.

Kết quả kinh doanh tiếp tục tăng trưởng

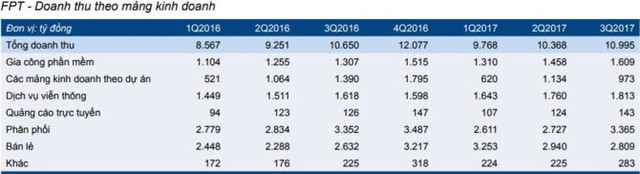

FPT đã công bố KQKD 9 tháng đầu năm với doanh thu đạt 31.131 tỷ đồng, tăng 9,4% so với cùng kỳ và LNTT đạt 2.308 tỷ đồng, tăng 14,7% so với cùng kỳ. Trong đó,

- Doanh thu mảng gia công phần mềm tăng mạnh với tỷ suất lợi nhuận cũng được cải thiện. Trong 9 tháng đầu năm, doanh thu của mảng gia công phần mềm đạt 4.377 tỷ đồng (tăng 19,4% so với cùng kỳ) và LNTT đạt 696 tỷ đồng (tăng 25,2% so với cùng kỳ). Tỷ suất LNTT tăng từ 15,2% lên 15,9% có nhiều việc hơn với giá gia công cũng tăng.

- Doanh thu và lợi nhuận của mảng kinh doanh theo dự án giảm so với cùng kỳ do sự trì hoãn của một số dự án quan trọng. Mảng kinh doanh theo dự án cho doanh thu 2.727 tỷ đồng (giảm 8,3% so với cùng kỳ) và LNTT là 58 tỷ đồng (giảm 37,5% so với cùng kỳ). Nguyên nhân chính ở đây là do công ty trì hoãn triển khai một số dự án quan trọng.

- Mảng dịch vụ viễn thông tăng trưởng tương đối. Doanh thu của mảng dịch vụ viễn thông đạt 5.216 tỷ đồng (tăng 13,9% so với cùng kỳ) và LNTT đạt 736 tỷ đồng (tăng 8,9% so với cùng kỳ). Tỷ suất lợi nhuận tăng từ 14,3% trong 9 tháng đầu năm 2016 lên 14,8% nhờ không còn bị ảnh hưởng của chi phí khấu hao liên quan đến dự án chuyển đổi sang cáp quang.

- Mảng quảng cáo trực tuyến tăng trưởng tốt. Doanh thu mảng quảng cáo trực tuyến đạt 374 tỷ đồng (tăng 9% so với cùng kỳ) và LNTT đạt 201 tỷ đồng (tăng 13,6% so với cùng kỳ).

- Doanh thu mảng phân phối giảm nhưng LNTT tăng và tỷ suất lợi nhuận được cải thiện. Doanh thu mảng phân phối 9 tháng đầu năm đạt 8.703 tỷ đồng (giảm 2,9% so với cùng kỳ) và LNTT đạt 261 tỷ đồng (tăng 8,8% so với cùng kỳ).

- Mảng bán lẻ tăng mạnh số lượng cửa hàng. Doanh thu của mảng bán lẻ tăng mạnh 22,2% so với cùng kỳ đạt 9.002 tỷ đồng và LNTT đạt 219 tỷ đồng (tăng 39,5% so với cùng kỳ).

Bizlive