ĐHĐCĐ ACB: Đã chuyển đổi nợ vay bằng vàng sang tiền đồng xấp xỉ 25.000 tỷ đồng

ACB dự kiến lợi nhuận trước thuế trong năm 2016 đạt 1.503 tỷ đồng, tăng 14% so với năm trước và thực hiện kế hoạch tăng vốn lên hơn 10 nghìn tỷ đồng.

Sáng nay (8/4) tại TP.HCM, Ngân hàng TMCP Á Châu (ACB) đã tổ chức Đại hội đồng cổ đông thường niên năm 2016.

9h10: Đại hội chính thức bắt đầu.

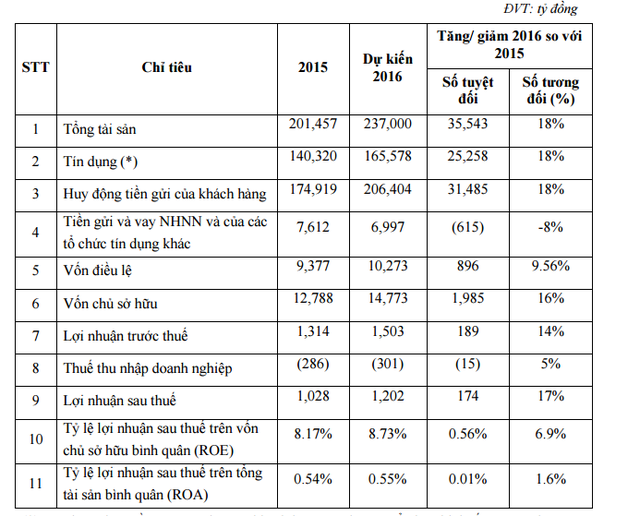

Theo báo cáo của Ban lãnh đạo của ngân hàng về kết quả đạt được trong năm 2015, quy mô tổng tài sản của ACB đạt 201.457 tỷ đồng, tăng 12% so cuối năm 2014. Ngân hàng đã nâng vốn huy động lên 175.000 tỷ theo kế hoạch đầu năm, mức tăng trưởng 13%, với nguồn vốn không kỳ hạn tăng mạnh 30% (cùng kỳ tăng 15%).

Đến cuối năm 2015, dư nợ cho vay tại ACB đạt 134.000 tỷ đồng, mức tăng trưởng đạt tối đa 15% theo hạn mức phân bổ của NHNN, trong đó tín dụng khách hàng cá nhân tăng mạnh 25%. Tỷ lệ nợ xấu giảm mạnh về mức 1,32% so với mức 2,17% tại thời điểm cuối năm 2014.

Lợi nhuận trước thuế của ACB năm 2015 đạt 1.314 tỷ đồng, tăng 8% so với năm 2014 và đạt 100% kế hoạch năm 2015. ACB cũng sẽ trình ĐHĐCĐ chia cổ tức 2015 bằng cổ phiếu tỷ lệ 10:1. Lợi nhuận giữ lại là 708 tỷ đồng.

Tăng vốn lên 10.273 tỷ đồng, lợi nhuận dự kiến 1.503 tỷ

Năm 2016, ACB đặt chỉ tiêu tổng tài sản tăng 18%, đạt 237.000 tỷ đồng. Tín dụng của ACB sẽ tăng trưởng tối đa hạn mức NHNN cho phép, dự kiến khoảng 18%, vốn huy động từ tiền gửi khách hàng cũng tăng trưởng ở mức 18%. Tỷ lệ nợ xấu duy trì dưới 3%.

Lợi nhuận trước thuế của ACB trong năm 2016 dự kiến 1.503 tỷ đồng, tăng 14% so với năm trước. ACB sẽ trình cổ đông phương án chia cổ tức 2016 bằng cổ phiếu tỷ lệ 10:1.

Cũng trong năm nay, ACB dự kiến thực hiện kế hoạch tăng vốn điều lệ từ chia cổ tức bằng cổ phiếu phổ thông cho các cổ đông hiện hữu từ nguồn lợi nhuận giữ lại sau khi phân phối lợi nhuận năm 2015 với tỷ lệ 10% (được sự chấp thuận của NHNN ngày 29/3/2016).

Tổng số vốn tăng thêm là 896 tỷ đồng, tăng từ mức vốn hiện tại 9.377 tỷ đồng lên 10.273 tỷ đồng. Thời gian dự kiến hoàn thành trong năm nay.

Theo ban lãnh đạo ngân hàng, việc tăng vốn điều lệ là cần thiết do ACB là 1 trong 10 ngân hàng được lựa chọn để áp dụng chuẩn mực Basel II đợt đầu tiên, dự kiến từ tháng 2/2017, với những yêu cầu cao hơn so với quy định tỷ lệ an toàn vốn hiện hành.

Hơn nữa, việc tăng vốn điều lệ/vốn chủ sở hữu do vậy sẽ giúp tăng các giới hạn liên quan tới cấp tín dụng cho khách hàng, thêm nguồn vốn trung, dài hạn để tài trợ cho các chương trình cấp tín dụng của ngân hàng. Ngoài ra, việc tăng vốn giúp ACB nâng cao năng lực tài chính, ứng phó biến động thị trường.

Về chủ trương thành lập Công ty TNHH MTV Tài chính tổng hợp hoặc mua lại công ty tài chính đã được thông qua từ ĐHĐCĐ năm 2015, Ban kiểm soát của ngân hàng cho biết HĐQT ngân hàng ACB đang tiếp tục triển khai thực hiện.

Đại diện cổ đông Standard Chartered Bank, ông Julian Fong Loong Choon đã gửi đơn từ nhiệm chức danh thành viên HĐQT ngân hàng ACB. Trong thư, ông xác nhận không có bất kỳ khiếu nại gì đối với ngân hàng mà có liên quan đến sự từ nhiệm của ông.

Trước đó, một thành viên quan trọng của Standard Chartered nắm giữ chức Giám đốc tài chính tại ACB là ông Vijay Kumar Maheshwari, chuyên viên biệt phái từ cổ đông chiến lược Standard Chartered, đã rời khỏi ngân hàng với lý do kết thúc nhiệm kỳ tại ACB vào tháng 1/2016 và HĐQT ACB bổ nhiệm ông Nguyễn Văn Hòa, Kế toán trưởng kiêm nhiệm chức vụ này thay ông Vijay.

Hiện vốn điều lệ của ACB gần 9.377 tỷ đồng; 15% cổ phần của Standard Chartered Bank là 140,65 triệu cổ phiếu, tương đương hơn 2.500 tỷ đồng (tính theo thị giá 18.400 đồng/cp trên thị trường hiện nay).

10h15: Chủ tịch HĐQT Trần Hùng Huy phát biểu:

Năm 2015, ngân hàng ACB đã ghi nhận hoạt động kinh doanh tốt, cải thiện khả năng sinh lời. Các chỉ tiêu đã được hoàn thành, số đơn vị lỗ trong hệ thống giảm mạnh.., tạo tiền đề cho việc kinh doanh thời gian tới.

Tuy nhiên ngân hàng cũng thẳng thắn thừa nhận có một số điểm năm vừa qua có thể làm tốt hơn. Hệ quả sinh lời tốt hơn nếu không xử lý các tồn đọng trong qúa khứ. Con số lợi nhuận đạt xấp xỉ 3.000 tỷ tuy nhiên đã dành hơn 1.600 tỷ xử lý các tồn đọng. Vì vậy, ACB còn phải kiên trì và có biện pháp quyết liệt hơn giải quyết sớm nhất các vấn đề trong thời gian tới.

Về hướng đi năm 2016, ngân hàng sẽ kiên trì tập trung sâu vào phân khúc bán lẻ, kết hợp phát triển công nghệ, ACB chấp nhận thay đổi, bắt kịp xu hướng thay đổi của khách hàng. Ngân hàng sẽ đẩy mạnh áp dụng công nghệ số, tăng hiệu suất phát triển hoạt động dịch vụ, quản trị ngân hàng.

10h40: Đại hội chuyển sang phần hỏi đáp:

Cổ đông 1: Vì sao đại diện Standard Chartered Bank (SCB) rời khỏi vị trí điều hành, có duy trì cam kết đầu tư lâu dài tại ACB?

Ông Andrew Colin Vallis: Kế hoạch SCB cung cấp nhân sự cho ACB và cùng nhau vận hành đồng thời chuyển giao kỹ năng, vào năm 2011-2012, chuyên gia SCB đã làm việc chặt chẽ điều hành cùng ACB. Đến nay, SCB từng bước đào tạo những nhà quản trị thay thế cho những biệt phái của SCB, năng lực cải tiến mạnh mẽ thay thế được SCB, nên chúng tôi mạnh dạn rút bớt những người đã biệt phái.

Cá nhân tôi khẳng định tiếp tục đối tác chiến lược đầu tư bền vững tại ACB.

Cổ đông 2: Tình hình ngân hàng bán nợ cho VAMC đến đâu?

Ông Đỗ Minh Toàn, Tổng giám đốc ACB: Năm 2014-2015 ngân hàng đã bán hơn 2.200 tỷ đồng cho VAMC, thu về hơn 400 tỷ đồng. Năm 2016, ACB không có kế hoạch bán cho VAMC và thay vào đó sẽ tự xử lý nợ vì có hiệu quả hơn.

Cổ đông 3: Quý I/2016, các chỉ tiêu hoạt động kinh doanh của ngân hàng đạt kết quả ra sao?

Đến 31/3/2016, tín dụng tăng trưởng 6%, và cho đến nay tăng trưởng 7,2%. Trong quý I/2016, lợi nhuận trước trích lập xấp xỉ 600 tỷ đồng, ngân hàng đã tạm trích lập là 200 tỷ đồng. Lợi nhuận đạt xấp xỉ 400 tỷ đồng và kế hoạch đề ra sẽ đạt trong tầm tay, nếu xử lý tốt nhóm nợ G6 sẽ hoàn thành kế hoạch cả năm 1.503 tỷ đồng.

Cổ đông 4: ACB vẫn còn tồn đọng nợ của nhóm 6 công ty gây ảnh hưởng đến tâm lý nhà đầu tư, trong năm 2016, lãnh đạo có kế hoạch xử lý dự phòng, thu hồi nợ đối với 6 công ty này như nào? Tỷ lệ thu hồi và tính thanh khoản của tài sản đảm bảo thế nào? ACB có kế hoạch chuyển sang sàn HSX không?

Ông Đỗ Minh Toàn, Tổng giám đốc ACB: Năm 2015 các vấn đề cơ bản đã xử lý xong. Đối với 6 công ty, tổng nợ là 5.657 tỷ đồng với cân đối là tai sản đảm bảo và cổ phiếu của các DN BĐS, phía kiểm toán đã khẳng định ngân hàng sẽ cân đối được đối với khoản vay này.

Tuy nhiên ACB còn phải cố gắng, thảo luận đưa ra phương án xử lý với người vay bán TSBD để thu hồi, cố gắng thu hồi ở mức 2.000 tỷ đồng. Ban lãnh đạo đánh giá nợ đã cân đối theo giá tài sản hiện nay và có thể thu hồi được nợ gốc. Bên cạnh đó, tài sản đảm bảo của nhóm 6 công ty được đánh giá thường xuyên hàng quý.

Về việc niêm yết ở sàn TP.HCM, nếu ACB đủ điều kiện tại TP.HCM tốt hơn sẽ thống nhất để chuyển. Tuy nhiên đây chưa phải là việc quan trọng bằng việc gia tăng hệ quả sinh lời của ngân hàng. Đây mới là vấn đề trọng yếu của ngân hàng. Tuy nhiên nếu có cơ hội chúng tôi sẽ xem xét vấn đề này.

Cổ đông 5: Thông tư 36 sẽ ảnh hưởng thế nào đến ACB trong năm 2016?

Dự thảo Thông tư 36 cho phép dùng vốn ngắn hạn cho vay trung và dài hạn giảm từ 60% xuống còn 40%. Tại ACB tỷ lệ này chỉ ở mức 27%, không ảnh hưởng gì trong ngắn hạn tuy nhiên dài hạn có thể ảnh hường, ban lãnh đạo cũng đang tìm ra phương án khai thác và điều chỉnh dòng vốn hiệu quả.

Hệ số cho vay bất động sản từ 150% lên 250% thì năng lực cho vay của ngân hàng sẽ bị ảnh hưởng vì lãi suất cho vay thương mại chỉ 8,5%/năm, nhưng lãi suất cho vay bất động sản 15%/năm thì mới thỏa mãn khoản vay bất động sản. Nếu cho vay bất động sản giảm thì nguồn thu của ngân hàng cũng giảm.

Dư nợ BĐS tại ACB xấp xỉ 2.500 tỷ đồng, không lớn so với tổng dư nợ chung. Do vậy, dự thảo TT36 không ảnh hưởng đến tình hình tài chính của ACB trong năm 2016.

Câu hỏi 6: Cách đây mấy năm, cú sốc ACB đối với chúng tôi rất lớn thiệt hại các cổ đông nhỏ lẻ nhưng qua một vài năm, ban lãnh đạo đã làm tốt, lợi nhuận 3.000 nhưng phải trích lập 1.600 tỷ cho các vấn đề tồn đọng, hy vọng những năm tiếp theo phát triển tốt hơn. Thông tin từ tháng 9/2015, chia cổ tức 5% là có không? Thù lao của HĐQT và Ban kiểm soát năm nay không nên tăng chỉ ở mức như năm 2015.

Chủ tịch Trần Hùng Huy: Đối với phần chia cổ tức, ngân hàng phải thực hiện theo chỉ đạo NHNN. Năm nay ACB chia cổ tức bằng cổ phiếu. Còn vấn đề thù lao, thù lao của HĐQT chưa bằng nửa 2012, để nâng cao năng lực quản trị và có nhiều hơn thành viên HDQT nên ACB cần có thêm kinh phí để tạo điều kiện cho các thành viên điều hành ngân hàng.

Cổ đông 7: Lãnh đạo cho biết kế hoạch trích lập dự phòng về các khoản tiền tại các ngân hàng 0 đồng?

Khoản nợ 400 tỷ đồng tại Ngân hàng Xây dựng (CB – NHNN đã mua lại với giá 0 đồng vào ngày 31/01/2015) đã quá hạn lãi. Ttừ quý IV/2015, ACB và ngân hàng Xây dựng với sự chỉ đạo của NHNN đã cơ cấu khoản nợ này trong 5 năm mỗi năm trả 1/5. Tức là khoản tiền gửi này sẽ được thu hồi hàng năm theo lộ trình đã được phê duyệt đến ngày 30/09/2020 và mức lãi là 2%. Khoản tiền gửi này được đảm bảo bằng trụ sở của Ngân hàng Xây dựng với giá trị tài sản đảm bảo được đánh giá là hơn 400 tỷ đồng, như vậy là hoàn toàn an toàn. Năm 2015, ngân hàng đã trích 176 tỷ đồng, theo đánh giá của ngân hàng, nếu đến quý II/2016, khoản này trở lại nợ nhóm 1 thì ACB sẽ hoàn nhập dự phòng.

Khoản tiền 772 tỷ tại GPBank, ngân hàng đã đàm phán mua tài sản cố định để gán nợ. Tính đến ngày hôm qua (07/04), ACB đã mua nợ hơn 500 tỷ đồng, chuyển nợ từ không sinh lời tốt sang sinh lời tốt, với lãi suất 9,2%.

Khoản còn lại 272 tỷ, từ nay đến 30/9, ACB chuẩn bị thủ tục mua tài sản do GPBank sở hữu trên cở sở phê duyệt của NHNN. Năm 2016, ACB sẽ tất toán các khoản tiền gửi liên ngân hàng không sinh lời và chuyển thành tài sản sinh lời tốt.

Cổ đông: Trích lập dự phòng cho nợ của nhóm 6 công ty là bao nhiêu?

Theo kế hoạch đã trình lợi nhuận 1.503 tỷ đồng, Ban lãnh đạo ngân hàng cho biết ACB đã tiên liệu kế hoạch xấu nhất và dự kiến trích lập dự phòng 1.000 tỷ cho nợ của nhóm 6 công ty này, trong đó trích lập 200 tỷ đồng trong quý I/2016. ACB đánh giá có khả năng thu phần lớn khoản nợ này và có thể hoàn nhập dự phòng.

Câu hỏi: Hoạt động Công ty tài chính cá nhân như thế nào?

Năm ngoái Đại hội đã thông qua việc thành lập Công ty Tài chính tiêu dùng trên cơ sở nâng cấp công ty ACB Leasing cho thuê tài chính tuy nhiên vẫn đang theo kế hoạch. Ban điều hành khi làm việc với các công ty tài chính dự kiến mua lại có tình hình không khả quan có thể gây lỗ cho ngân hàng nên ACB hiện đang theo hướng thành lập công ty.

Tuy nhiên vẫn cần cân nhắc thời điểm phù hợp. Tổng dư nợ cho vay tiêu dùng xấp xỉ 18.000 tỷ, có sinh lời tốt.

Câu hỏi: Tăng trưởng tín dụng 2015 khá thấp là 15% so với ngành là 18%. Tại sao?

Năm 2015, ACB tích cực cơ cấu lại các khoản cho vay. Chuyển danh mục cho vay vào bán lẻ để phân tán rủi ro. Tín dụng cá nhân tăng 25% tín dụng DNVVN tăng 14% và tín dụng cho doanh nghiệp lớn tăng trưởng âm. Tức là chuyển danh mục cho vay vào bán lẻ để phân tán rủi ro đồng thời cải thiện giá trị sinh lời

Ban điều hành ACB nhận thấy xu hướng áp dụng Basel II, khoản vay tiêu dùng có hệ số tài sản có rủi ro thấp, do vậy việc tăng trưởng tín dụng khác hơn mọi năm, vì tăng trưởng cá nhân không tăng lớn, cho nên 15% là con số tốt của toàn thể nhân viên vì đã đẩy mạnh hoạt động bán lẻ.

Năm 2016, ACB đặt tăng trưởng tín dụng là 18% - 20%, cao hơn toàn ngành. Trong chiến lược kinh doanh từ 2013 – 2015 và từ 2015 – 2018, ACB đặt ra mức tăng trưởng tín dụng bình quân của toàn giai đoạn 18%.

Năm 2013, sau khi xảy ra biến cố, dư nợ cho vay vàng gây lỗ cho ACB. Vì vậy đã chuyển đổi nợ vay bằng vàng sang tiền đồng xấp xỉ 25.000 tỷ đồng, điều này khiến tăng trưởng chậm lại. Tăng tín dụng hơn 6%.

Năm 2014, ACB cơ cấu danh mục cho vay nên tăng trưởng tín dụng 8,4% so với room được phép là 12%. Năm 2015, ACB có hoạt động khả quan hơn và tăng trưởng 15%. Năm 2016, đặt mục tiêu tăng trưởng cao, nhất là ở mảng bán lẻ, bù cho những năm trước tăng thấp.

Câu hỏi từ VCSC: Kế hoạch tăng trưởng tín dụng năm 2016 là 18%, chi tiết các mảng hoạt động như thế nào? ACB đã đầu tư bao nhiêu cho kỹ thuật số và hạ tầng?

ACB đặt kế hoạch tăng trưởng tín dụng các mảng cụ thể gồm cá nhân 25%, doanh nghiệp vừa và nhỏ (SMEs) 15%, doanh nghiệp lớn (chọn lọc và cơ cấu lại) 5%.

Về đầu tư vào kỹ thuật số và hạ tầng, ACB đã bỏ tiền đầu tư từ năm 2014 (nâng cấp core banking) đến nay là 400 tỷ đồng.

Cổ đông: Lỗ từ chứng khoán đầu tư trong năm 2015 của ACB là do đâu?

Khoản lỗ này là do kỹ thuật hạch toán kế toán. Trong đó, đầu tư trái phiếu Chính phủ có mức sinh lời 521 tỷ đồng, trái phiếu doanh nghiệp phải trích lập dự phòng cho nhóm 6 công ty, cổ phiếu (đầu tư chứng khoán) gồm 2 danh mục đầu tư chiến lược từ năm 2010 là Đạm Phú Mỹ và Xi măng Bút Sơn.

Với Đạm Phú Mỹ, ACB đã được chia cổ tức, nhìn ở góc độ tài chính thì khoản đầu tư này không lỗ, tuy nhiên phải hạch toán kế toán dự phòng rủi ro 96 tỷ.

Còn khoản đầu tư vào Xi măng Bút Sơn trích lập 176 tỷ đồng. Chia sẻ về việc trích lập các khoản dự phòng này, ACB cho biết ngân hàng sẽ chuyển các khoản đầu tư chiến lược sang sẵn sàng để bán nên phải thực hiện việc trích lập.

Câu hỏi: Khi nào cổ tức của ACB trở lại 20%? Chương trình phát hành ESOP như thế nào?

Các chương trình ESOP đã được bàn luận và sẽ trình cổ đông. Hiện nay ACB tập trung về hoạt động ngân hàng lõi, trở lại hoạt động ổn định, cổ tức chi trả từ 10—15%. Nếu cổ tức ở mức 20% trong ngành khó có cơ hội mà các ngân hàng sẽ phải trả giá rất đắt cho những năm sau đó. Ví dụ đầu tư CK, mua bán TP rủi ro sinh lời cao nhưng phải trích lập lớn.

11h35: Đại diện NHNN, ông Nguyễn Văn Dũng, Cục trưởng Cục II, Cơ quan Thanh tra Giám sát ngân hàng cho biết về một số vấn đề tồn đọng của ACB. Trong quá trình tái cơ cấu, các vấn đề trong 2015 chưa giải quyết được và phải đặt tiếp cho năm sau, ACB cần phải kiên quyết xử lý các vấn đề này và cho Ngân hàng cơ chế xử lý các khoản tiền gửi đến năm 2019-2020.

Về cổ tức, NHNN cũng khuyến khích chia bằng cổ phiếu. TPHCM có 12 NHCP, 29/4 sẽ mùa Đại hội kết thúc, Á Châu là ngân hàng thứ 2 sau LienVietPostBank tiến hành ĐHĐCĐ. Hiện nay, có ngân hàng 3 năm liền không chia cổ tức, có ngân hàng chia 3%, 5%, cao thấp tùy thuộc vào từng ngân hàng. Cổ tức của ACB là 10%, không bằng năm trước nhưng so với nhiều ngân hàng khác thì đây là kết quả khả quan.

Nguyên tắc đầu tiên, bản thân ACB và các ngân hàng phải trích lập dự phòng đầy đủ thực hiện đầy đủ các tiêu chuẩn và NHNN cũng khuyến khích NH chia cổ tức bằng cổ phiếu. Tiền mặt có thể lãnh ra ngay, cổ tức bằng cổ phiếu, cổ đông không lĩnh lúc này thì lúc khác, vừa dảm bảo quyền lợi của cổ đông và đảm bảo độ an toàn cũng như nâng cao năng lực hoạt động của ngân hàng..

12h20: Đại hội đã thông qua tất cả các tờ trình.

Trí Thức Trẻ