Doanh nghiệp địa ốc "phản pháo" khi có tên trong danh sách dự án đang thế chấp ngân hàng

Một số doanh nghiệp địa ốc được "bêu" tên trong danh sách công bố lần đầu này, cho biết trong suốt ngày 25/7 hàng trăm khách hàng đã mua căn hộ của họ "đứng ngồi không yên" và liên tiếp "dội bom" điện thoại về công ty để hỏi thông tin.

- 23-07-2016Quy định những trường hợp không được đăng ký thế chấp “sổ đỏ”

- 22-07-2016Diễn biến bất ngờ nghi án chung cư cao cấp Dolphin Plaza bị... thế chấp ngân hàng

- 21-07-2016Chấn động giới bất động sản: Chung cư Dolphin Plaza bị thế chấp ngân hàng?

- 14-07-2016TPHCM: Các dự án BĐS thế chấp tại ngân hàng sẽ bị "bêu tên" tại nơi công cộng

Liên quan đến danh sách 77 dự án thế chấp nói trên, chiều 25/7, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản Tp. Hồ Chí Minh (HoREA) cho biết, việc công khai các dự án đang thế chấp đã cung cấp thông tin cần thiết cho người tiêu dùng và các chủ thể có liên quan, góp phần xây dựng thị trường bất động sản ngày càng minh bạch hơn.

Tuy nhiên, việc công bố danh sách 77 dự án này cũng đã khiến một bộ phận người tiêu dùng băn khoăn, lo lắng, nhất là có người hiểu nhầm là dự án đã bị thế chấp đồng nhất với chủ đầu tư kém năng lực.

Một số doanh nghiệp địa ốc được "bêu" tên trong danh sách công bố lần đầu này, cho biết trong suốt ngày 25/7 hàng trăm khách hàng đã mua căn hộ của họ "đứng ngồi không yên" và liên tiếp "dội bom" điện thoại về công ty để hỏi thông tin.

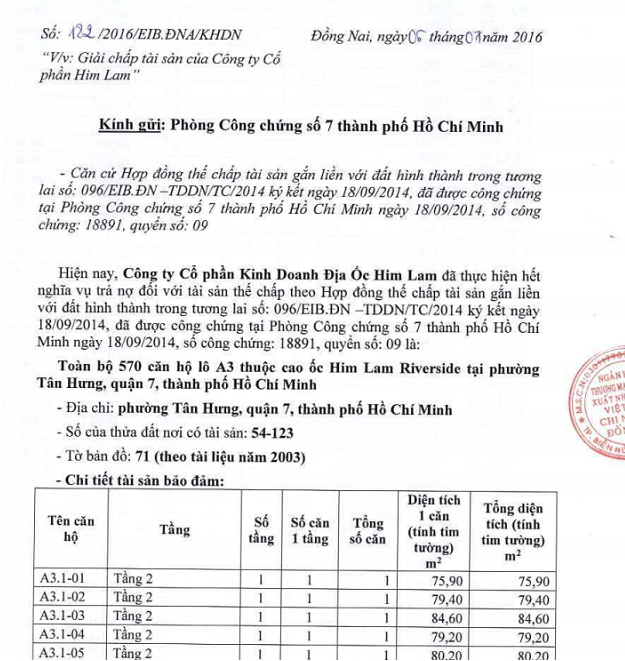

Đầu tiên, theo danh sách có thông tin "Lô A3 Him Lam Riverside của Công ty Cổ phần Him Lam thế chấp tại Ngân hàng TMCP XNK Việt Nam (Eximbank) - Chi nhánh Đồng Nai từ ngày 26/9/2014". Ngay sau khi các phương tiện thông tin đăng lại bảng danh sách này, đại diện công ty Him Lam Land cho biết họ khá bất ngờ vì việc cầm cố này đã chấm dứt từ lâu giữa công ty và ngân hàng.

Theo văn bản số 180 ngày 4/7/2016 của ngân hàng Eximbank gửi công ty Him Lam Land thì 540 căn hộ thuộc Lô A3 của dự án trên đã được phía ngân hàng giải chấp. Cộng với đó, Eximbank cũng đồng ý giải chấp nhiều căn hộ thuộc block khác của dự án này, cũng như các tài sản khác có thế chấp tại ngân hàng thời gian qua.

Một trường hợp khác, trao đổi với chúng tôi chiều 25/7, ông Lê Hùng Mạnh, Chủ tịch HĐQT Công ty Địa ốc Gia Hòa cho biết: "Thông tin dự án dự án Khu căn hộ The Art của công ty hiện đang thế chấp tại Ngân hàng TMCP Việt Nam Thương Tín - Chi nhánh TP.HCM (Vietbank) là đúng nhưng không đầy đủ".

"Bởi vì thời gian qua công ty Gia Hoà chỉ sử dụng tài sản đảm bảo là quyền sử dụng đất và tài sản hành thành trong tương lai thuộc dự án The Art để đảm bảo cho nghĩa vụ phát hành thư bảo lãnh của chủ đầu tư trong bán nhà hình thành trong tương lai thuộc dự án The Art, chứ không phải dùng thế chấp vay vốn đầu tư dự án.

Minh bạch thì đúng nhưng cách thể hiện như của Sở Tài nguyên và Môi trường TP.HCM là không ổn. Gom tất cả các doanh nghiệp có thế chấp dự án ở ngân hàng vào 1 "rỗ" mà không phân loại từng hình thức cầm cố rõ ràng. Tôi nghĩ những sản phẩm nhà ở hình thành trong tương lai sẽ bị tê liệt trong 2-3 tháng tới vì những thông tin thiếu rõ ràng này", ông Mạnh nói.

Lãnh đạo Tập đoàn Novaland, một trong những “ông lớn” trong ngành BĐS TP.HCM có rất nhiều dự án nằm trong danh sách trên, cũng cho biết công ty thế chấp dự án là để bảo lãnh cho người mua nhà, thực hiện theo luật Kinh doanh BĐS.

“Dự án được NH đứng ra cam kết bảo lãnh thì khách hàng phải mừng vì nếu chủ đầu tư không giao nhà cho khách hàng như cam kết trong hợp đồng, NH sẽ phải đứng ra bồi thường cho khách hàng. Chỉ có những dự án có tính thanh khoản tốt, DN làm ăn uy tín mới được NH đứng ra bảo lãnh thôi”, vị này nói.

Còn theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP.HCM, danh sách 77 dự án có thế chấp tại ngân hàng có những thông tin không chuẩn. Theo đó, đối với một số doanh nghiệp, Sở Tài nguyên và Môi trường nêu rất chi tiết từng hạng mục được cầm cố, còn có doanh nghiệp như công ty Phú Mỹ Hưng thì chỉ nêu tên mà không biết dự án nào đang được cầm tại ngân hàng.

"Hàng trăm hộ dân đã có chủ quyền nhà ở và đất ở tại đây, nếu công bố không đầy đủ thông tin như thế sẽ ảnh hưởng rất lớn đến tâm lý người dân", ông Châu nói thêm.

Đừng về phía ngân hàng thương mại, ông Nguyễn Thành Nhung, Tổng Giám đốc Ngân hàng VietBank cho biết khi phía ngân hàng đồng ý cấp tín dụng cho dự án đều có 3 mục đích: cho khách hàng vay, bảo lãnh cho các nhà thầu, nhà cung cấp; bảo lãnh cho người tuêu dùng, người mua nhà. Nguyên tắc cấp tín dụng cho khách thì phải có tài sản bảo lãnh.

"Một dự án được thế chấp tại ngân hàng cho thấy mọi thủ tục pháp lý của dự án đã rất hoàn chỉnh vì chúng tôi phải thẩm định rất nhiều khâu. Những dự án được công bố trong danh sách, theo tôi nghĩ phải tốt hơn những dự án chưa được công bố, tức là đã hoàn thiện mọi thủ tục pháp lý", ông Nhung phân tích thêm.

Theo Luật sư Phạm Văn Minh Công ty Luật Minh Lawyers (Đoàn Luật sư TP.HCM), cơ quan chức năng công bố mà không phân biệt là cầm cố để phát hành chứng thư bảo lãnh hay vay dự án như trường hợp dự án The Art là đánh đồng nhau.

Theo đó, thế chấp để ra chứng thư bảo lãnh mà người thụ hưởng là khách hàng sẽ giúp cho người mua nhà yên tâm vì đồng tiền và tài sản hình thành trong tương lai của mình đã được bảo đảm cho dù chủ đầu tư có làm ăn ra sao.

Đứng ở góc độ khách hàng, để yên tâm khi mua căn hộ tại một dự án nào đó, khách hàng chỉ cần yêu cầu chủ đầu tư khi ký hợp đồng bán căn hộ phải có thông báo giải chấp căn hộ đó từ ngân hàng đang cầm cố dự án. Đồng thời phải có chứng thư bảo lãnh mua nhà hình thành trong tương lai của ngân hàng.