Doanh nghiệp lạ kỳ: EPS 42.000 đồng, giá sổ sách 60.000 đồng, mà cổ phiếu chỉ có giá 20.000 đồng

Một công ty con của Tổng công ty UDIC đã lãi đột biến trong năm 2016 nhờ bàn giao một dự án chung cư tại Hà Nội.

- 30-03-2017Lợi nhuận giảm, Đạt Phương (DPG) vẫn đứng trong Top 4 cổ phiếu có EPS cao nhất toàn thị trường

- 03-02-2017VinaCafé Biên Hòa vượt 52% chỉ tiêu lợi nhuận năm mà ĐHCĐ giao phó, EPS đạt 14.450 đồng

- 02-02-2017Tư vấn điện 2 (TV2): Cả năm 2016 lãi gần trăm tỷ, EPS cao ngất ngưởng trên 17.600 đồng

- 02-02-2017Nhựa Bình Minh lãi sau thuế 622 tỷ đồng năm 2016, EPS đạt trên 13.600 đồng

Bấy lâu nay, trên thị trường chứng khoán Việt Nam, khi nhắc đến doanh nghiệp bất động sản và xây dựng có chỉ số lợi nhuận trên mỗi cổ phần (EPS) lớn, nhà đầu tư thường chỉ nhớ đến Coteccons (CTD). Đây là doanh nghiệp đầu ngành với EPS cuối năm 2016 lên tới hơn 20.000 đồng, thuộc top đầu các doanh nghiệp có EPS cao nhất sàn chứng khoán.

Tuy nhiên, một gương mặt trong ngành này mới xuất hiện trên sàn chứng khoán vào giữa năm 2016 và vừa công bố báo cáo tài chính kiểm toán 2016 cho thấy một con số EPS vượt trội hơn nữa, đó là CTCP Xây dựng công nghiệp (mã chứng khoán: ICC).

Hạch toán DA N04 Trần Duy Hưng, lợi nhuận tăng 173%

ICC có vốn điều lệ 38 tỷ đồng. Thương hiệu của doanh nghiệp này gắn liền với Tổng Công ty Đầu tư phát triển hạ tầng Đô thị UDIC – Công ty TNHH MTV vì UDIC là công ty mẹ, nắm 79% vốn cổ phần của ICC. ICC cũng đầu tư và xây dựng một số dự án quen mặt ở Hà Nội như Dự án Tòa nhà Hỗn hợp dịch vụ, văn phòng và nhà ở cao tầng Đại Kim, tòa nhà 71 Nguyễn Chí Thanh, Tổ hợp chung cư cao tầng N04 Trần Duy Hưng.

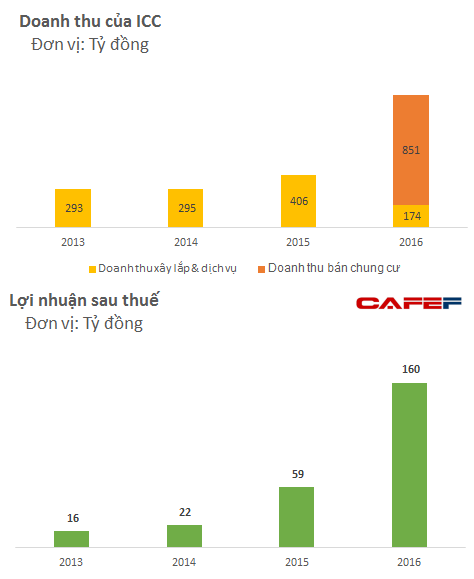

Năm 2016, doanh thu của ICC đạt 1.025 tỷ đồng – tăng 125% so với năm 2015 và lợi nhuận sau thuế tăng 173% lên tới 160 tỷ đồng. Theo đó, EPS năm 2016 đạt 42.157 đồng – cao gấp đôi CTD. Năm trước, EPS cũng đạt hơn 15.000 đồng.

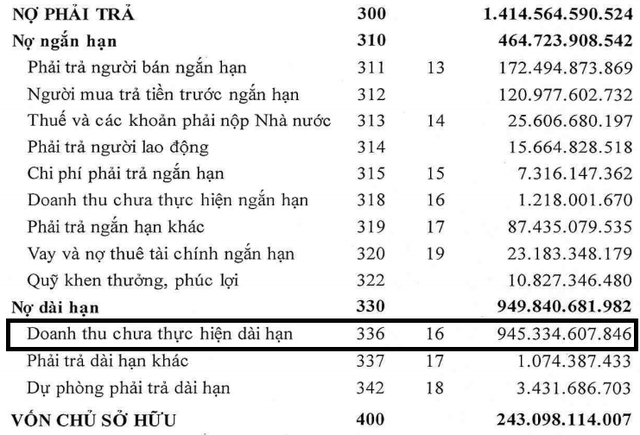

Sự đột biến này đến từ việc trong năm 2016, ICC ghi nhận doanh thu và lợi nhuận từ bán căn hộ tại chung cư N04 Trần Duy Hưng (KĐT Trung Hòa Nhân Chính, Hà Nội). Trong khi đó, doanh thu từ hoạt động xây lắp - lĩnh vực truyền thống xưa nay của ICC đã giảm từ 406 tỷ đồng xuống 174 tỷ đồng. Nhưng chưa hết, đến cuối năm 2016, ICC vẫn còn 946 tỷ đồng là doanh thu bán căn hộ chưa thực hiện.

Với con số rất lớn như vậy, tỷ lệ nợ phải trả/vốn chủ sở hữu của ICC cũng lên tới 5,8 lần. Tuy nhiên, doanh nghiệp này không vay nợ ngân hàng nhiều. Phần lớn nợ phải trả đến từ phải trả người bán, người mua trả tiền trước và doanh thu chưa thực hiện dài hạn (946 tỷ).

Đáng chú ý, tính đến cuối năm 2016, lợi nhuận sau thuế chưa phân phối của ICC vẫn chưa được chia nên rất cao, lên tới 185 tỷ đồng – tức gấp gần 5 lần vốn điều lệ.

Giá cổ phiếu 20.000 đồng

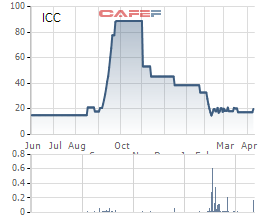

Lên sàn từ tháng 6/2016 với giá chào sàn 16.000 đồng, cổ phiếu ICC từng tăng sốc lên đến 90.000 đồng nhưng rồi nhanh chóng trở về vạch xuất phát và hiện đang đứng tại mức giá 20.000 đồng với thanh khoản bằng 0.

Tại mức giá này, P/E của cổ phiếu ICC chưa đến 0,5 lần. Còn nhìn giá trị sổ sách, ICC lên tới hơn 63.000 đồng.

Nếu chiểu theo những con số này, ngoại trừ thanh khoản quá thấp, thì không thể phủ nhận sức hấp dẫn của cổ phiếu.

Tuy nhiên, điều cần chú ý ở ICC là các dự án đều hợp tác theo hình thức hợp danh, cho nên con số lợi nhuận của doanh nghiệp còn phải phân phối lại cho các đối tác trước khi “đến tay” cổ đông, hay nói cách khác là 160 tỷ đồng lợi nhuận nói trên không hoàn toàn thuộc về cổ đông. ICC không thuyết minh chi tiết phần này trong khoản mục lợi nhuận, nhưng chỉ tiêu “Phải trả khác” của doanh nghiệp có đề cập rằng, lợi nhuận tại dự án N04 Trần Duy Hưng còn phải trả cho UDIC là 25,4 tỷ đồng, trả cho CTCP Thương mại Quốc tế và Tư vấn Đầu tư Invencon là 10,1 tỷ đồng.

Trước đây, trên sàn chứng khoán cũng có một doanh nghiệp xây dựng EPS ‘khủng” là CTCP Đầu tư – Xây dựng Hà Nội (mã HCI) với EPS năm 2009 lên tới 45.000 đồng nhưng sau thời kỳ khủng hoảng, đã lao đốc và giờ giá cổ phiếu chỉ có 8.600 đồng.

Trí Thức Trẻ