Chốt giá bán điện chính thức với EVN: VSH lợi hay thiệt?

Doanh thu bán điện mà VSH đã ghi nhận theo giá tạm trong giai đoạn 2010-2013 đang lớn hơn so với doanh thu tính theo giá bán điện chính thức. Điều này ngược với những kỳ vọng ban đầu của nhà đầu tư.

- 13-11-2014Tin doanh nghiệp 12/11: VSH chốt giá bán điện với EVN, KBC lãi lớn nhờ KCN Tràng Duệ

- 07-11-2014Công ty mẹ VSH: Giá vốn vượt doanh thu, quý 3 lãi chưa đến nửa tỷ đồng

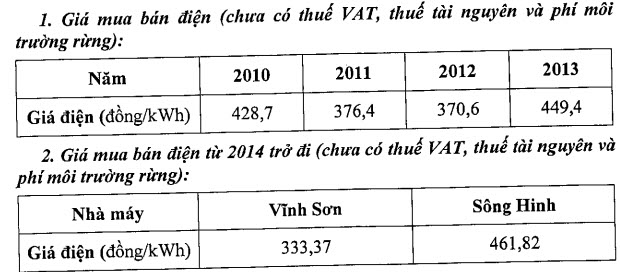

Trong giai đoạn 2010-2013 và 9 tháng đầu năm 2014, khi chưa chốt được bán giá điện chính thức, CTCP Thủy điện Vĩnh Sơn Sông Hinh (VSH) đã ghi nhận doanh thu bán điện cho EVN theo “giá tạm tính” với cam kết sẽ thanh toán chênh lệch khi có giá chính thức theo hợp đồng mua bán điện.

Giá tạm tính cho năm 2010 và 11 tháng đầu năm 2011 bằng 90% giá bán điện của năm 2009, giá bán tháng 12 năm 2009 bằng 76% giá bán điện năm 2009; giá năm 2012 bằng 69% và giá năm 2013 bằng 63% giá bán điện của năm 2013.

Theo công ty chứng khoán HSC, giá tạm tính đã giảm dần hàng năm nhằm tăng áp lực buộc VSH chấp nhận giá đề xuất của EVN. Ngày 10/11, Hội đồng quản trị VSH đã thống nhất phê duyệt giá mua bán điện giữa VSH cho các năm 2010-2013 và từ năm 2014 trở đi, như sau:

Giá điện từ năm 2014 trở đi của 2 nhà máy Vĩnh Sơn và Sông Hinh có sự cách biệt lớn, do vậy giá bình quân sẽ phụ thuộc vào sản lượng phát điện thực tế của từng nhà máy. HSC ước tính giá bình quân 2014 vào khoảng 423 đồng/kWh, cao hơn 20,5% so với giá đang ghi nhận là 351 đồng/kWh.

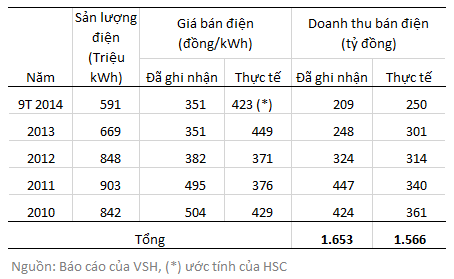

Căn cứ theo số liệu trên bán cáo tài chính thì doanh thu bán điện mà VSH đã ghi nhận trong giai đoạn 2010-2013 và 9 tháng đầu năm 2014 là 1.653 tỷ đồng.

Trong khi đó, áp dụng giá điện chính thức nhân với sản lượng điện thương phẩm hàng năm mà VSH đã công bố cùng với giá ước tính của HSC cho năm 2014 thì mức doanh thu có thể nhận được trong giai đoạn trên chỉ có 1.566 tỷ đồng.

Đồng nghĩa với việc VSH đang nhận nhiều hơn 87 tỷ so với giá điện chính thức (trong đó chênh lệch của giai đoạn 2010-2013 là 128 tỷ đồng). Với kết quả này thì lợi nhuận của VSH sẽ phải điều chỉnh giảm thay vì tăng như kỳ vọng ban đầu của giới đầu tư. Tất nhiên đây chỉ là những ước tính sơ bộ và kết quả cuối cùng sẽ được VSH công bố trong thời gian tới.

VAIC mua thêm khối lượng lớn

Cổ phiếu VSH đang được giao dịch tại mức giá 14.400 đồng, tương ứng với P/E dự phóng 2014 là 16,4 lần theo ước tính của HSC. Đây là mức giá không hề rẻ trong trường hợp VSH không được hồi tố tăng lợi nhuận.

Tuy vậy, trong thời gian vừa qua, quỹ VIAC (No.1) Limited Partnership đã mua vào hơn 4 triệu cổ phiếu VSH, qua đó nâng tỷ lệ sở hữu lên trên 10%.

VAIC là đơn vị đầu tư trực thuộc Vietnam Oman Investment, liên doanh giữa Qata và SCIC. Hiện SCIC cũng đang sở hữu 24% cổ phần của VSH.

Tăng trưởng mạnh từ năm 2016

VSH có thể chưa hấp dẫn với tình hình kinh doanh hiện tại nhưng doanh thu và lợi nhuận dự kiến sẽ tăng đáng kể từ năm 2016 khi nhà máy thủy điện Thượng Kon Tum đi vào hoạt động. Nhà máy này có công suất phát điện 220MW, bằng 1,6 lần công suất hiện tại của VSH là 136MW.

Bên cạnh đó, nhà máy mới dự kiến sẽ bán điện tạm tính với mức giá 931 đồng kWh – tức hơn gấp đôi giá bán 2 của nhà máy Vĩnh Sơn, Sông Hinh. Với sản lượng ước tính là 1.083 kWh/năm thì mỗi năm nhà máy Thượng Kon Tum sẽ mang về khoảng 1.000 tỷ đồng doanh thu. Mức giá bán điện này có thể thay đổi khi có hợp đồng chính thức.

KAL

Tài chính Plus

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024

PNJ đánh dấu cột mốc 9 lần liên tiếp đạt Thương hiệu Quốc gia

17:30 , 05/11/2024