Cuộc đổ bộ của các cổ đông lớn cá nhân vào Vietfracht (VFR)

Cổ phiếu VFR được mua khả năng cao không phải do một bộ phận cá nhân mong muốn đầu tư cải thiện hoạt động kinh doanh chính của nó.

- 18-05-2015SCIC đăng ký thoái vốn khỏi Vietfracht

- 24-02-2014VietFracht: Bán tàu không đủ cứu tăng trưởng lợi nhuận năm 2013

- 24-07-2013VFR-mẹ: Quý 2 lãi gần 5 tỷ đồng nhờ bán tàu Vietfracht 02

4 cá nhân mua 62,17% VFR, chủ yếu từ SCIC

Thời gian vừa qua, một loạt các cổ đông lớn đăng ký thoái vốn toàn bộ tại CTCP Vận tải và Thuê tàu (Vietfracht, mã: VFR). SCIC đăng ký thoái toàn bộ 51% vốn cổ phần, đã bán được 43% và tiếp tục đăng ký bán số cổ phần còn lại tại VFR. Công ty TNHH MTV Tân Cảng Sài Gòn cũng đăng ký bán toàn bộ 1 triệu cổ phiếu VFR tương đương với 6,67% số lượng cổ phần.

Đồng loạt trong ngày 20/5, nhiều cổ đông cá nhân đã mua cổ phiếu VFR và trở thành cổ đông lớn tại công ty. Cụ thể, sau giao dịch, bà Dương Thị Huệ nắm 19,05% cổ phần, bà Vũ Thị Hạnh 16,69%, bà Nguyễn Thị Thanh 12,52%, bà Đỗ Thị Huyền 13,91%. Mới đây nhất, có thêm bà Vũ Thị Kim Thanh mua 10,05%. Các cá nhân này đều chưa từng sở hữu cổ phiếu VFR trước đây và đều chưa từng được biết đến trên thị trường chứng khoán.

Mua vì hoạt động kinh doanh chính của VFR?

Vận tải biển là hoạt động kinh doanh chính của Vietfracht. Cuối năm 2013, đội tàu của công ty bị đối tác trả lại do bối cảnh thị trường vận tải biển gặp quá nhiều khó khăn, công ty phải tự vận hành. Năm 2014, chỉ có tàu Thăng Long được cho thuê định hạn nhưng với giá thuê giảm dân. Hai tàu còn lại do VFR tự khai thác nhưng tàu Blue Lotus rất khó tìm nguồn hàng thích hợp.

Hoạt động vận tải biển của VFR các năm vừa qua liên tục chứng kiến sự thua lỗ (năm 2012: -37,32 tỷ, 2013: -25,85 tỷ, 2014: -30,11 tỷ) trong khi công ty vẫn phải chịu gánh nặng nợ nần từ khoản vay ngân hàng mua tàu. Các khoản vay này đều thực hiện bằng USD, nên biến động tỷ giá theo hướng bất lợi có thể gây thêm áp lực trả nợ cho công ty. VFR cũng đã nỗ lực cứu lợi nhuận bằng cách thanh lý tàu nhưng các giao dịch đều chưa thành công do thị trường mua bán tàu còn quá ảm đạm.

Ngoài ra, các hoạt động khác của VFR như giao nhận vận tải, khai thác kho bãi, cho thuê văn phòng,… cũng không góp phần cải thiện lợi nhuận khi đều hoạt động kém hiệu quả do tình trạng dư cung thiếu cầu, áp lực cạnh tranh trong ngành lớn trong khi năng lực cạnh tranh của công ty còn hạn chế.

Do đó, cổ phiếu VFR được mua khả năng cao không phải do một bộ phận cá nhân mong muốn đầu tư cải thiện hoạt động kinh doanh chính của nó.

Hay âm thầm thâu tóm tài sản có giá trị?

Khó khăn trong kinh doanh của một doanh nghiệp nguồn gốc nhà nước khó làm lu mờ những tài sản làm nên giá trị của doanh nghiệp. Ý định thâu tóm VFR của các cá nhâncó lẽ xuất phát từ những tài sản hấp dẫn mà công ty đang sở hữu.

VFR sở hữu 4,17% cổ phần CTCP Dịch vụ Hàng hóa Nội Bài (NCT) với giá vốn chỉ khoảng 3.900 đồng/cổ phần có lẽ là yếu tố đầu tiên hấp dẫn các nhà đầu tư đến với VFR. Cổ phiếu NCT đang được giao dịch trên sàn HSX với thị giá khoảng 98.000 đồng/cổ phần. Như vậy, nếu đánh giá lại khoản vốn góp của VFR vào NCT, chênh lệch giữa giá trị đánh giá lại và giá vốn đầu tư sẽ rơi vào khoảng 98 tỷđồng.

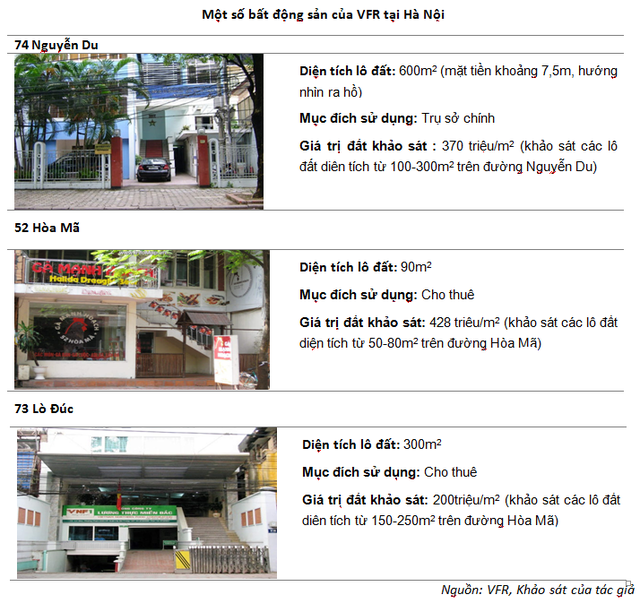

Nhưng những nhà đầu tư cá nhân trên có lẽ không hẳn chỉ quan tâm đến khoản đầu tư tài chính có giá vốn hấp dẫn đó. Bất động sản màu mỡ mà doanh nghiệp sở hữu có thể là điểm thu hút các nhà đầu tư hơn. VFR sở hữu khá nhiều bất động sản màu mỡ tại những vị trí đắc địa trên địa bàn Hà Nội: trụ sở chính tại 74 Nguyễn Du có mặt tiền rộng nhìn ra hồ Thiền Quang, 52 Hòa Mã và 73 Lò Đúc. Tại khu vực phía Nam, VFR cũng sở hữu các bất động sản tại 318 Nguyễn Trọng Tuyến, Tp Hồ Chí Minh; 155 Trương Công Định, VũngTàu.

VFR không phải trường hợp đầu tiên được các cá nhân mua nhằm mục đích thâu tóm tài sản. Trong quá khứ, không ít các đại gia giấu mặt đã lặng lẽ thâu tóm các doanh nghiệp nhà nước trong quá trình cổ phần hóa hay thực hiện các thương vụ M&A các doanh nghiệp niêm yết để thâu tóm bất động sản cho đầu tư kinh doanh.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC