Lỗ tỷ giá, Đạm Cà Mau (DCM) báo lãi quý 3 thấp

Riêng quý 3, Đạm Cà Mau (DCM) chịu lỗ tỷ giá gần 230 tỷ đồng - đây là nguyên nhân chính khiến lãi quý 3 ở mức thấp nhất trong 3 quý đầu năm 2015.

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) công bố BCTC hợp nhất quý 3 và 9 tháng đầu năm 2015 (bắt đầu từ 15/1/2015 - thời điểm công ty chính thức cổ phần hóa)

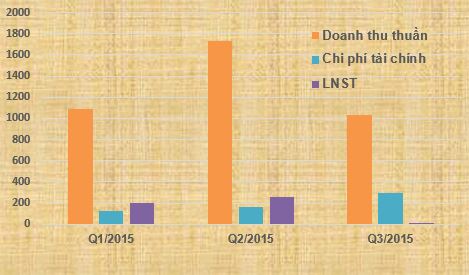

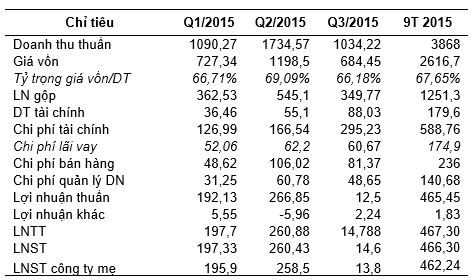

Không có con số so sánh với cùng kỳ 2014, báo cáo tài chính của DCM chỉ có kết quả kinh doanh quý 3 và 9 tháng đầu năm nay. Theo đó, doanh thu thuần quý 3 của Đạm Cà Mau đạt 1.034,22 tỷ đồng. Tỷ trọng giá vốn/doanh thu thuần đạt 66,2%, công ty lãi gộp gần 350 tỷ đồng trong quý 3/2015.

So với 2 quý đầu năm chi phí tài chính tăng mạnh lên 295,23 tỷ đồng, chi phí bán hàng và chi phí QLDN cũng ở mức cao nên kết quả DCM báo lãi ròng gần 14 tỷ đồng – Mức lãi thấp nhất trong 3 quý đầu năm 2015 và chỉ đóng góp được 3% vào kết quả lãi ròng 462,44 tỷ đồng trong 9 tháng đầu năm 2015.

Năm 2015 DCM đặt mục tiêu LNST đạt 637 tỷ đồng, giảm gần 4% so với chỉ tiêu ban đầu (662 tỷ đồng). Như vậy kết thúc 9 tháng đầu năm 2015, DCM đã hoàn thành được 73% kế hoạch LNST cả năm 2015.

Tổng tài sản cuối quý 3 của DCM đạt 14.807 tỷ đồng, giảm gần 1.833 tỷ đồng so với số dư đầu năm. Mức giảm đáng kể nhất ở khoản mục tiền và tương đương tiền (giảm hơn 1.000 tỷ đồng).

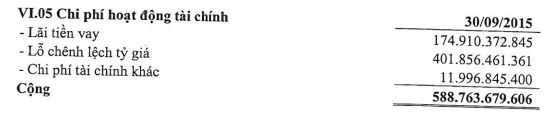

Đạm Cà Cau (DCM) hiện là doanh nghiệp có nợ vay bằng ngoại tệ rất lớn. Tại phần thuyết minh BCTC quý 3/2015, DCM cho biết trong 9 tháng công ty chịu lỗ chênh lệch tỷ giá lên tới gần 402 tỷ đồng.

Tuy nhiên, do khi tiến hành IPO, PVN đã cam kết sẽ đảm bảo lợi nhuận trên vốn chủ sở hữu của DCM đạt tỷ lệ bình quân 12% trong giai đoạn 2015 – 2018. Do đó đến cuối năm, PVN sẽ tính toán lại giá khí đầu vào của DCM để đảm bảo mức lợi nhuận này, nên dù chi phí lỗ tỷ giá của DCM có ở mức cao cũng sẽ được bù đắp bởi giá khí đầu vào thấp vào cuối năm.

HSX

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024

PNJ đánh dấu cột mốc 9 lần liên tiếp đạt Thương hiệu Quốc gia

17:30 , 05/11/2024