Một số hạn chế trong thẩm định dự án đầu tư của các doanh nghiệp

Khi lập dự án, các dự báo doanh thu thường là lạc quan, tuy nhiên, khi triển khai trên thực tế thì đạt kết quả thấp hơn dự kiến ban đầu rất nhiều và khiến dự án bị thất bại.

Quyết định đầu tư dài hạn là một trong những quyết định tài chính quan trọng nhất quyết định đến sự tồn tại và phát triển của doanh nghiệp. Nếu doanh nghiệp không thực hiện đầu tư mới thì sẽ không tăng được quy mô kinh doanh và thị phần có thể rơi vào tay đối thủ cạnh tranh, tuy nhiên, nếu doanh nghiệp đầu tư bị thất bại ở một vài dự án đầu tư lớn lại có thể dẫn đến sự sụp đổ của doanh nghiệp, thậm chí là doanh nghiệp có quy mô lớn. Chính vì vậy, nhằm đảm bảo cho dự án đầu tư thành công, các doanh nghiệp cần thực hiện cẩn trọng và có chất lượng công tác thẩm định và thực hiện dự án. Tuy nhiên, trên thực tế, quá trình thẩm định và thực hiện dự án đầu tư của nhiều doanh nghiệp còn có nhiều hạn chế.

Những hạn chế trong hoạt đông thẩm định dự án đầu tư

Các doanh nghiệp thường mắc nhiều sai lầm khác nhau liên quan đến quá trình thẩm định và thực hiện dự án đầu tư. Những sai lầm thường mắc phải đó là:

- Các dự án được thực hiện không gắn với chiến lược đã đề ra và không gắn với lợi thế cạnh tranh cốt lõi: Nhiều doanh nghiệp không có một chiến lược rõ ràng làm cơ sở định hướng cho các dự án đầu tư dài hạn. Bên cạnh đó, nhiều doanh nghiệp có xây dựng chiến lược, tuy nhiên, khi tìm kiếm và thực hiện dự án lại không hề phù hợp với chiến lược đề ra. Ví dụ, có doanh nghiệp xác định trong chiến lược phát triển của mình là tập trung đầu tư vào lĩnh vực thủy điện nhỏ, tuy nhiên, khi đi vào hoạt động, công ty lại dành tới trên 50% lượng vốn của mình để đầu tư xây dựng một trường đào tạo lái xe và kết quả là liên tục lâm vào tình trạng thua lỗ.

- Không thực hiện việc cân đối các nhu cầu đầu tư trên cơ sở dự báo dòng tiền dài hạn: Trên thực tế, nhiều doanh nghiệp có quá nhiều dự án tiềm năng nhưng năng lực huy động vốn thì hữu hạn. Chính vì vậy, để đánh giá đúng đắn và sắp xếp tiến độ đầu tư hợp lý thì cần dự báo dòng tiền dài hạn và qua đó xác định khả năng huy động vốn tối đa từng thời kỳ cho hoạt động đầu tư, từ đó, tư vấn cho ban lãnh đạo cấp cao cần ưu tiên thực hiện dự án nào là cần thiết. Qua quá trình lập dự báo và lập kế hoạch tài chính dài hạn, cùng với việc đặt ra những giới hạn nhằm đảm bảo an toàn tài chính (ví dụ hệ số nợ tối đa hoặc khả năng thanh toán lãi vay tối thiểu), Giám đốc tài chính (CFO) có thể chỉ ra cho Ban lãnh đạo cấp cao thấy có thể buộc phải cắt giảm mức độ đầu tư so với dự kiến ban đầu và lựa chọn dự án theo thứ tự ưu tiên phù hợp.

Trong thực tế, Giám đốc doanh nghiệp thường chú trọng vào khả năng tìm kiếm và chớp cơ hội kinh doanh và ít chú ý hơn đến cân đối dòng tiền dài hạn, chính vì vậy, Giám đốc Tài chính (CFO) cần phải hỗ trợ lãnh đạo cấp cao trên khía cạnh này. Nhiều công ty thời gian qua đầu tư quá dàn trải dẫn đến mất cân đối tài chính là do Giám đốc tài chính chưa làm tốt chức năng này. Bên cạnh đó, nhiều dự án không lường hết những khó khăn của việc huy động vốn trên thực tế và điều này có thể dẫn đến dự án bị chậm tiến độ so với dự kiến.

- Đảo ngược quy trình thẩm định dự án: Quy trình chuẩn trong thẩm định dự án là quy trình từ dưới lên (bottom-up), theo đó, khi đã có ý tưởng về cơ hội đầu tư, các phòng ban liên quan trong doanh nghiệp sẽ thẩm định dự án và kết quả thẩm định tạo cơ sở cho Ban lãnh đạo cấp cao xem xét quyết định. Thay vào đó tại nhiều công ty, ban lãnh đạo đã ấn định trước dự án sẽ được thực hiện thông qua một vài phân tích định tính ban đầu và giao nhiệm vụ cho các phòng ban lúc này là hoàn thiện hồ sơ sao cho dự án có thể được thông qua và triển khai trên thực tế, tức là quy trình thực hiện là từ trên xuống top-down. Điều này dẫn đến ban lãnh đạo sẽ bỏ qua tư vấn của nhân viên cấp dưới và có thể ra quyết định sai lầm.

- Dự báo doanh thu quá lạc quan: Khi lập dự án, các dự báo doanh thu thường là lạc quan, tuy nhiên, khi triển khai trên thực tế thì đạt kết quả thấp hơn dự kiến ban đầu rất nhiều và khiến dự án bị thất bại. Trong một dự án tôi đã từng lập dòng tiền, dự báo ban đầu trong phương án tài chính của dự án là lợi nhuận gộp (doanh thu trừ giá vốn hàng bán) dự kiến thu được 500.000 đ/sản phẩm, tuy nhiên, thực tế khi dự án đi vào hoạt động, lợi nhuận gộp thực tế chỉ đạt được 50% so với dự báo ban đầu đề ra. Một trong những nguyên nhân dẫn đến tình trạng này đó là, khi dự báo doanh thu, công ty thường không dự báo được đầy đủ các bước đi của đối thủ cạnh tranh cũng chạy đua đầu tư để mở rộng công suất và thực hiện hạ giá bán để cạnh tranh. Trên thực tế, khi một doanh nghiệp dự kiến đầu tư thì các đối thủ cạnh tranh cũng mở rộng đầu tư để cạnh tranh thị phần và điều này có thể dẫn đến giá bán sản phẩm và sản lượng tiêu thụ khi dự án hoạt động thấp hơn nhiều so với dự kiến ban đầu. Để khắc phục điều này, một trong những giải pháp quan trọng là cần thực hiện phân tích rủi ro dự án thông qua các phương pháp như: Phân tích độ nhạy/phân tích tình huống để kiểm tra tính hiệu quả của dự án trong những viễn cảnh tiêu cực.

- Ấn định một chi phí sử dụng vốn của dự án quá thấp: Kết quả các chỉ tiêu thẩm định dự án (Ví dụ, giá trị hiện tại thuần NPV) rất nhạy cảm với chi phí sử dụng vốn. Nếu ấn định một chi phí sử dụng vốn quá thấp so với mức độ rủi ro của dự án thì hậu quả là có thể dẫn đến chấp nhận những dự án kém hiệu quả. Chính vì vậy, các doanh nghiệp cần ước lượng cẩn trọng chi phí sử dụng vốn hợp lý, qua đó sẽ giúp lựa chọn được dự án tốt và loại trừ dự án kém hiệu quả. Có những dự án trong phương án tài chính, lãi suất vay vốn là 12% nhưng chi phí sử dụng vốn chủ sở hữu lại ấn định là 10% (quá thấp). Trên thực tế khi đầu tư vào dự án, chủ sở hữu là người gánh chịu nhiều rủi ro hơn chủ nợ vì vậy họ sẽ đòi một chi phí vốn chủ cao hơn nhiều so với lãi suất trả cho chủ nợ.

Cách tiếp cận nâng cao hiệu quả thẩm định và thực hiện dự án đầu tư

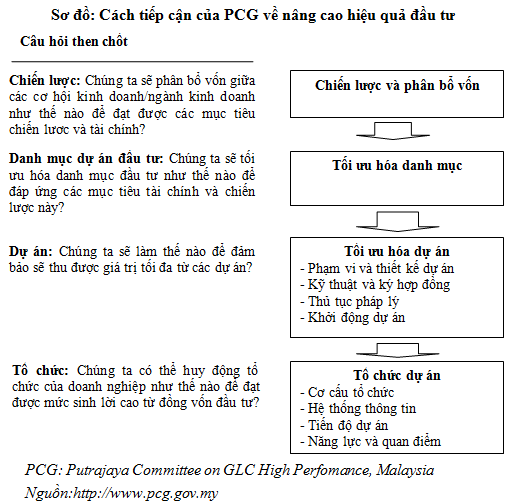

Để cải thiện hiệu quả quá trình thẩm định và thực hiện các dự án đầu tư, các doanh nghiệp có thể xem xét cách tiếp cận của PCG (một ủy ban của Chính phủ Malaysia phụ trách về nâng cao hiệu quả các doanh nghiệp nhà nước). Cách tiếp cận của PCG đưa ra 4 cấp độ của quản trị dự án đầu tư: (1) cấp độ chiến lược, (2) cấp độ danh mục dự án, (3) cấp độ từng dự án và (4) tổ chức quản lý.

- Thứ nhất, cấp độ chiến lược: Các doanh nghiệp áp dụng cách tiếp cận chiến lược từ trên xuống, theo đó, việc phân bổ vốn đầu tư giữa các ngành kinh doanh và các đơn vị kinh doanh chiến lược (SBU) là một thành phần cốt lõi của quá trình lập kế hoạch chiến lược của một công ty, được thực hiện bởi ban lãnh đạo cấp cao của công ty trên cơ sở tư vấn của các phòng ban chức năng.

- Thứ hai, cấp độ danh mục dự án đầu tư: Các công ty cần quản trị cẩn trọng và tối ưu hóa danh mục dự án đầu tư. Theo PCG, có các loại công cụ và quá trình có thể được sử dụng: (1) ban hành hướng dẫn quy trình chính thức thẩm định dự án đầu tư, đặc biệt là các phân tích lợi ích – chi phí dự án sử dụng thước đo giá trị hiện tại thuần NPV, (2) thẩm định dự án một cách cẩn trọng và khách quan, (3), các quá trình xác định thứ tự ưu tiên và xếp hạng dự án đầu tư theo thứ tự ưu tiên.

- Thứ ba, cấp độ dự án đầu tư: Ở cấp độ này, các nhà quản trị dự án có thể sử dụng một loạt các công cụ bao gồm: Phân tích một tập hợp toàn diện các phương án thiết kế của dự án, lập kế hoạch tiến độ dự án và các tiêu chuẩn chất lượng, thiết kế một quá trình mua sắm vật tư – thiết bị phù hợp.

- Thứ tư, cấp độ tổ chức: Công ty cần xây dựng cấu trúc tổ chức, các quá trình, hệ thống thông tin, năng lực và quan điểm phù hợp để hỗ trợ việc tạo ra kết quả lợi nhuận cao từ đồng vốn đầu tư. Các nhiệm vụ chính thực hiện ở cấp độ này bao gồm: Xác định rõ thẩm quyền và trách nhiệm giải trình đối với quá trình vận hành dự án, đặt ra các mục tiêu cụ thể về kết quả hoạt động, xây dựng một hệ thống thông tin mở để theo dõi các đề xuất dự án và kết quả vận hành, thực hiện kiểm toán sau dự án định kỳ, phát triển và giữ chân các nhà quản trị dự án có kinh nghiệm.

Nguyễn Tuấn Dương

CÙNG CHUYÊN MỤC

PNJ đánh dấu cột mốc 9 lần liên tiếp đạt Thương hiệu Quốc gia

17:30 , 05/11/2024