Nhận diện chu trình của một cuộc khủng hoảng khả năng thanh toán

Doanh nghiệp cần thực hiện phân tích các nhu cầu tiền mặt cho việc thực hiện chiến lược công ty, từ đó, xây dựng các dự báo tiền mặt dài hạn.

Trong bối cảnh nền kinh tế Việt Nam rơi vào giai đoạn suy giảm tăng trưởng 2008 – 2014, hàng trăm nghìn doanh nghiệp của Việt Nam đã gặp khó khăn và thậm chí lâm vào tình trạng mất khả năng thanh toán, phải rút lui khỏi thị trường. Môi trường kinh tế vĩ mô bất lợi đã làm bộc lộ hàng loạt điểm yếu của các doanh nghiệp Việt Nam, trong đó, một trong những hạn chế chủ yếu của các doanh nghiệp đó là quản trị dòng tiền thiếu bài bản. Bài viết này đưa ra cách tiếp cận tổng thể về quản trị dòng tiền theo quan điểm của Hãng Tư vấn Boston (BCG).

Mô hình quản trị dòng tiền tổng thể

Quản trị tiền mặt có mục tiêu tối cao là tối đa hóa tài sản của chủ sở hữu, bên cạnh đó, mục tiêu thường xuyên đó là đảm bảo khả năng thanh toán của doanh nghiệp (tránh cho doanh nghiệp rơi vào khủng hoảng khả năng thanh toán). Để thực hiện được mục tiêu đó, quản trị dòng tiền toàn diện bao gồm ba thành tố cơ bản: (1) Cơ cấu tổ chức quản trị tiền mặt, (2) duy trì sự sẵn có của tiền mặt và (3) quản trị tiền mặt năng động. Quản trị dòng tiền hướng đến việc sử dụng tiền mặt nhằm thực hiện thành công chiến lược cạnh tranh, qua đó, đạt được mục tiêu dài hạn là tối đa hóa tài sản của chủ sở hữu. Mục tiêu và chiến lược cạnh tranh phù hợp là cơ sở chủ yếu để doanh nghiệp phân bổ và sử dụng nguồn lực tiền mặt hiệu quả.

Quản trị tiền mặt không chỉ là nhiệm vụ riêng của phòng tài chính mà là nhiệm vụ của tất cả các nhân viên ở tất cả các cấp độ của tổ chức. Các doanh nghiệp cần thiết lập văn hóa quản trị tiền mặt bằng việc gắn quản trị tiền mặt vào tổ chức để dòng tiền trở thành một tiêu chuẩn quản trị then chốt. Nỗ lực này sẽ không chỉ giới hạn trong phòng tài chính mà cần thiết lập ở tất cả các cấp độ của tổ chức và với các nguyên tắc hướng dẫn rõ ràng cho quá trình quản trị tiền mặt. Mục tiêu là làm cho quản trị tiền mặt trở thành một thành phẩn cơ bản của các hoạt động hàng ngày thay vì chỉ là nhiệm vụ riêng của phòng tài chính trong thời kỳ khủng hoảng. Việc xây dựng cơ cấu tổ chức tiền mặt bao gồm các nhiệm vụ sau:

- Thứ nhất, trên cơ sở Điều lệ công ty, cần xây dựng bộ quy chế tài chính, quy chế chi tiêu nội bộ, quy chế tiền lương và khen thưởng, tạo ra bộ khung pháp lý nội bộ cho việc quản trị dòng tiền. Các quy chế này sẽ do Hội đồng quản trị công ty ban hành. Các quy chế này đem lại bốn tác dụng chính: (1) quy định rõ thẩm quyền liên quan đến thu và chi, (2) cụ thể hóa các quy định của nhà nước phù hợp với điều kiện thực tại của doanh nghiệp, (3) hướng dẫn quy trình thực hiện các nghiệp vụ thu, chi, (4) các định mức chi tiêu tạo cơ sở cho việc kiểm soát dòng tiền.

- Thứ hai, cụ thể hóa các quy chế này thành các quy trình nghiệm vụ, cẩm nang nghiệp vụ về tiền mặt và lồng ghép vào bản mô tả công việc của tất cả các nhân viên ở các bộ phận của doanh nghiệp.

- Thứ ba, xây dựng phòng tài chính kế toán chuyên nghiệp theo hướng hình thành một bộ phận chuyên viên tài chính tách khỏi bộ phận làm công tác kế toán. Bộ phận chuyên viên tài chính sẽ chuyên thực hiện các nghiệp vụ liên quan đến công tác tài chính.

- Thứ tư, xây dựng văn hóa quản trị tiền mặt theo hướng coi trọng quản trị dòng tiền và việc này cần được thực hiện trước tiên bằng việc cấp lãnh đạo cao nhất của công ty thường xuyên khẳng định và coi trọng quản trị tiền mặt.

Thành tố thứ hai - Đảm bảo sự sẵn có tiền mặt

Việc lập kế hoạch và giám sát tiền mặt thường xuyên của là cần thiết để doanh nghiệp luôn đảm bảo được sự sẵn có tiền mặt cho các nhu cầu chi tiêu. Việc đảm bảo sự sẵn có tiền mặt được thực hiện qua các giải pháp sau:

- Thứ nhất, doanh nghiệp cần thực hiện phân tích các nhu cầu tiền mặt cho việc thực hiện chiến lược công ty, từ đó, xây dựng các dự báo tiền mặt dài hạn. Thực hiện phân tích viễn cảnh và thử nghiệm các dự báo này trong các bối cảnh kinh tế khác nhau để hiểu vị thế tiền mặt thay đổi như thế nào, đặc biệt là trong bối cảnh nền kinh tế và thị trường đầu ra có sự suy thoái. Tiếp theo, xác định sự chênh lệch then chốt giữa viễn cảnh cơ sở với mức tiền mặt mục tiêu để hiểu độ lớn và đặc trưng nhu cầu tiền mặt của doanh nghiệp.

- Thứ hai, các doanh nghiệp cần xây dựng các hệ thống và các quy trình để kiểm soát vị thế tiền mặt và kiểm soát các giải pháp cải thiện vị thế tiền mặt.

- Thứ ba, xây dựng hệ thống cảnh báo sớm nhằm phát hiện kịp thời những nguyên nhân có thể dẫn đến khủng hoảng khả năng thanh toán và nhanh chóng giải quyết vấn đề.

Thành tố thứ ba - Quản trị tiền mặt năng động

Quản trị vị thế tiền mặt năng động bằng việc sử dụng các đòn bẩy hoạt động phù hợp nhằm tăng quy mô và tốc độ thu tiền, tiết kiệm và làm chậm quá trình chi tiền như: Tiết kiệm vốn lưu động và tăng vòng quay vốn lưu động, tối ưu hóa tài sản cố định thông qua việc thanh lý các tài sản kém hiệu quả, cắt giảm chi phí và tăng doanh thu. Bên cạnh đó, quản trị tiền mặt năng động đòi hỏi những định hướng hành động khác nhau phù hợp với những hoàn cảnh khác nhau.

* Các giải pháp nâng cao hiệu quả sử dụng vốn lưu động

Các doanh nghiệp cần điều hành một cách tích cực việc quản trị vốn lưu động, trong đó phòng tài chính giữ vai trò lãnh đạo chương trình (ngoại trừ đối với hàng tồn kho sẽ được điều hành bởi các chức năng theo ngành dọc như sản xuất hay marketing). Những biện pháp cơ bản đó là:

- Phân tích kết quả quản trị vốn lưu động so với chuẩn mực của ngành và các đối thủ cạnh tranh chính, từ đó tìm ra điểm mạnh của doanh nghiệp và điểm yếu cần phải cải thiện.

- Xác định được những nguyên nhân cốt lõi của chênh lệch hiệu quả so với đối thủ cạnh tranh hoặc so với chuẩn mực của ngành và xác định những mục tiêu ưu tiên về phần hành nào của hoạt động kinh doanh phải cải tiến và đặt mục tiêu về những giải pháp cải tiến cụ thể.

- Thiết kế và thực hiện kế hoạch cải thiện dựa trên các lĩnh vực được lựa chọn cải thiện và tiềm năng cải tiến mục tiêu thông qua những áp dụng thí điểm. Trong bước này, Phòng tài chính cần đảm bảo rằng tất cả các thước đo hiệu quả vốn lưu động sẽ được giám sát hàng tháng. Bên cạnh đó, các đòn bẩy vốn lưu động sẽ được kết hợp vào các chỉ tiêu đo lường hiệu suất (KPI) của Giám đốc Tài chính (CFO) và các báo cáo trình lên CFO.

Thanh lý những tài sản/lĩnh vực kinh doanh không cốt lõi

Doanh nghiệp cần cân nhắc việc thanh lý những tài sản/lĩnh vực kinh doanh không cốt lõi và kém hiệu quả nhằm tạo ra nguồn tiền mặt đầu tư cho những lĩnh vực có lợi thế cạnh tranh, việc thanh lý những tài sản không thuộc lĩnh vực kinh doanh cốt lõi được tiến hành theo 3 bước (theo quy trình được đề xuất bởi PCG - Putrajaya Committee on GLC High Perfomance, Malaysia).

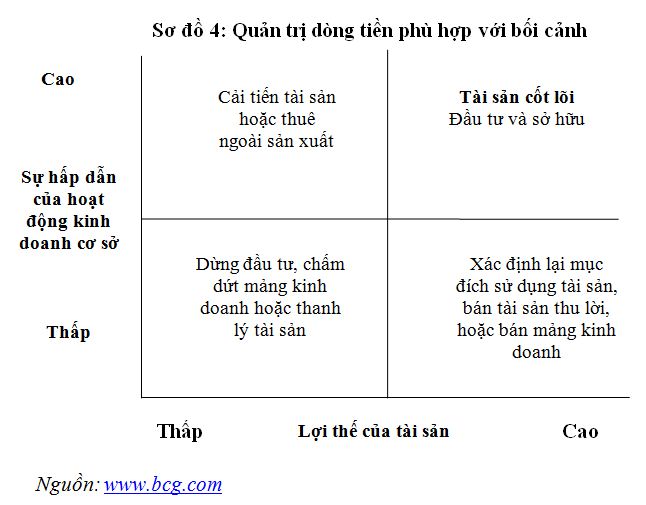

Để xác định đâu là tài sản cốt lõi và đâu là những tài sản không cốt lõi và từ đó kiến nghị phương án xử lý đối với tài sản, chúng ta có thể áp dụng cách tiếp cận của Tập đoàn Tư vấn Boston (BCG). Có hai yếu tố từ đó xác định xem một tài sản có phải tài sản cốt lõi hay không là (1) Sự hấp dẫn của hoạt động kinh doanh cơ sở và (2) lợi thế của tài sản trong việc tạo ra lợi thế cạnh tranh của công ty.

CÙNG CHUYÊN MỤC

PNJ đánh dấu cột mốc 9 lần liên tiếp đạt Thương hiệu Quốc gia

17:30 , 05/11/2024