Nhựa Tiền Phong vs Nhựa Bình Minh: Đâu là khác biệt?

Nhựa Tiền Phong nhỉnh hơn về doanh thu nhưng Nhựa Bình Minh lại có lợi nhuận cao hơn.

- 29-04-2015Rạng Đông vs. Điện Quang: Lợi nhuận tỷ lệ nghịch với với doanh thu

- 22-04-2015Coteccons - Hòa Bình: Cuộc đua đã đến hồi kết?

- 13-04-2015Sóng cổ phiếu ô tô nhìn từ TMT và HHS

- 03-04-2015Trường Hải vs. Hòa Phát: Cuộc đua vị trí số 1 ngành công nghiệp

- 30-03-2015So găng Đạm Cà Mau - Đạm Phú Mỹ

Hiện nay trên toàn quốc có hàng trăm doanh nghiệp sản xuất và kinh doanh các sản phẩm ống nhựa. Tuy nhiên đa phần trong đó là các doanh nghiệp nhỏ lẻ, hoạt động sản xuất kinh doanh còn manh mún.

Trong đó, nổi bật trong các doanh nghiệp ngành nhựa xây dựng phải kể tới CTCP Nhựa Bình Minh (BMP) và CTCP Nhựa Tiền Phong (NTP). Cả 2 đều là doanh nghiệp lớn nhất trong ngành với thị phần vượt trội trong nước.

Cuộc chiến giành thị phần

Trong khi Nhựa Tiền Phong là doanh nghiệp có thị phần lớn nhất cả nước, đặc biệt chiếm lĩnh thị trường ngành nhựa xây dựng phía bắc với khoảng 70% thị phần thì Nhựa Bình Minh là doanh nghiệp có thị phần lớn thứ 2 trong ngành và chiếm lĩnh khoảng 50% thị phần phía nam.

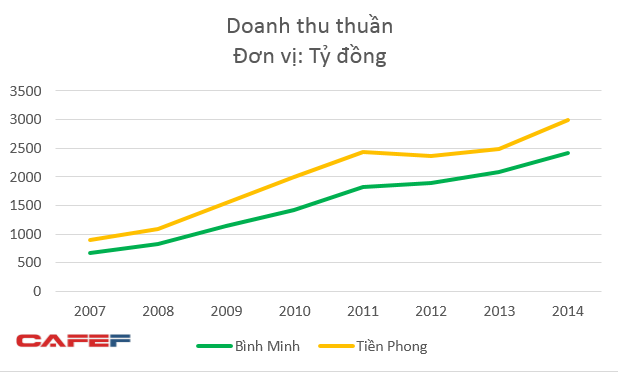

Với việc chiếm lĩnh thị phần số 1 nên cũng không quá ngạc nhiên khi doanh thu của Nhựa Tiền Phong tỏ ra vượt trội so với Nhựa Bình Minh và kể từ khi niêm yết tới nay, doanh thu của Nhựa Tiền Phong luôn ở mức cao hơn so với Nhựa Bình Minh.

Tuy nhiên trong giai đoạn 2011- 2013, khi nền kinh tế còn gặp nhiều khó khăn, thị trường bất động sản trầm lắng thì Nhựa Tiền Phong cũng chịu tác động khi doanh thu có dấu hiệu chứng lại. Trong khí đó Nhựa Bình Minh vẫn duy trì được đà tăng trưởng doanh thu của mình.

Mặc dù đang giữ vị thế số 1 về thị phần tại 2 đầu đất nước nhưng Nhựa Tiền Phong và Nhựa Bình Minh đều đang cho thấy quyết tâm chiếm lĩnh thị phần của nhau qua việc mở nhà máy, chi nhánh tại địa bàn vốn là thế mạnh của đối phương. Có thể thấy, Nhựa Bình Minh đã đầu tư xây dựng nhà máy phía Bắc từ 2007 thì ngay sau đó, Nhựa Tiền Phong cũng thực hiện chiến dịch “nam tiến” bằng cách thành lập công ty con Nhựa Tiền Phong phía Nam tại Bình Dương.

Bên cạnh đó, cuộc cạnh tranh của 2 ông lớn này còn đang diễn ra tại miền Trung, nơi chưa có doanh nghiệp đủ mạnh để chi phối thị trường. Trong khi Nhựa Tiền Phong đã xây dựng nhà máy tại Nghệ An, mở nhà máy liên doanh tại Lào thì Nhựa Bình Minh cũng đã sở hữu 29% cổ phần tại CTCP nhựa Đà Nẵng.

Nhựa Bình Minh bứt phá về lợi nhuận kể từ năm 2011

Mặc dù doanh thu của Nhựa Tiền Phong luôn duy trì ở mức cao nhưng không đồng nghĩa với lợi nhuận tương ứng. Có thể thấy kể từ năm 2011 trở đi, lợi nhuận của Nhựa Bình Minh đã bứt phá vượt lên trên so với Nhựa Tiền Phong.

Việc tốc độ tăng trưởng doanh thu của Nhựa Tiền Phong chững lại kể từ năm 2011 trong khi Nhựa Bình Minh vẫn duy trì tốt tốc độ tăng trưởng doanh thu cũng là một trong những lý do tạo ra sự thay đổi về lợi nhuận của 2 doanh nghiệp này.

Tuy nhiên, khi xét tới yếu tố tỷ suất lãi gộp, Nhựa Tiền Phong luôn đạt mức cao hơn so với Bình Minh mặc dù 2 doanh nghiệp sản xuất cùng ngành kinh doanh, nguyên liệu đầu vào cơ bản giống nhau. Điều này cho thấy giá vốn hàng bán không phải yếu tố tạo ra sự khác biệt về lợi nhuận giữa 2 doanh nghiệp này mà đến từ các yếu tố khác.

Chi phí, sự khác biệt giữa 2 doanh nghiệp

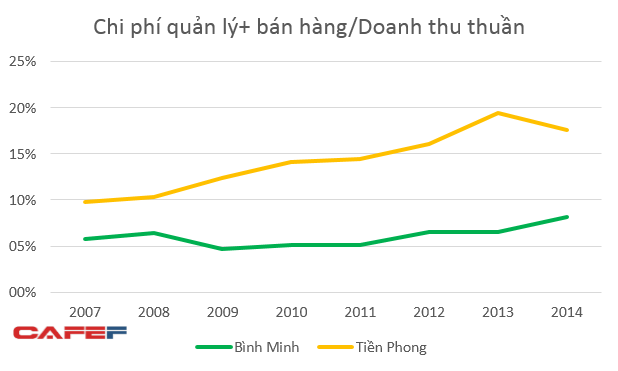

Có thể thấy, chi phí quản lý, bán hàng của Nhựa Tiền Phong thường xuyên ở mức khá cao, thậm chí năm 2013 lên tới gần 20% trên doanh thu thuần. Một phần lý do là việc Tiền Phong duy trì chính sách chiết khấu cao hơn đối thủ để đạt mục tiêu tăng trưởng thị phần và chính điều này đã tác động mạnh tới lợi nhuận của Nhựa Tiền Phong.

Chí phí bán hàng và quản lý của Nhựa Tiền Phong cao hởn hẳn Nhựa Bình Minh.

Ngược lại, Bình Minh quản lý chi phí khá tốt, chi phí bán hàng, quản lý thường chỉ chiếm 5-7% trên doanh thu thuần. Tuy nhiên trong năm 2014, chi phí quản lý, bán hàng của Bình Minh cũng tăng lên so với những năm trước do áp lực cạnh tranh từ các đối thủ.

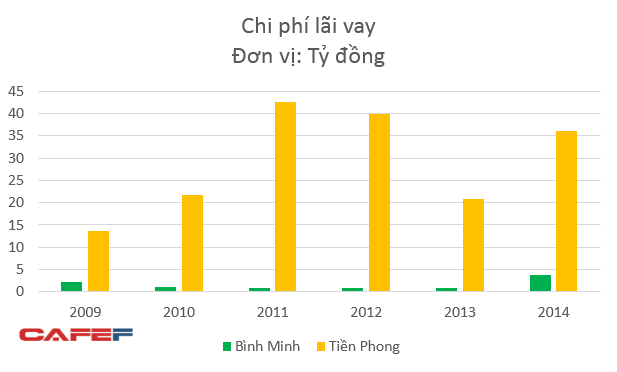

Ngoài ra, chi phí lãi vay của Nhựa Tiền Phong luôn ở mức cao, thường xuyên trên ngưỡng 30 tỷ đồng. Đặc biệt trong năm 2011 chi phí lãi vay lên tới hơn 40 tỷ đồng trong khi chí phí lãi vay của Bình Minh là khá thấp cũng là nguyên nhân khiến lợi nhuận Nhựa Tiền Phong thấp hơn Bình Minh trong những năm gần đây dù doanh thu vẫn duy trì ở mức cao.

Điểm nhấn cổ đông Thái Lan

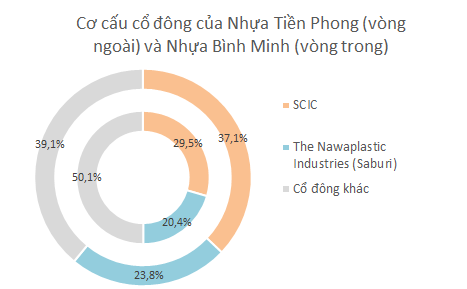

Hiện tại trong cơ cấu sở hữu của Tiền Phong và Bình Minh có điểm chung là SCIC và Nawaplastic đến từ Thái Lan đều là cổ đông lớn nhất. Trong đó, Nawaplastic đang sở hữu 20% cổ phần tại Bình Minh và 24% cổ phần tại TIền Phong và cổ đông đến từ Thái Lan này cũng rất sẵn sàng nắm giữ 49% cổ phần tại 2 doanh nghiệp nhựa hàng đầu Việt Nam nếu điều kiện cho phép.

Được biết, Nawaplastic là công ty chuyên về sản xuất và phân phối ống nhựa PVC tại Thái Lan, đây là sản phẩm cùng phân khúc với Nhựa Tiền Phong và Nhựa Bình Minh. Trong khi đó, đơn vị sở hữ Nawaplastic là Thai Plastic & Chemicals PCL là doanh nghiệp lớn trong ngành hàng nhựa tại Thái Lan.

Bên cạnh đó, một điểm đánh chú ý trong cơ cấu cổ đông của Nhựa Tiền Phong là việc ông Hồ Phi Hải (chiếm 6,02% cổ phần) mới đây đã đăng ký mua 2 triệu cổ phần Nhựa Rạng Đông (RDP) tương ứng khoảng 14% vốn điều lệ của Nhựa Rạng Đông.

Hai doanh nghiệp có sự tương đồng về cơ cấu cổ đông. Nhà đầu tư nước ngoài hiện đang sở hữu tối đa 49% cổ phần.

Kết thúc phiên giao dịch 4/5/2015, BMP có thị giá 75.000đ/cp, vốn hóa thị trường tương ứng 3.570 tỷ đồng. Trong khi đó, NTP có thị giá 47.200đ, vốn hóa thị trường 2.805 tỷ đồng.

Diễn biến giao dịch cổ phiếu kể từ khi niêm yết

>> Rạng Đông vs. Điện Quang: Lợi nhuận tỷ lệ nghịch với với doanh thu

Hoàng Anh

Tài chính Plus