Tác giả của Thông tư 202 nói gì về việc CII bỗng dưng mất 240 tỷ đồng?

"Việc hạch toán như thông tư 202 là phù hợp với chuẩn mực quốc tế - là chuẩn mực mà trước sau gì chúng ta cũng sẽ phải theo."

- 04-06-2015Thông tư 200 tác động mạnh đến biên lãi gộp và chi phí bán hàng của Vinamilk, Masan

- 25-05-2015CII lãi hợp nhất 172 tỷ đồng quý 1

- 13-05-2015CII: Lãi hợp nhất quý 1/2015 có thể đạt 490 tỷ đồng nhờ thương vụ của CII B&R

- Thông tư 202 về hợp nhất báo cáo tài chính căn cứ chuẩn mực kế toán quốc tế IFRS.

- Để hiểu bản chất tình hình kinh doanh cũng như lợi ích của mình, nhà đầu tư phải quan sát cả dòng tiền và số dư LNST chưa phân phối trên bảng cân đối kế toán.

- Việc không ghi nhận lợi nhuận chuyển giao vốn ở công ty con vào báo cáo KQKD chỉ làm giảm các chỉ tiêu như EPS hoặc ROE chứ không có nghĩa làm giảm lợi ích của nhà đầu tư.

Ngày 25/5/2015, Công ty cổ phần Đầu tư Hạ tầng Kỹ thuật Tp.HCM (CII) công bố kết quả kinh doanh hợp nhất với lợi nhuận giảm sút so với lợi nhuận của riêng công ty mẹ đã công bố trước đó – và cũng khác xa so với kết quả dự kiến trong văn bản đưa ra của chính CII.

Với suy nghĩ thông thường của một nhà đầu tư: Công ty mẹ có lãi, tất cả các công ty con có lãi, không có lý do gì kết quả hợp nhất lại sụt giảm về lợi nhuận. Điều này dấy lên nhiều băn khoăn và không ít những hoài nghi…

Đại diện CII – Ông Lê Quốc Bình (Tổng giám đốc) ngay sau đó đã có những chia sẻ với chúng tôi xung quanh kết quả kinh doanh tưởng như “phi lý” của công ty. Theo ông Lê Quốc Bình, với cách hạch toán lợi nhuận hợp nhất theo Thông tư 202, CII đã bỗng dưng mất đi 240 tỷ đồng LNST có được nhờ việc chuyển nhượng cổ phiếu công ty con LGC (CII B&R).

Xung quanh vấn đề này, chúng tôi đã có cuộc trao đổi với ông Trịnh Đức Vinh, Trưởng phòng Chế độ kế toán Doanh nghiệp – Vụ chế độ kế toán và kiểm toán Bộ Tài chính – là người trực tiếp soạn thảo Thông tư 202.

Thưa ông, về thông tư 202, với trường hợp của CII, xin ông cho biết quy định đó xuất phát từ đâu?

Thông tư 202 quy định về việc hợp nhất báo cáo tài chính – căn cứ vào chuẩn mực kế toán quốc tế IAS 27/IFRS10. Việc “xích lại” gần với các chuẩn mực kế toán quốc tế là xu hướng không thể khác được trong việc ban hành các cơ chế, chính sách hiện nay.

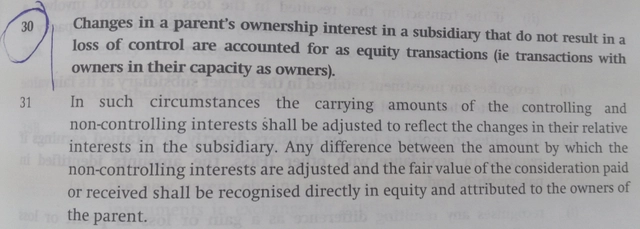

Như bạn có thể thấy ở đây, quy định trong IFRS, như sau:

Có nghĩa là những thay đổi về tỷ lệ sở hữu của công ty mẹ tại công ty con nhưng vẫn giữ quyền kiểm soát, sẽ được hạch toán vào vốn chủ sở hữu, chứ không phải là kết quả kinh doanh như trước đây. CII và LGC là một trường hợp như vậy.

Tôi cũng nhấn mạnh một lần nữa, việc hạch toán như thông tư 202 là phù hợp với chuẩn mực quốc tế - là chuẩn mực mà trước sau gì chúng ta cũng sẽ phải theo.

Đó là thông lệ quốc tế. Vậy cơ sở lý luận của vấn đề này là như thế nào, thưa ông?

Vấn đề này cần hiểu nhất quán trong cả 2 trường hợp mua thêm hoặc bán bớt phần vốn tại công ty con. Bản chất là khi anh đã kiểm soát một công ty con, cổ đông mẹ và cổ đông không kiểm soát cùng là cổ đông của của công ty con và do đó phần sở hữu của 2 cổ đông này trong công ty con đều được trình bày là vốn chủ sở hữu trên BCTC hợp nhất.

Nếu 2 đối tượng này chuyển nhượng vốn cho nhau thì trên BCTC hợp nhất giao dịch này có bản chất là giao dịch giữa các cổ đông nội bộ chứ không phải là giao dịch kinh doanh nên nếu có chênh lệch giữa số tiền thanh toán giữa các bên so với phần vốn được chuyển nhượng thì cần ghi nhận vào vốn chủ sở hữu như kết quả của giao dịch vốn chủ hơn là ghi nhận vào Báo cáo kết quả kinh doanh như một giao dịch kinh doanh thông thường.

Cần lưu ý có một tình huống khác không hoàn toàn tương tự nhưng cũng là giao dịch vốn chủ, đó là giao dịch mua, bán cổ phiếu quỹ. Chênh lệch giữa giá mua và giá tái phát hành cổ phiếu quỹ cũng được ghi nhận vào vốn chủ sở hữu (ở chỉ tiêu thặng dư vốn cổ phần) chứ không ghi nhận vào Báo cáo kết quả kinh doanh như giao dịch mua bán khoản đầu tư thông thường.

Vấn đề này cần đi từ ngọn nguồn của IFRS, đó là chỉ khoản chênh lệch giữa giá phí khoản đầu tư và giá trị hợp lý của tài sản thuần công ty con tại ngày mua mới được ghi nhận là lợi thế thương mại hoặc lãi từ giao dịch mua rẻ (trước đây thường gọi là lợi thế thương mại âm). Sau đó nếu anh mua thêm phần vốn tại công ty con mà cùng phát sinh khoản chênh lệch này thì không còn được ghi nhận là lợi thế thương mại hoặc lãi từ giao dịch mua rẻ nữa mà ghi nhận vào vốn chủ sở hữu.

Ở chiều ngược lại, khi bán bớt phần vốn tại công ty con mà vẫn còn giữ quyền kiểm soát, sau khi thoái vốn công ty mẹ vẫn phải hợp nhất công ty con bình thường nên phần chênh lệch giữa số tiền thu về khi bán bớt khoản đầu tư so với giá trị sổ sách tài sản thuần được chuyển nhượng thì cũng sẽ được ghi nhận vào vốn chủ sở hữu thay vì ghi nhận như lãi, lỗ trên Báo cáo kết quả kinh doanh hợp nhất.

Vấn đề cũng cần được nhìn nhận thêm là có sự khác biệt giữa phương pháp ghi nhận trên BCTC riêng công ty mẹ và BCTC hợp nhất do cách tiếp cận của 2 BCTC này khác nhau. Trên BCTC riêng của công ty mẹ, việc thoái vốn tại công ty con được nhìn nhận là bán bớt khoản đầu tư – một tài sản tài chính.

Trên BCTC hợp nhất, nhà đầu tư với tư cách là cổ đông, chuyển nhượng phần vốn (tài sản thuần) mà mình sở hữu trong công ty con. Rõ ràng phần vốn/tài sản thuần mà nhà đầu tư sở hữu trong công ty con là khác biệt so với giá trị khoản đầu tư vào công ty con đó. Vì vậy không thể áp các quy định của việc ghi nhận trên BCTC riêng công ty mẹ vào BCTC hợp nhất của tập đoàn được.

Thế nhưng, đó là lợi nhuận thật, là tiền thật mà doanh nghiệp đó có thể “dùng”, thưa ông?

Đúng vậy. Nó được hạch toán vào khoản mục Lợi nhuận sau thuế chưa phân phối và nhà đầu tư cần hiểu rằng lợi nhuận sau thuế chưa phân phối là một chỉ tiêu thuộc vốn chủ sở hữu nên vẫn thuộc quyền sở hữu nhà đầu tư. Việc không ghi nhận vào báo cáo KQKD chỉ làm giảm các chỉ tiêu như EPS hoặc ROE chứ không có nghĩa là làm giảm lợi ích của nhà đầu tư.

Còn việc có được phân phối lợi nhuận đó hay không thì về lý thuyết là được nhưng về thực tế thì còn phải cân nhắc đến các yêu tố khác chứ không phải hễ cứ có lợi nhuận là mang ra ăn chia ngay. Mọi người đều biết rằng muốn phân phối lợi nhuận thì phải có dòng tiền, trong khi lợi nhuận sau thuế chưa phân phối có thể phát sinh từ nhiều khoản mục phi tiền tệ như lãi do chênh lệch đánh giá lại tài sản, doanh thu chưa thu tiền…

Mặt khác kể cả tất cả lợi nhuận đều bằng tiền đi chăng nữa thì không phải cứ kiếm được bao nhiêu là ăn chia bấy nhiêu, kiếm được 10 thì cũng chỉ ăn chia một phần thôi, phần còn lại phải để dành còn tái đầu tư, còn phòng khi tương lai thời tiết không thuận lợi, phòng khi giáp hạt chứ .

Với tư cách một chuyên gia, ông có nghĩ mình có trách nhiệm một phần trong việc giúp nhà đầu tư nhận thức chính xác hơn quyền lợi của bản thân, sau khi thông tư 202 chính thức có hiệu lực?

Tất nhiên rồi, chúng tôi là những nhà hoạch định chính sách luôn luôn mong muốn được lắng nghe các ý kiến phản hồi từ doanh nghiệp, từ cộng đồng các nhà đầu tư để có thể xây dựng các chính sách phù hợp với thực tiễn, mang tính khả thi để hỗ trợ sự phát triển bền vững của doanh nghiệp, bảo vệ quyền lợi của công chúng và nâng cao tính minh bạch của thị trường chứng khoán.

Bộ Tài chính sẵn sàng chia sẻ thông tin, trợ giúp bất cứ ai có nhu cầu tìm hiểu về chế độ, chính sách pháp luật trong lĩnh vực tài chính nói chung chứ không chỉ riêng Thông tư 202

Xin chân thành cảm ơn ông!

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

bị hủy niêm yết bắt buộc")

Tưng bừng khai trương 6 cửa hàng bách hoá Co.op Smile

10:00 , 27/07/2024