Thủy sản Hùng Vương (HVG): 9 tháng LNTT đạt 161 tỷ đồng

Mặc dù doanh thu thuần tăng trưởng ấn tượng nhưng gánh nặng chi phí lãi vay và bán hàng khiến Thủy sản Hùng Vương (HVG) chỉ lãi thêm trước thuế được 29 tỷ đồng quý 3 năm nay.

Công ty cổ phần Hùng Vương (mã CK: HVG) công bố BCTC hợp nhất quý 3 và 9 tháng đầu năm 2015.

Mặc dù doanh thu thuần tăng trưởng vượt bậc gần 52% so với cùng kỳ năm ngoái, đạt 5.856 tỷ đồng nhưng giá vốn hàng bán cũng tăng cao nên lợi nhuận gộp chỉ tăng gần 28% so với cùng kỳ. Tuy nhiên, kết quả lợi nhuận cuối cùng lại khiến nhà đầu tư không vui: Lãi ròng quý 3 chỉ đạt chưa đầy 50 tỷ đồng, giảm sâu 76% so với cùng kỳ.

Lũy kế 9 tháng, Thủy sản Hùng Vương đạt 12.906 tỷ đồng doanh thu thuần, tăng gần 20% so với cùng kỳ nhưng lãi ròng chỉ đạt 64,4 tỷ đồng, giảm 81,25% so với 9 tháng đầu năm 2014.

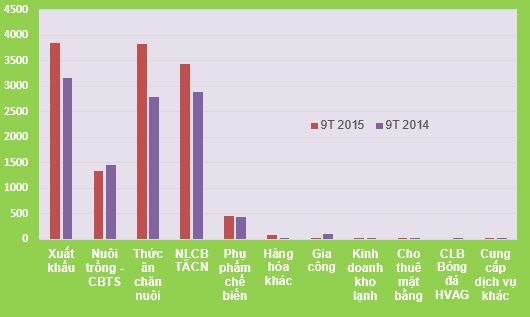

Quan sát cơ cấu doanh thu 9 tháng đầu năm của HVG, có thể thấy 3 nguồn thu chính đóng góp vào tổng doanh thu trong kỳ của công ty là hoạt động xuất khẩu, thu nội địa từ thức ăn chăn nuôi và thu nội địa từ nguyên liệu chế biến thức ăn chăn nuôi trong đó doanh thu nội địa từ thức ăn chăn nuôi tăng mạnh 38% so với cùng kỳ và đóng góp gần 30% trong tổng doanh thu 9 tháng đầu năm 2015.

Nguyên nhân sự sụt giảm lợi nhuận sâu quý 3 và 9 tháng đầu năm đến từ 2 vấn đề chính:

Thứ nhất: Doanh thu tài chính suy giảm mạnh trong khi chi phí tài chính tăng mạnh. Chỉ tính riêng trong quý 3, doanh thu tài chính đạt chưa đầy 14 tỷ, giảm gần 82% so với cùng kỳ trong khi chi phí tài chính tăng vọt 175% lên 182 tỷ đồng. Tính chung 9 tháng, nguồn thu từ tài chính chỉ đạt chưa đầy 34 tỷ trong khi chi phí cho hoạt động tài chính lên đến 350 tỷ đồng.

Hoạt động tài chính khiến công ty phải "gánh lỗ tài chính" hơn 310 tỷ đồng 9 tháng đầu năm và đây là lý do trọng yếu khiến công ty mới hoàn thành phần nhỏ kế hoạch lợi nhuận trong năm.

"Soi" tình hình vay nợ của HVG có thể thấy, trong 9 tháng đầu năm nay, công ty đã tăng mạnh vay ngắn hạn nâng mức nợ ngắn hạn từ hơn 5.440 tỷ đồng đầu năm lên 11.080 tỷ đồng cuối quý 3. HVG đã dùng tiền vay nợ ngắn hạn cấp thêm tín dụng cho khách hàng nâng mức phải thu khách hàng từ 2.920 tỷ đồng đầu năm lên 5.310 tỷ đồng cuối quý 3. Ngoài ra, công ty tăng mạnh tích hàng tồn kho từ 2.952 tỷ đồng đầu năm lên 4.820 tỷ đồng cuối quý 3/2015.

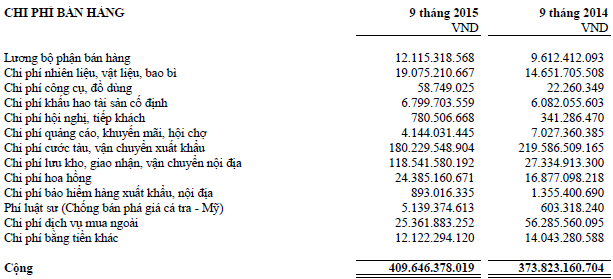

Thứ hai: Chi phí bán hàng tăng mạnh. 9 tháng đầu năm 2015, HVG chi cho hoạt động bán hàng lên đến 410 tỷ đồng, tăng hơn 35 tỷ đồng so với cùng kỳ năm ngoái. Chi phí lưu kho, giao nhận, vận chuyển nội địa lên đến 118,5 tỷ đồng trong khi cùng kỳ chỉ 27 tỷ đồng nên dù nỗ lực tiết giảm các chi phí khác như chi phí quảng cáo, khuyến mại, hội chợ, cước phí tàu, vận chuyển xuất khẩu nhưng tổng chi phí bán hàng vẫn tăng cao.

Năm 2015, HVG đặt kế hoạch doanh thu hợp nhất 20.000 tỷ đồng; lợi nhuận trước thuế hợp nhất 800 tỷ đồng; cổ tức 30%/mệnh giá, bằng tiền hoặc bằng cổ phiếu, hoặc kết hợp cả tiền và cổ phiếu. Tuy nhiên, tối thiếu cổ tức 2015 bằng tiền là 10%/mệnh giá. Như vậy kết thúc 9 tháng đầu năm 2015, HVG mới chỉ hoàn thành được 64,5% kế hoạch doanh thu và 20,15% kế hoạch LNTT.

HSX

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Gạo AAN vinh dự nhận giải thưởng Thương hiệu Quốc gia năm 2024

19:30 , 05/11/2024

PNJ đánh dấu cột mốc 9 lần liên tiếp đạt Thương hiệu Quốc gia

17:30 , 05/11/2024