Giá bán khiến nhà ở xã hội “không dành cho công nhân, người lao động”

Với mức giá bán hiện nay, người lao động sẽ mất đến 2 thập kỷ tiết kiệm mới có thể mua được nhà ở xã hội trong điều kiện “lý tưởng” là thu nhập tăng đủ bù đắp đà tăng của chi phí sinh hoạt và được vay được ngân hàng với lãi suất 0% trong suốt thời gian trả nợ.

Dự án nhà ở xã hội NHS Trung Văn có mức giá mở bán đợt đầu ở mức xấp xỉ 20 triệu đồng/m2. Ảnh: Int

Giá bán “trên cao”, thu nhập “dưới thấp”

Thực tế cho thấy, giá bán nhà ở xã hội tại các đô thị lớn như Hà Nội, TP. HCM hiện nay đều có giá bán không hề rẻ khi so với mức thu nhập bình quan của người lao động.

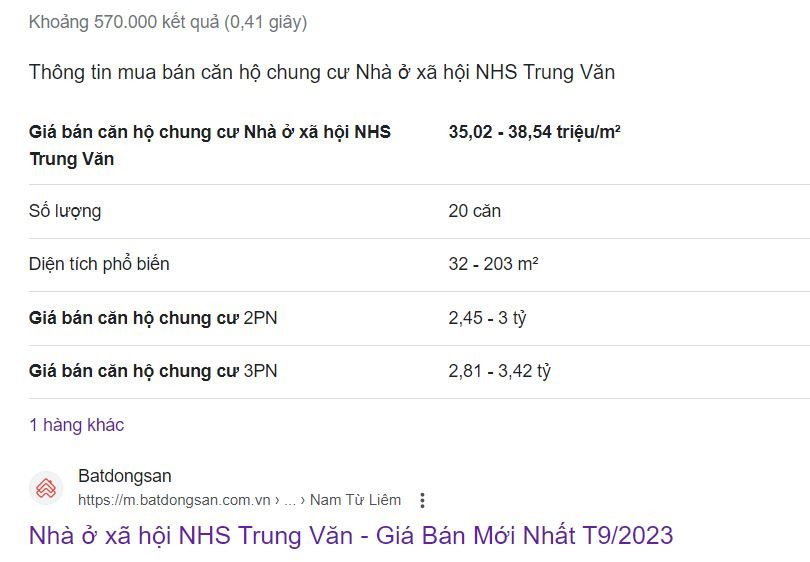

Chẳng hạn, dự án nhà ở xã hội NHS Trung Văn mới đây được mở bán lần đầu với giá gần 20 triệu/m2, mức cao nhất từ trước đến nay.

Cụ thể, tại đợt mở bán đầu tiên có 157 căn hộ nhà ở xã hội mở bán và 68 căn cho thuê. Theo Sở Xây dựng, giá thuê căn hộ là 99.081 đồng/m2/tháng (đã bao gồm VAT và chi phí bảo trì), giá bán 19.523.116 đồng/m2 (đã gồm VAT) và phí bảo trì 371.869 đồng/m2.

Như vậy, để sở hữu căn nhỏ nhất với diện tích 69,9m2 tại dự án này, người mua cần bỏ ra hơn 1,39 tỉ đồng, trong khi diện tích to nhất 76,8m2 thì số tiền phải bỏ ra khoảng 1,5 tỉ đồng/căn hộ.

Lấy ví dụ một hộ gia đình “cơ bản” có 2 vợ chồng, 2 con nhỏ đang thuê nhà tại Hà Nội sẽ có tổng thu nhập mỗi tháng khoảng 16 triệu đồng (tính thu nhập bình quân của người lao động, khoảng 8 triệu đồng/người/tháng - số liệu từ Bộ KH&ĐT công bố tại báo cáo tình hình phát triển kinh tế xã hội quý I/2023).

Mỗi tháng, sau khi trừ đi chi phí ăn ở, sinh hoạt, tiền đóng học,… gia đình trên để ra khoảng 5 triệu đồng tiết kiệm (1 năm dành ra được 60 triệu đồng). Như vậy, để mua được căn hộ nhà ở xã hội tối thiểu nói trên (khoảng 1,4 tỷ đồng), hộ gia đình sẽ phải tiết kiệm trong hơn 23 năm với điều kiện lý tưởng là thu nhập tăng đủ bù đắp đà tăng của chi phí sinh hoạt, duy trì cuộc sống và được vay được ngân hàng với lãi suất 0% trong suốt thời gian trả nợ.

Trong một giả định khác, nếu gia đình có thu nhập 02 lần mức bình quân (tức khoảng 15 triệu đồng/người/tháng), mỗi tháng có tổng thu nhập ở mức khoảng 30 triệu đồng thì cũng phải mất đến gần 12 năm để có thể mua được nhà ở xã hội cũng với điều kiện lý tưởng là thu nhập tăng đủ bù đắp đà tăng của chi phí sinh hoạt, duy trì cuộc sống và được vay được ngân hàng với lãi suất 0% trong suốt thời gian trả nợ.

Trong khi chủ đầu tư dự án NOXH NHS Trung Văn công bố giá bán cho những người đủ điều kiện mua nhà ở nức xấp xỉ 20 triệu đồng/m2 thì trên các trang rao bán bất động sản, giá rao bán của dự án này đã tăng chóng mặt, gấp rưỡi đến gấp đôi dù cũng được giới thiệu là "nhà ở xã hội".

Nhà ở xã hội không phải để bán

Từ những bất cập, thậm chí là nghịch lý trong việc mua bán nhà ở xã hội cũng như xuất phát từ mục tiêu cao nhất của loại hình nhà ở này là giải quyết bài toán chỗ ở cho người lao động, theo một số chuyên gia, cần phát triển nhà ở xã hội cho thuê thay vì để mua bán như hiện nay.

Ông Nguyễn Chí Thanh - phó chủ tịch Hội Môi giới bất động sản Việt Nam cho rằng hầu hết các dự án nhà ở xã hội, nhà ở công nhân đều là mua đứt bán đoạn, phân khúc nhà ở cho thuê chưa phát triển do việc đầu tư nhà ở cho thuê là "đổi tiền chẵn lấy tiền lẻ". Hơn nữa, giá cho thuê với công nhân, người lao động thu nhập thấp phải theo định mức khá thấp.

Theo ông Thanh, một dự án phải 10 - 15 năm mới thu hồi được vốn đầu tư ban đầu, trong khi lãi suất ưu đãi với dự án nhà ở xã hội, nhà ở công nhân chỉ kéo dài 2 - 3 năm, chưa đủ hấp dẫn doanh nghiệp tham gia đầu tư nhà ở xã hội, nhà ở công nhân để cho thuê.

Ngoài ra, nhu cầu nhà ở cho thuê đang rất lớn, nhưng muốn phát triển được phân khúc này cần một chương trình tín dụng riêng, với chương trình vay ưu đãi phải kéo dài tới 10 năm mới đủ hấp dẫn các doanh nghiệp tham gia.

Cũng theo ông Thanh, Tổng liên đoàn Lao động Việt Nam đang sử dụng nguồn quỹ công đoàn để đầu tư phát triển nhà ở công nhân theo thiết chế công đoàn tại các khu công nghiệp, mô hình này cần hướng tới phát triển nhà ở cho thuê để đáp ứng nhu cầu ở của số đông công nhân.

Nhịp Sống Thị Trường